(,,・∀・)ノ゛Hello~大家好,我是逗逗酱~

不得不说,最近的保险市场真是跌宕起伏,一大波好产品上线的上线,下线的下线,升级的升级。

这不我们又接到通知:

“达尔文1号”将要于12月30日24:00下线。

复星联合健康的「 达尔文1号重大疾病保险 」是达尔文系列(包括达尔文超越者、达尔文2号等)的首发代表。

用消费型重疾险的价格,就可以拥有返还型保险的现价保障!满足大家想拿到一笔钱的心。

下面,逗逗酱就再为大家深扒解读一下这款重疾险,看看达尔文1号到底值不值入手。

一、达尔文1号产品解析

闲话少说,老规矩先看一下,达尔文1号究竟长啥样:

达尔文1号最大的亮点主要有2个:

- 轻症赔付后,重疾保额递增10%,最多递增3次;

- 消费型的价格,保到终身的现金价值逐年升高,身故/退保都可拿高现价。

接下来,逗逗酱就针对这两个特点详细解析一下。

1、轻症赔付后,重疾保额递增

达尔文1号的疾病保障包含:

- 80种重疾,赔1次,100%基本保额;

- 35种轻症,最多赔付3次,每次赔付重疾保额的25%(不分组,无间隔期要求),含被保险人轻症豁免。

而其第一大亮点就是“轻症赔付后,重疾保额会长大”;

即在 80 岁前,若先罹患轻症,轻症每赔付1次,重疾保额增加10%,最高可增加30%基本保额。

要知道,一般罹患轻症后,哪怕治愈了,后期罹患重疾的几率也会变得比健康人群要高;

而达尔文1号的轻症后增加重疾保额的举措,无疑可以让未来保障更高,还是很人性化的。

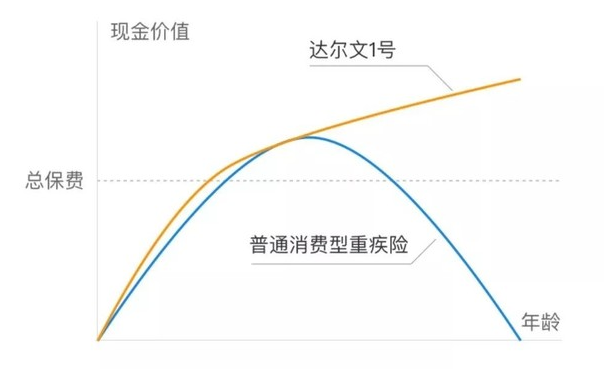

2、保单现金价值高

什么是现金价值呢?

是指带有储蓄性质的人身保险单所具有的价值。

要知道,我们日常购买的长期重疾险,一般采取的是恒定费率,也就是每年缴费是相同的。

但其实吐槽君在《重疾罹患概率》已经跟大家科普过,重疾的罹患概率是和年龄成正相关的,年龄越高罹患重疾的概率就越大。

这也就导致我们初期所缴纳的保费,实际上是高于我们当前年龄的保障成本的;

而这一部分多出的保障成本,保险公司帮我们存了起来,并以一定利率增值,用作老年时期的保障。

这部分存起来的钱就是传说中的——现金价值。

当然上面说的都是现金价值的本质,再通俗点理解,现金价值就是退保时保险公司退还给我们的钱。

而达尔文1号的第二大亮点就是“保单现金价值特别高”。

下图是达尔文1号和普通消费型重疾险的现金价值曲线对比:

我们可以看到,一般消费型重疾险随着缴费年限的增长,现金价值是一条抛物线,呈先涨后快速下降的趋势。

而达尔文1号却是一路高歌,保障时间越久,现价升值越多。

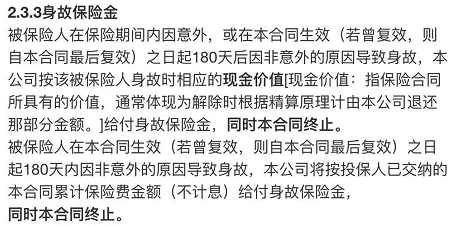

同时,达尔文1号还将“身故退还现金价值”明确写进了合同条款中:

要知道,并不是每一款消费型重疾险在条款中都有明确退现金价值的。

下面,逗逗酱将大家熟知的健康保2.0和康惠保旗舰版,来与达尔文1号的现金价值进行对比,如图:

我们可以看到,在保障终身的情况下,健康保2.0和康惠保旗舰版的现金价值到达80左右就不再增长,现金价值大约为保费的1.4倍左右,然后开始逐年减少。

而达尔文1号的现金价值却是终身持续增长的,保单后期现金价值远远超过保费,80岁时的现金价值就已经是保费的2倍,在保单到期前(105岁)甚至达到保费的3倍。

以平均寿命80岁来看,达尔文1号的现金价值也远远要高于同类型的健康保2.0和康惠保旗舰版。

因此,在现金价值这方面,达尔文1号的确要优秀的多。

无论是办理退保还是身故,都可以拿到,是真正意义上的用消费型的价格,买到返还型的现价保障!

(PS:若选保到60、70岁,达尔文1号的现价到期同样会归0;只有保终身,现价才会持续增加哈~)

另外,达尔文1号豁免功能也很全面,含被保险人轻症豁免,还可以附加投保人豁免(轻症/重疾/身故/失能豁免)。

不管是为自己投保,夫妻妇保,还是为子女投保都非常适合。

虽然健康告知不算宽松,但好在“支持智能核保和人工核保”。

二、写在最后

总而言之,达尔文1号是一款很有特点的重疾险,不仅重疾保额可递增,而且现金价值非常高,保费上浮也不大。

看重高现金价值,比较在意返还的朋友,可以购买终身版的达尔文1号(这样就不觉得买消费型保险亏得慌了)。

再次提醒:

达尔文1号将在12月30日24:00下线,有需要的朋友可以着重考虑。

了解达尔文1号投保详情,长按识别下方二维码:

对产品或核保有任何疑问,可以私聊吐槽君,会根据你的情况,给出更符合你自身的方案👇:

希望今天逗逗酱的分享,能对大家有所帮助;别忘了多多转发分享给有需要的亲朋好友。

最后,我是逗逗酱的愿望,愿所有保单永不出险!比心~

关注吐逗保,看更多走心文章

原创不易,未经授权禁止公号转载!