首发 | 微信公众号「 吐逗保 」

大家好,我是一本正经的吐槽君。

前两天跟大家讲过,互联网保险新规将在年底施行。

PS:还没看过的朋友戳☞“这里”。

新规要求,必须满足了“高阶要求”的保险公司,才有在互联网上销售增额终身寿险和年金险的资格。

但是按照新规的标准,符合“高阶要求”的,只有20多家保险公司。

清一色全是耳熟能详的大保险公司。

但事实上,互联网很多高性价比年金,都出自那些只满足了“基本要求”的中小型公司。

这也就意味着,明年1月1号前,这些不满足“高阶要求”的保险公司的年金产品,需要在互联网渠道全部下架。

但说实话,其实成人养老年金真的没什么影响……

因为自从上次的改革以后,市面上4.025%预定利率的产品都已经绝迹了,剩下的都是3.5%利率的“鱼腩部队”。

下了也就下了,备选产品一大堆。

但是少儿年金险,还是一直有着残存“宝藏产品”的。

没错,就是今天的主角——「 渤海大富翁教育年金 」。

目前仅存为数不多的,预定利率4.025%年金险。

而且遗憾的是,它的老东家渤海人寿,肯定是没有满足“高阶要求”的……

也就是说,最晚在今年12月31日,这款宝藏产品就要下架了。

1.

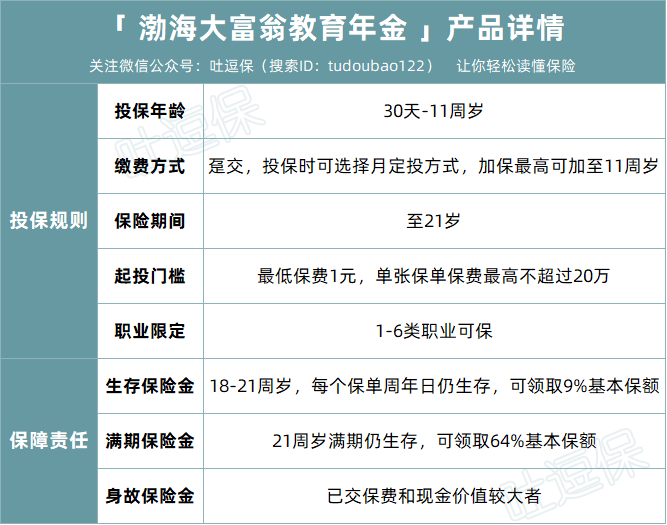

先来看看大富翁的基本形态:

(制图By吐逗保)

渤海大富翁教育金从孩子18-21周岁,每年可固定领取9%基本保额的生存保险金。

到21岁满期时还可以一次性领取,64%基本保额的满期保险金。

累计可领取100%基本保额。

领取金额固定写进合同,也就是说,无论外面的经济如何动荡,收益是100%安全的。

作为未来一笔确定的刚性资金需求,安全性绝对是有所保障的。

安全性有保障,我们再来看看收益。

作为目前市面仅存的4.025%利率年金险,收益可以说是傲视群雄。

以0岁男宝宝,趸交1000元(一次性缴费)为例:

21岁满期时累积共领取2203元,是已交保费的220%!

当然,光说收益,不提IRR都是耍流氓。

PS:不知道IRR是啥的,可以戳☞“这里”补课;可以简单理解为,将理财时间也考虑在内的绝对收益率。

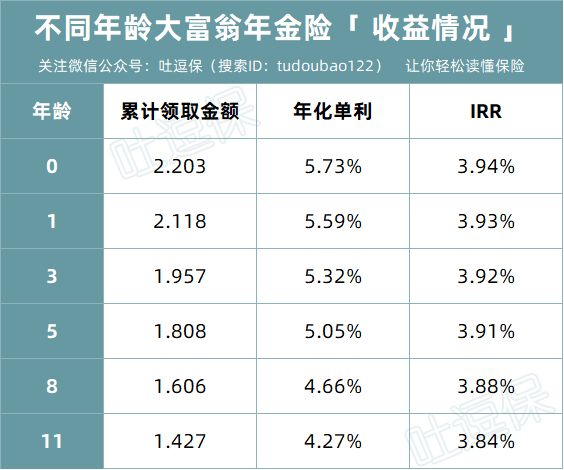

大富翁的IRR也是投保越早越高:

(制图By吐逗保)

最高可以达到3.94%!

换算为满期年化单利高达5.73%!

在这个利率不断下行的时代,是非常可观的水平。

兼顾安全的同时,收益也如此美好。

作为给孩子的教育储蓄,再适合不过了!

当然作为“旧时代的残党”,大富翁的优点还不止于此~

2.

平时我们在测评某款理财险的时候,起投金额在1000元,就属于门槛非常低的产品了。

但是大富翁这款产品……

1元起投!

是的,刚接触这款产品的时候,我也以为是我眼花看错了……

不仅如此,还支持追加,也是1元起。

app和微信全流程操作,在线支付领取,所有追加和利益清楚明了,简单便捷。

可以说是把投保门槛拉到了最低!

真·有钱就能买……

当然,保险公司也不是傻子,在利率下行的大时代,他也怕之后兜不住。

所以大富翁对保费有上限还是有要求的,单张保单保费和追加的保费最高不超过20万。

宝爸宝妈们可根据自己实际的经济状况,灵活选择。

可以选择一次性趸交一笔,也可以先投入几百上千,后期资金宽裕再追加资金,即使未来产品下架,也不影响追加~

3.

最后,这款产品的投保方式也非常灵活。

在投保的时候,可以选择月交计划。

投保后也可以更改计划,可根据需求调整月交计划保费、扣费日期和月投期数。

就突出一个随心所欲!

这样灵活的投保方式,可以保证未来不论发生什么样的变动,都可以很好的变更投保计划来应对。

钱多可追加,钱少可少投。

当然,作为家长的传统艺能,每年“贪污”压岁钱,也可以用来追加投入。

等孩子上大学的时候,直接把学费甩给TA,说全是压岁钱攒来的。

既实用,又有意义!

4.

再唠叨一遍,渤海大富翁教育年金,最晚将于“12月31日”下线。

不排除提前下线的可能性。

作为4.025%时代的残党,在如今的3.5%利率产品面前,绝对可以霸气的说一句:

我不是针对谁,我是说在座的各位3.5%利率都是垃圾……

扯远了~

再来客观说说,备选产品的问题。

明年满足“高阶要求”的大保司,大概率还是会出一些教育年金的。

毕竟孩子的教育是刚需,教育金也是一块不小的市场。

但可以确定的是,在“3.5%利率新规”的作用下,明年在线上销售的互联网专属教育金产品,是绝对不会突破3.5%预定利率的。

所以个人建议,不论有钱没钱都要来一份大富翁教育金,一元投保毫无压力,先留住这样的高稳长期财富增值通道再说!

谁规定咱们以后不会富裕呢~

如果有任何不懂的,抓紧时间来找我,随时在线为你解答疑问(微信搜索ID:tucaojun888)。

我是理财达人吐槽君,爱你们!

——————————

了解更多保险知识,解答更多保险疑问,欢迎关注微信公众号:吐逗保(搜索:“ 吐逗保 ”或“ tudoubao122 ”),让保险不那么枯燥!