首发 | 微信公众号「 吐逗保 」

(,,・∀・)ノ゛Hello~我是逗逗酱。

之前的意外险,一般最高保额都在100万左右。

这个保额在几年前看起来,还是非常“唬人”的,大多数人都觉得肯定够用了。

但是随着通货膨胀,物价的飙升;

眉笔都79了,100万也变的没有底了……

于是以「☞ 小蜜蜂3号 」为代表意外险,都纷纷将自己的最高保额,给拉升到了150万!

这几个月,人保也是吃到了互联网保险的甜头。

于是加紧将自己的大护甲5号也做了升级——「 大护甲5号成人意外险(旗舰版)」。

别问为啥名字都没啥区别,其实只是加了一个可选版本而已……

但讲道理,这次大护甲的升级,确实还蛮有诚意。

起码150万版本意外险中,我们又多了一个非常好的选择!

一、

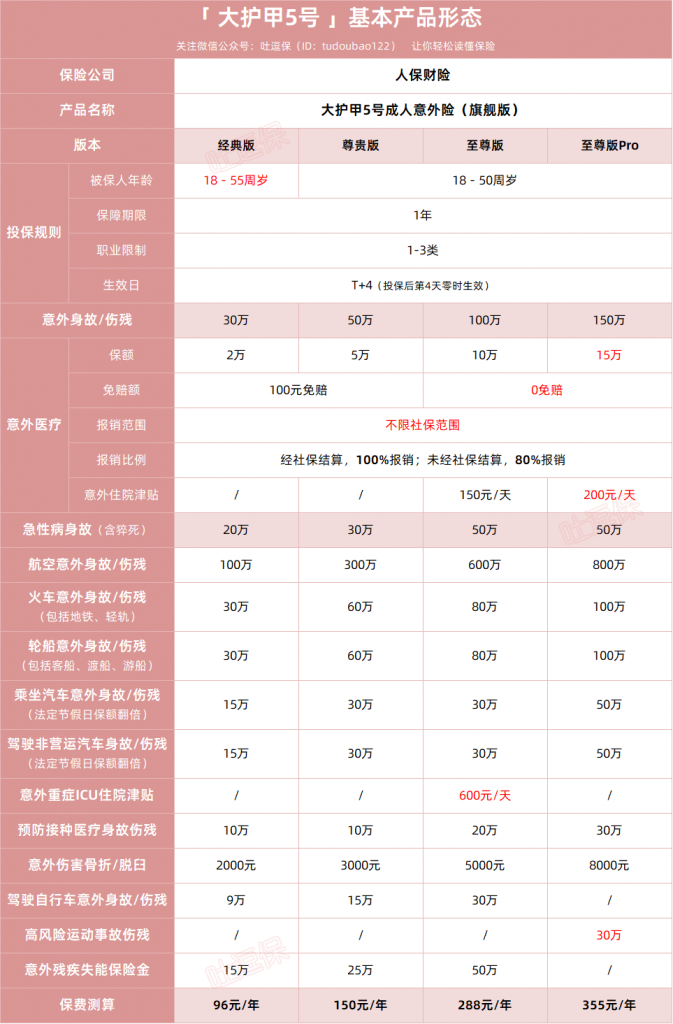

先来看一下,升级过后的大护甲5号(旗舰版)长什么样子👇:

(制图By吐逗保)

简单来说,意外身故/残疾的最高保额,从100万提升到150万,意外医疗最高保额从10万提升到15万,总体提升50%;

但保费只从288元涨到355元,涨价23%。

非常划算!

还有很重要的一点是,常规意外险对高风险运动都是免责的,因为风险太高。

高风险运动主要包括潜水、滑雪、滑冰、跳伞、热气球、攀岩、赛车、蹦极等。

而大护甲5号(旗舰版)150万保额版本,新增了30万保额的意外高风险运动身故残疾保障。

对于经常出去旅游的朋友,再适合不过了~

不过需要注意的是,除了基本保额的提升以外,大护甲5号(旗舰版)的100/150万版本,还有不少的细节不同:

- 150万保额版本意外住院津贴提升到200元/天,但取消掉了600元/天ICU住院津贴;

- 驾乘私家车意外额外赔付的保额从30万提升到50万,这点很不错。

- 航空、火车、轮船、疫苗身故、骨折脱臼等保障的保额都有所提升;

- 150万保额版本同时取消掉了50万失能保险金及30万自行车意外保障。

总体来说,355元一年的价格,还是非常划算的。

二、

当然,爱归爱,大护甲5号(旗舰版)也并非所有人都能投保的。

人保的客户筛选,一向做的异常严格。

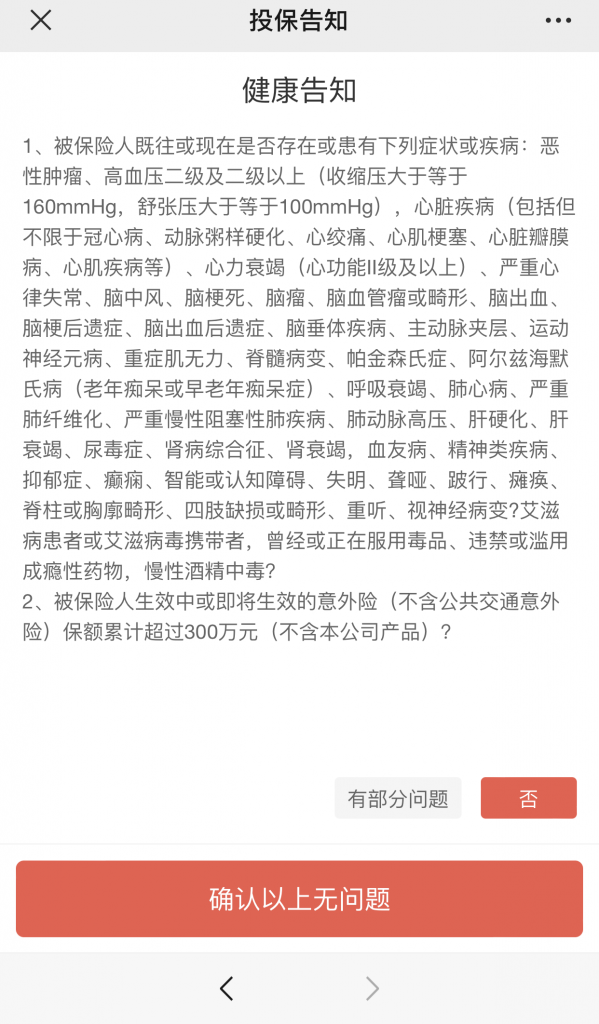

首先,健康告知就是第一道关卡👇:

不符合,就没办法投保。

其次,大护甲5号(旗舰版)的投保规则也稍严格一些。

保额最低的经典版,支持18-55岁的人购买。

其他三个保额相对高的尊贵版、至尊版和至尊版Pro,仅支持18-50岁的人购买。

此外,保额较高的至尊版和至尊版Pro,对被保险人的常驻城市还有所要求:

- 只有长期生活在直辖市以及省会城市以及部分2线发达城市,才可以购买。

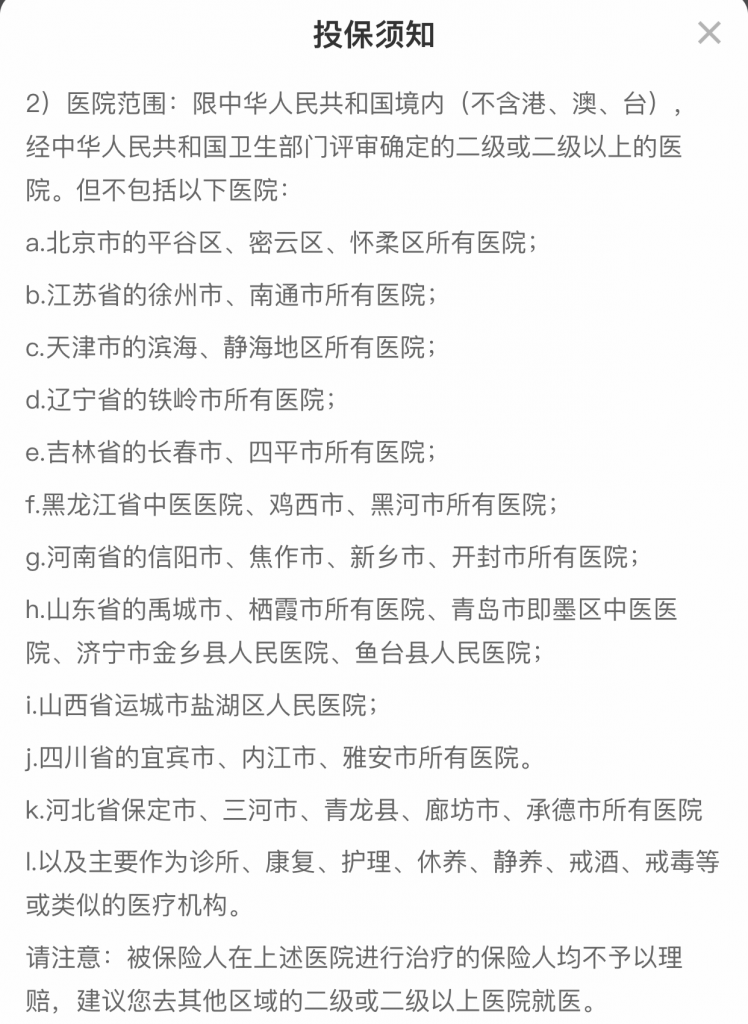

此外在以下医院就诊,保险公司是不赔的👇:

在以上区域的伙伴,最好不要买大护甲5号这款产品。

PS:现在人保的限制越来越多了,甚至整个长春市都不能用,有点子离谱了……

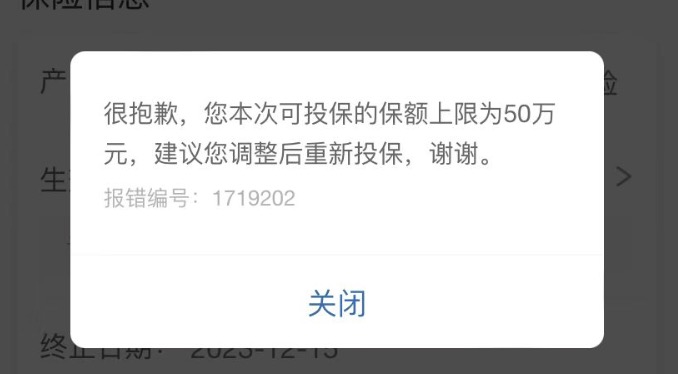

最后,就算你符合健康告知,也符合投保的其他要求,人保的风控系统也严格的有点“恶心”了👇:

三、

总的来说,撇去投保条件比较严格这一点不说,大护甲5号(旗舰版)确实是目前最具竞争力意外险之一。

所以如果你近期有意外险需求,或者之前意外险到期需要更换产品的话,大护甲5号(旗舰版)是一个非常不错的选择。

目前看来,可以和它掰掰手腕的,也只有「☞ 小蜜蜂3号 」了。

相较之下,大护甲5号(旗舰版)更侧重猝死方面的保障。

- 因急性病3天内身故,都可以申请理赔。

而小蜜蜂3号的24小时内猝死,理赔条件就严苛不少。

但是相对的,小蜜蜂3号的附加保障更实用一些。

比如救护车费用、公共场所第三方责任等等,都是日常可能用到的保障。

而且两者150万保额版本保费,也就差一块钱……

所以如果不符合大护甲5号(旗舰版)投保条件的话,隔壁「☞ 小蜜蜂3号 」也是一个不错的选择哟~

最后,若对产品、职业分类、健康告知有任何疑问,最好和我们沟通清楚,再下手(微信搜索ID:tucaojun888)。

最后,别忘了多多转发分享哦~

我是逗逗酱,愿每个人都能平平安安!

——————————

了解更多保险知识,解答更多保险疑问,欢迎关注微信公众号:吐逗保(搜索:“ 吐逗保 ”或“ tudoubao122 ”),让保险不那么枯燥!