(,,・∀・)ノ゛Hello~大家嚎!我是逗逗酱。

在买保险这件事儿上,大部分人仍经常忽略“定期寿险”这个纯保障型产品。

而定期寿险也是逗逗酱一直最推荐家庭经济支柱必入手的产品之一;

以低廉的保费就能撬动高额的保障,把身故带来的收入损失风险转嫁给保险公司,起到以小博大的作用。

那么说到定期寿险,不得不提华贵人寿了,有些新朋友可能没听过这家公司。

华贵人寿注册资本实缴10亿,控股股东是茅台集团(就是那个A股市值超过万亿的贵州茅台),股东成分中41%是国家股,59%是社团法人股。

而华贵人寿一直在深耕定期寿险市场,去年11月底,大麦定寿上市没多久,就拿下了定期寿险市场的King,不过屁股还没坐热,就被其他新品超越。

不过华贵人寿不甘示弱,推出了“华贵大麦正青春定寿”,成功拿下了年轻群体市场;

如今华贵又对大麦定寿举起了改造锤子,推出了它的升级版产品——华贵大麦2.0定期寿险,创新推出身体全残扶助金责任,保障实用,性价比也很高。

下面逗逗酱就来扒一扒这款定寿产品,看看华贵大麦2.0到底有哪些特色?是否值得购买?

一、大麦2.0定寿深扒解读

1、大麦2.0 VS 大麦定寿

首先,我们来看一下,大麦2.0与老版大麦定寿相比,都有哪些差异?

如图:

大麦2.0相比大麦定寿的主要升级点是:

- 线上最高保额提升:线上最高保额从300万提升到了350万,也是目前市面保额最高的定寿产品之一。

- 创新新增可选保障:可附加“身体全残扶助保险金责任”,全残可每年额外领取一笔钱,解决护理资金需求。

- 新增客户权益:增加了“转换权+减保权”。

- 性价比更高:同样的责任,大麦2.0比老版大麦定寿的费率更低,真正做到加量不加价。

总体而言,大麦2.0碾压老版大麦定寿。

2、大麦2.0的产品特色

与老版本对比完,接下来逗逗酱再来说一下升级后的大麦定寿2.0,到底好在啥地方。

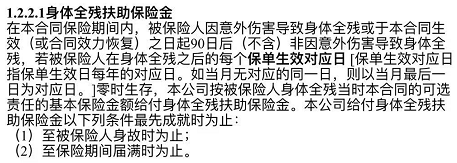

(1)创新可选身体全残扶助保险金

大麦2.0最大的特色在于,创新推出“身体全残扶助保险金”:

咳咳,来~我们直接说人话。

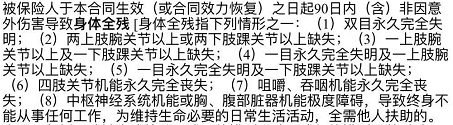

简单说就是,如果被保人在保险期间内确诊全残,保险公司除了全额给付基本保额之外,还会每年赔付一笔全残扶助保险金(保额可选,最低1万,最高10万);

一直给付至保险合同到期,或被保人身故为止。(这两个终止条件,哪个先发生,就以哪个条件终止此项责任)

为什么说这个保障责任很实用呢?

我们先看一下合同条款中全残的定义:

全残不是身故,全残基本上相当于生活无法自理的状态;

而如果我们有这笔全残扶助保险金的话,可以帮助解决护理资金需求,比如护工费、医疗费用补贴等等。

所以,从需求的角度讲,逗逗酱认为身体全残扶助保险金还是很实用的。

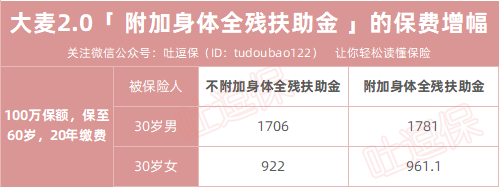

再说到价格,我们举个例子来看一下附加后的保费增幅:

我们可以看到,如果附加身体全残扶助金的话,保费并不会增加太多。

100万保额,保至60岁,20年缴费的30岁男/女:

- 男性:不附加全残扶助金,保费1706元,附加10万全残扶助金后,保费为1781元,多花75元,就获得10万全残扶助金;

- 女性:不附加全残扶助金,保费922元,附加10万全残扶助金后,保费为961.1元,多花39.1元,就获得10万全残扶助金。

我们可以看到,还是很划算的。

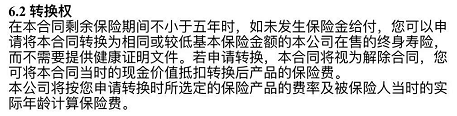

(2)转换权

即若被保人未出险,只要保单有效期≥5年,可免体检(即不需要提供健康证明)转换为华贵人寿在售的相同或较低保额的“终身寿险”,相当于用现金价值买另外一个产品。

这个转换权功能主要是为了避免之后身体变差买不了保险,还是蛮贴心的。

PS:需要注意的是“不用提交体检资料≠无需健康告知”。

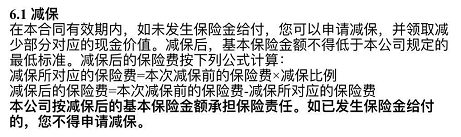

(3)减保权

减保权相当于给投保人一个反悔权利。

如果实在缺钱,那么就可以使用减保权,申请减保,领取减少部分对应的现金价值。

或想要降低保额,却又不想完全没有保障,也可以使用减保权,以此降低保额的方式,做到不退保又能拥有保障。

不过逗逗酱个人建议,不到万不得已最好别减保。

毕竟定寿的保费还是很便宜的,现金价值不会太高,即便减保也领不到多少钱。

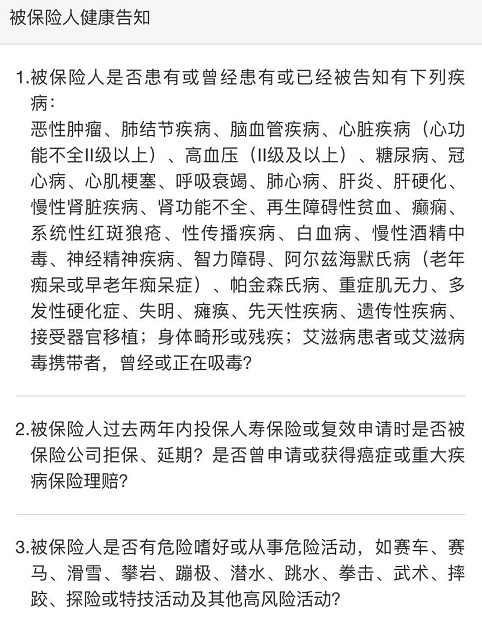

(4)健康告知宽松,免除责任少

大麦2.0的健康告知、免责条款与老版大麦定寿基本一致,同样的条款,同样的核保尺度,

健康告知依旧仅3条,宽松程度仅次于瑞泰瑞和,算得上市面上健告最少的那一批:

有甲状腺、乳腺结节方面毛病的朋友,可以直接投保大麦2.0。

需要注意的是“肺结节过不了大麦2.0的智能核保”。

这部分人群可以替换为“瑞泰瑞和”,瑞泰瑞和不询问肺结节,可以直接投保。

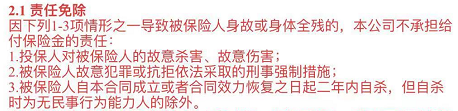

免责条款仍然也只有3条:

除了最基本的三条免责,其他情况都赔。

二、同类型定期寿险对比测评

好产品都是比出来的,逗逗酱将“华贵大麦2.0”与目前市面上口碑、性价比都很高的热门定寿产品,拉出来一起进行详细的对比。

具体产品如下:

- 华贵大麦2.0定寿

- 华贵大麦正青春定寿

- 阳光I保定寿

- 瑞泰瑞和升级版定寿

- 擎天柱3号定寿

- 爱相随定寿

- 阳光i保麦满分定寿

详细对比图:

直接说结论:

- 男性朋友:首选「 华贵大麦2.0 」,当然如果你身体健康,学历优秀,从事低危职业,也可以选择要求非常严格的阳光i保的健康++,是目前男性的极致费率。

了解大麦2.0投保详情,长按识别下方二维码:

- 女性朋友:首推「 瑞泰瑞和升级版 」,费率优秀,健康告知和免责条款都是业内最优。

- 预算有限的朋友:可以选择「 大麦正青春 」,虽然总体保费略高,但初期低廉的保费不会对正常生活造成太大保费压力。

- 想要做高40岁前身故保障的朋友:可以选择「 附加特别身故金的爱相随 」,10%附加保费撬动50%保额,非常划算。

- 罹患肝炎、肺结节,以及从事高危职业的朋友:可以尝试一下「 瑞泰瑞和升级版 」,健康告知宽松且无职业限制。

以上测评产品,逗逗酱都已收录在公众号菜单栏「 吐逗严选 」里;

有兴趣的伙伴们可以戳左下角「 阅读原文 」直达购买现场,了解产品详情,测算保费。

三、写在最后

总而言之,如果最近有寿险保障需求的朋友,可以考虑一下华贵大麦2.0,会是个不错的选择。

尤其是“低费率附加身体全残扶助保险金”的特色也是蛮实用的。

其实,好产品很多,挑选的时候最主要的是要明确自己的需求,找到最适合自己的产品,才是最好的。

若对产品还有任何疑问,可添加吐槽君微信,专业解答👇:

如果今天的文章对你有所帮助,不妨多多转发分享吧~

最后,我是逗逗酱,愿你我保单永不出险!下周见~

关注吐逗保,看更多走心文章

原创不易,未经授权禁止公号转载!