首发 | 微信公众号「 吐逗保 」

大家好,我是一本正经的吐槽君。

最近一些保险公司,真的是“又当又立”……

设计出一些超高性价比产品,摆着一副“我超便宜”的面孔。

但暗地里,想尽了办法下绊子,不让消费者顺利投保。

对!

就是最近越来越过分的意外险市场!

1.

意外险,保费少,保额高。

应该是刚接触保险的朋友,最容易接受的产品。

所以意外险,大多数也被保险公司用作“引流获客”的产品。

一来混个眼熟,二来可以通过理赔,培养跟消费者之间的信任。

但是!

这个东西它确实不赚钱……

不光不赚钱,一旦遇到骗保件,动辄亏损几十万。

很多保司渐渐发现,短期看不到收益的事,坚持下去真的好难。

但是,产品都亮出去了,广告该宣传也宣传了,才卖两天就下线了,面子上过不去呀……

于是~

阴招就来了!

2.

先来说,相对讲究一点的保险公司。

他们会借着“升级”的幌子,添加各种各样的投保限制。

比如,最近炒得特别火热的“平安橙卫士”就是这样。

上线两周左右,平安就出了个系统升级的通知。

当时我就有不好的预感。

果然……

再上线的时候,整个产品大变样。

经典版(158元)的,暂时只允许1类职业的人投保。

也就是说,除了坐办公室的人员投保,其他职业的,一概拒绝。

而尊享版(299元)则仍在维护中,不允许投保。

这都维护了3个月了,也不知道啥时候能维护完毕上线。

我估计是够呛了……

再比如,我和逗逗酱之前推荐过的人保大护甲2号,也是这个套路。

维护通告前面开路,产品“阉割”随后就到。

100万保额的至尊版,仅允许18-50岁,且常住一二线城市的人群投保。

等于说直接就砍掉了50-60岁人群、以及三四五六线城市人群的购买权力。

最关键的,还添加了健康告知……

玩不起,一开始就别玩嘛!

3.

上面这俩产品,起码还算“真小人”,明明白白告诉你哪些人不能投保。

虽然反反复复,但起码算坦荡。

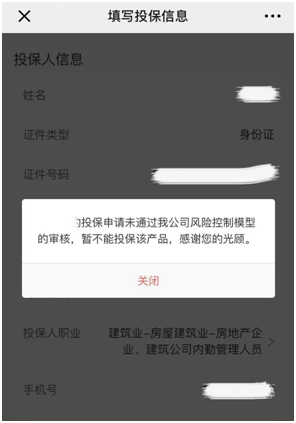

不过有些产品,就是妥妥的“伪君子”了。

明面上什么都不说,产品性价比超高,投保限制也非常宽松。

但一到核保缴费的时候,就通知你,没有通过风险审核,谢绝投保:

咋回事呢?

这就是传说中——大数据风险控制。

在2017年前后,“大数据”这个词突然火了起来。

大数据其实就是对超出我们想象的大量数据,进行多样化的数据分析,加以进一步的利用。

看似大数据和我们没什么关系,但其实大数据已经悄悄地在我们身边应用着。

- 打开淘宝,推荐的都是你想买的东西;

- 打开抖音,推荐的都是你想看的视频;

- 打开外卖,推荐的都是你想吃的东西。

这些都是大数据的功劳。

而当大数据和保险相结合,这个所谓的“大数据风险控制系统”,它就来了。

因为数据互通的问题,每个保险公司所收集到的大数据也各有不同,目前基本基于两点:

- 财务和信用风险

- 医疗风险

财务和信用风险包括:

年收入3万以下、有多次理赔记录、意外险保单较多、保额较高、有大额信用卡逾期记录、参与过群体性薅羊毛、套利活动等等。

医疗风险包括:

被保人无有效社保、患过重疾等等。

大数据风控的诞生,本意是帮助保险公司更好的控制风险,将骗保等逆选择情况排除。

只是目前,保险公司的数据都不是很齐全,经常会出现误判的情况。

Emmm,也不排除某些保险公司借着大数据风控的名头,来搞事情!

表面上是不限制地区,1-3类职业就可以投保的意外险。

结果暗戳戳的把大数据风控,设置为1类职业,一线城市才能投保……

苦了那些正常投保人了。

恶心!

4.

莫名其妙被拒保的朋友也不要过于在意,毕竟是新技术的阵痛期。

而且大数据风控与智能核保类似,目前均不会留下拒保纪录,被拒保的朋友直接选择其他产品就好。

此处不留爷,自有留爷处!

PS:具体的意外险挑选攻略,可以参考逗逗酱的文章☞《意外险是很便宜,但不能瞎买!》。

目前市面上一线的意外险,性价比并没有相差太多,没有“某一款产品买不了,买其他产品就吃亏了”这一说。

再加上意外险没有等待期,咱们是想怎么换就怎么换。

没有他张屠夫,咱还能吃带毛猪是咋的~

不惯他毛病!

我是吐槽君,爱你们!

——————————

了解更多保险知识,解答更多保险疑问,欢迎关注微信公众号:吐逗保(搜索:“ 吐逗保 ”或“ tudoubao122 ”),让保险不那么枯燥!