(,,・∀・)ノ゛Hello~大噶好哇,我是逗逗酱~

一转眼,又是一个月要过去了,每逢三伏天真心觉得,这种天难道不是就应该伏着嘛……

最近,平安人寿在7月初刚完成平安福2019的升级,不过还是离不开一个字“贵”。

为了弥补这个缺点,近期平安人寿又新推出了两款重疾险——“平安大福星重疾险”、“平安小福星重疾险”,号称降价版的平安福。

同时,也有不少小伙伴在公众号后台咨询逗逗酱和吐槽君这两款产品,

所谓外行人看热闹,内行人看门道,今天逗逗酱就来和大家来聊聊,平安大小福星这两款重疾险到底怎么样?

一、关于平安大小福星

平安福大小福星与和平安福类似,大福星重疾险面向的是成人群体,小福星重疾险面向的是儿童群体;

这两款产品的整体设计上非常相似,产品形态都是“终身寿险+附加提前给付型重疾险+附加福星轻症+系列附加险”的产品组合。

(PS:都是重疾与寿险共有保额,重疾赔付过后,寿险合同保额等额减少,相当于给了2份钱,只保障一个。)

下面,我们分别将大小福星与平安福2019II进行对比。

1、平安大福星 VS 平安福2019II

可以看到,大福星重疾险是一款成人重疾险;

在产品形态上,大福星和平安福2019II类似,都是“一个主险(终身寿险)+一个必选附加险(重疾险)+N个可选附加险”。

区别在于:

(1)重疾增加

重疾种类,大福星比平安福多20种,这个没什么可说的,保100种重疾,还是120种,意义不大。

(2)轻症种类减少

平安福2019II的轻症保障是自带的,且保障50种轻症疾病;

而大福星的轻症保障是可选,但轻症种类大幅度减少,仅保障10种,缩水严重。

虽然保留了冠脉支架手术、轻微脑中风后遗症、不典型的急性心梗、原位癌这四种高发轻症疾病;

但是像“慢性肾功能衰竭、视力严重受损、轻度烧伤”等多种高发轻症都不保。

而且,还取消了“轻症理赔后增加保额”的保障。

不过值得一提的是,大福星的重疾理赔后,不会影响轻症的理赔,而大部分重疾险,重疾赔了,轻症也就不赔了。

(3)平安Run取消

大福星取消了“达标平安run后增加身故/重疾/轻症保额”;

这项保障责任主要是引导消费者持续锻炼达成运动步数,然后奖励保额,是一种很好的健康尝试。

因此可以说,大福星基本上就是“缩水版”的平安福2019II,虽然保障内容减少,但毕竟保费有所降低。

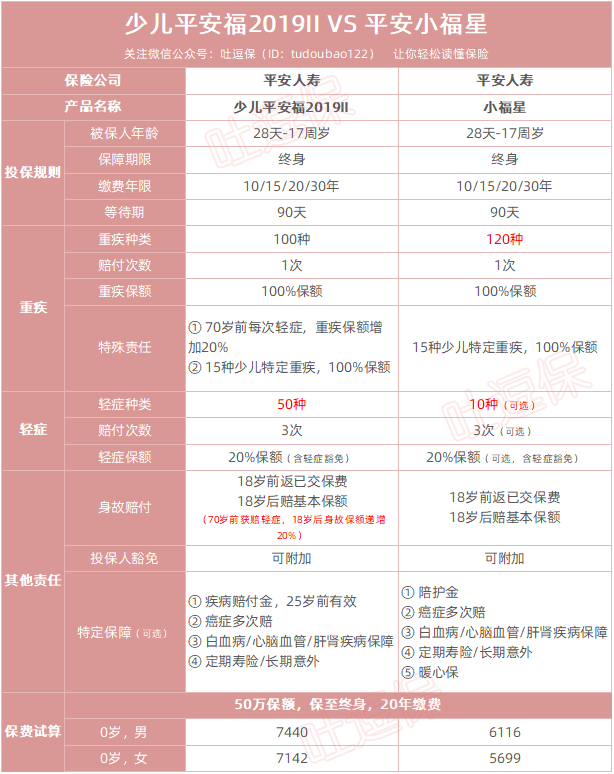

2、平安小福星 VS 少儿平安福2019II

如图所示,小福星重疾险是一款少儿重疾险,无论产品形态还是保障内容,都和少儿平安福2019II类似;

同样也是“1个主险(终身寿险)+1个必选附加险(重疾险含少儿特疾保障)+N个可选附加险”。

小福星重疾险的附加险包括:

- 轻症:仅保障10种轻症,赔20%基本保额,每种限赔付1次,累计赔付3次。

- 重大疾病陪护金:25周岁前罹患重疾,按月赔付,每份每月2000元,连续赔付6个月。累计达6个月时,合同终止;

- 癌症多次赔:首次重疾是癌症,5年后再确诊癌症,赔100%保额;5年后再确诊癌症,再赔100%保额。

- 白血病保障/心脑血管保障/肝肾疾病保障

- 定期寿险/长期意外险等等

可以说,小福星也是相当于“缩水版”的少儿平安福II,价格相比便宜了许多,但是保障内容也是有所减少。

二、同类型重疾险对比测评

由于平安人寿的品牌溢价,虽然大小福星的价格低了许多,但比同类网销重疾险还是贵了不少。

废话不多说,逗逗酱挑选了目前线上性价比最高的几款成人重疾险与少儿重疾险,作为平安大小福星的竞品对象,看看大小福星的保费价格怎么样?

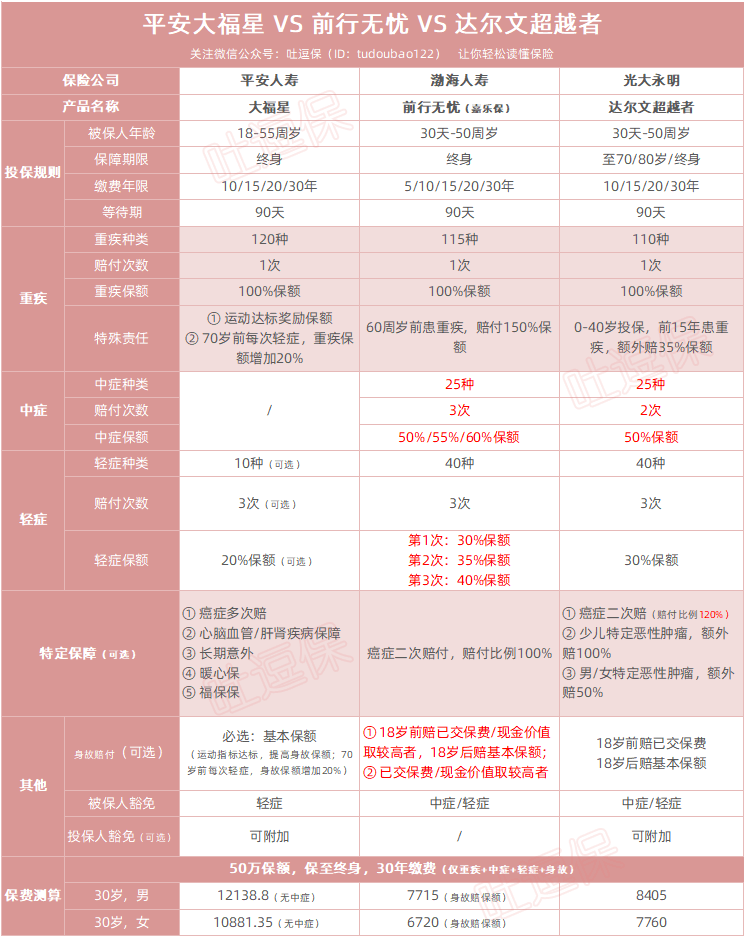

1、平安大福星 VS 热门重疾险

直接说结论:

在仅保障“重疾+轻症+中症+身故”情况下,大福星完全被达尔文超越者和前行无忧(童乐保)完爆!

大福星与之相比,不仅保障无任何优势,而且价格也是贵的离谱。

- 如果更追求性价比的人群:可以入手“达尔文超越者”,不仅投保后前15年患重疾额外赔35%保额(投保时年龄不得大于40岁),而且还可附加癌症二次赔,价格很有优势。

- 如果更看重身故保障的人群:更建议入手“前行无忧(童乐保)”,它的“身故赔保额版本”价格优势明显。

另外,在意品牌实力的朋友,不用担心;

达尔文超越者是光大永明旗下的,前行无忧是渤海人寿旗下的,实际实力都不差;

- 光大永明人寿:作为一家国有的大保险公司,靠谱性自不必多说,资本实力位于国内寿险公司前列,截止2019年一季度核心偿付充足率为238%,偿付能力还不错。

- 渤海人寿:截止2019年一季度末偿付能力426.9%,偿付能力充足,虽说是小公司,但本身实力也是很不错。

总而言之,如果你不是平安的死忠粉的话,那么达尔文超越者、前行无忧等消费型重疾险,无疑是更好的选择。

2、平安小福星 VS 妈咪保贝

如图可知,无论是保障全面性,还是保费价格上,小福星与妈咪保贝相比,毫无性价比可言。

(1)保障上:

妈咪保贝比小福星不仅多了个“中症保障”,还多了“少儿罕见病保障”,罕见病能额外赔200%保额,也就是相当于3倍保额。

同时在轻症保障上,小福星相比妈咪保贝,不仅轻症病种少,而且赔付比例也略低。

另外,妈咪保贝的特疾保障更是比小福星要多要好;

妈咪保贝保18种少儿特疾,比小福星多4种,还都是少儿高发重疾,一经确诊,直接赔2倍保额。

(2)价格上:

小福星要比妈咪保贝贵了2倍,想来孰优孰劣,不用逗逗酱多说了。

总而言之,想要给孩子购买终身重疾险的话,逗逗酱建议可以入手“妈咪保贝重疾险”,性价比更高。

逗逗酱再次,孩子和老人是没有寿险需求的,因为他们并不承担家庭经济义务;

与其买个终身寿险,还不如省下预算,把重疾保额买高点。

三、写在最后

总而言之,平安大小福星重疾险,相比平安现有的产品体系内的重疾险来说,还是有很大的进步。

不过相比保险市场整体水平,产品竞争力仍然有待提升。

如果预算有限的朋友,可以购买“达尔文超越者、妈咪保贝”等性价比更高的消费型重疾险;

不论是保障还是价格,都要优于平安福、大小福星等平安产品。

当然无论是选择大品牌,还是选择性价比,只要自己想清楚了,无论哪种选择,都应该被尊重。

而逗逗酱能做的就是,不断地为大家筛选出保障更好,性价比更高的产品。

总之还是那句话,买重疾险,就是买保额;无论你有钱没钱,钱要花在刀刃上才是正理!

大家有任何保险疑惑,都可以在后台留言,也可添加吐槽君个人微信(ID:tucaojun888),进行一对一投保咨询。

以上热门重疾险,大家都可以在「 吐逗严选 」中找到,也可点击左下角「 阅读原文 」了解。

别忘了点点右下角的“在看”,或多多转发分享哦~

最后,我是逗逗酱,愿每个人都能选到最适合自己的保险~

长按识别下方二维码

关注吐逗保,看更多走心文章

原创不易,未经允许禁止转载