首发 | 微信公众号「 吐逗保 」

大家好,我是一本正经的吐槽君。

最近接到了一个“神奇”的电话。

让我有些理解,为什么普罗大众会对保险如此的反感了……

1.

这电话上来就是自我介绍,说是XX金融的客服,公号XXXX。

还没等我说话,接着又是一顿RAP。

从上个世纪90年代开始说起,细数了保险行业的“种种罪行”。

什么这也不赔那也不赔,什么买了保险用不到吗钱就白交了。

反正是把保险批的一无是处。

就在我还没搞清楚是什么套路的时候,突然她话锋一转。

“但是我家的保险就不一样了!”

Emmmm……

就这?

但不得不说,你确实引起了我的注意。

于是我没有打断她,让她继续表演下去。

只听她继续说道:

“只要每月存一小笔资金,就可以白送一份保险,是白送哟!”

“而且送的这份保险,质量非常高,绝不是搞噱头。”

“可以保障终身的大病,甚至不是很严重的轻症都可以赔付。”

“大病可以赔4次,轻症可以赔2次。”

“相当于一次性送了您6分保险呢!”

“就算没有进行理赔,去世之后也可以把钱还给你,稳赚不赔的。”

“最厉害的是,你存进来的这一小笔资金,可以随时取出来用!”

“只需要在6个月内,还回去就可以了~”

看到这里,是不是哪怕你了解一些保险知识,都对这个“送”的保险心动了?

你还别说,一开始我都让她给绕进去了。

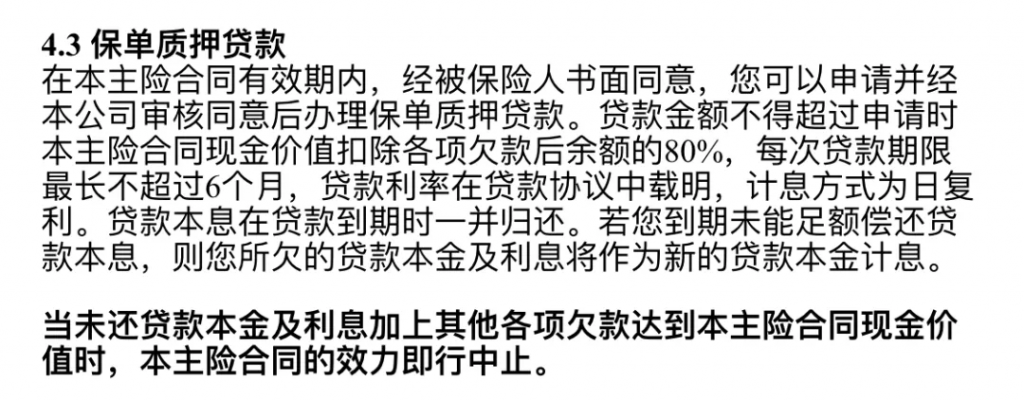

后来仔细一想,这不就是一款,带了“保单贷款”功能的,多次赔付重疾险嘛?

每个月存的那一小笔钱,不就是月缴的保费嘛……

而所谓可以随时把钱取出来,应该就是使用了保单贷款功能。

只要保单还有现金价值,就可以取出一部分现金价值进行使用。

PS:这个功能我在《保单现价随意拿出来用?你不知道的隐藏功能》中,跟大家说过,不了解的可以去补下课~

但是!

保单贷款,一般最多只能取出80%的现金价值。

注意!

是80%现金价值,而不是已交保费。

重疾险保单的前几年,现金价值都是非常非常低的。

可能年缴保费5000元,第一年现金价值只有500元……

而这个时候保单贷款,只能取出来:

500*80%=400元。

400元!

牛逼不牛逼?

最关键的是,这400块,还是有利息的。

虽然相比其他贷款方式来说,利率还是非常低的,一般在5%左右。

但也是有利息的呀!

绝不是她所说的“随用随取”。

反应过来味儿来的我,直接问她:

“你这不就是一份多次赔付重疾险嘛?”

客服楞了几秒钟,然后非常严肃的又重复了一遍刚才的话术:

“这并不是买的保险,而是送的!”

“你只是闲置资金存进来,这个钱是随时可以取出来的!”

Emmm,貌似戳到她的痛处了。

我接着又来了两发灵魂拷问:

“真的是存多少就可以取多少么?”

“真的不是现金价值的80%么?”

这回,她彻底愣住了。

然后,默默的挂断了电话。

优秀!

精彩!

看来,某些人,还真的没有底线。

普通老百姓,这么讨厌保险,也不是没有道理的……

2.

说实话,我对于隐私还是比较看重的。

平时登记也好,注册账号也罢,用的都是专门的小号。

自己的生活号,还是比较少受骚扰的。

但是那个小号,就真真的成为了垃圾电话接收机器。

以至于现在我接到电话,对面一开口我就知道他要推销啥,然后秒挂~

所以我一直觉得,电话推销这件事情,基本要被淘汰了。

直到我接到这次的XX金融的推销电话,我才发现,事情没那么简单。

于是我非常感兴趣的,去查了一下各保险公司的电销数据。

这不查不知道,一查吓一跳。

某安人寿,一年竟然可以靠电销,卖出50亿+的保费!

其他二十几家保险公司,加起来也是几十亿的保费规模。

好家伙!

于是我抓紧时间,套路了一下在保险公司的朋友,连夜搞到了几份“秘笈”。

秘笈1:答谢VIP客户

“xx 先生您好,为庆祝 我司成立20,特意给您通知一个免费送保障的活动,这个活动是只有 VIP 客户才能参加的……”

虽然老人常教育我们,天上没有掉馅饼的事儿。

但我们总归会偶尔畅享下,自己可能会是那个幸运儿。

一听是VIP幸运客户才有的“特供产品”,理性防线就被击溃了。

想着不仅能买到好产品,还收获了心理上的满足,很多人脑子一热就买了。

秘笈2:免费得保障

“这款产品相当于免费获得 30 年的保障,最后不但收回了本金,而且还有 40 个点的利息。反正钱也是要找地方放的,放在这里还能多个保障,到期后本金和利息全是您的……”

有便宜不占是王八蛋。

一听是免费的保障,很多朋友的注意点就转移了。

不再是这款产品好不好,我需不需要。

而是变成了:

你确定是免费的么?确定我可要下单了!

但实际上,这就是一款非常坑的返还型产品,坑在哪里可以戳☞《0元保险和0首付购车一样,都是套路~》。

30 年后返还 140% 的保费,扣掉消费型保险的保费,折算下来每年的收益率只有 1% 左右。

连通货膨胀都跑不赢,你的钱早就大幅度贬值了!

秘笈3:按天算钱

“我们这款保险,从头到脚都给您保障到位了,折算下来,每天只需要十几块钱的保费,现在吃一个麦当劳都要二三十块,我们的保险非常划算!”

每天只要十几块,听起来是真的很划算。

但是!

房贷这么算下来,一天也才100块啊!

但电话销售这么短的时间,再加上销售员的气氛调动。

很多人不会想到这一点。

只觉得每天确实很便宜,就买了。

但等到反应过来不对劲的时候,已经过了犹豫期,没办法全额退款了……

3.

当然,我并没有说电销保险一无是处哈(这句话是说给监管大大看的)。

我可付不起这个责任,哈哈哈哈。

只能说,由于电话销售的场景比较特殊,销售员很难(有些也压根就不想),把一款复杂的保险产品讲解明白。

很简单的一个道理,可以看一下逗逗酱平时的产品测评文章,3000字都算是尽全力简化语言了……

所以,客观来说,想要在电销渠道,买到一款合适自己的保险,还是比较困难的。

如果大家下次接到电话,听到一些非常不错的保险,不妨先把电话放下,在详细查看产品资料后,再来决定买还是不买。

最后,对于电销的这些保险公司,我还是想说:

多点真诚,少点套路。

真的把保险的口碑彻底做崩了,你自己也是难逃一死!

最最后,那个XX金融,你是真缺德啊~

我是吐槽君,爱你们!

——————————

了解更多保险知识,解答更多保险疑问,欢迎关注微信公众号:吐逗保(搜索:“ 吐逗保 ”或“ tudoubao122 ”),让保险不那么枯燥!