大家好,我是一本正经的吐槽君。

最近“社保第六险”频频被刷上热搜。

大多数人估计还是一脸懵逼的状态:

这第六险究竟是什么保险?哪些人可以用到?我们又是否需要多缴费呢?

莫慌,咱们来慢慢捋一下~

一、长期护理险

社保新增的第六险名字叫做:「 长期护理险 」。

顾名思义,长期护理险主要保障的人群就是“失能老人”,提高这部分群体的生活质量。

由于我国已经进入老龄化社会,截至2019年底60岁及以上人口达2.54亿,失能人员超4000万。根据中国发展基金会发布的《中国发展报告2020:中国人口老龄化的发展趋势和政策》测算:2035年和2050年,中国65岁及以上的老年人将达到3.1亿和接近3.8亿,占总人口比例则分别达到22.3%和27.9%。到2050年60岁以上老人将接近5亿人。(摘自医保局官网)

在查询资料之前,说实话我根本想象不到我国的失能人口竟然有4000万人之多……

而且更为可怕的是,我国目前有1.5亿独生子女和超过100万失独家庭,并且失独家庭数字还在上升。

毫不夸张的说,这部分家庭老人一旦出现失能情况,对整个家庭的打击绝对是致命的!

在这个严峻的大环境下,长期护理险的诞生可以说是“天命所归”了~

不过和各地的医保政策“千奇百怪”一样,长期护理险目前试点运行的各地区,其具体保障也是各不相同。

但无非下列几种形式:

- 报销指定机构护理费用;

- 报销居家护理人员服务费用;

- 低价租赁护理辅具;

- 低价购买消耗型辅具。

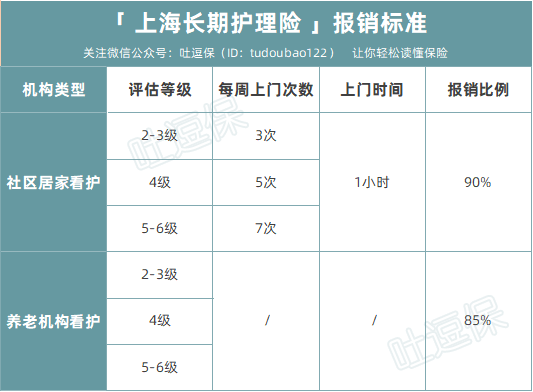

以上海为例:年满 60 岁2-6级失能老人且有上海医保,就可以向社区申请长期护理险。

长期护理险的保障内容为:“报销社区居家照护或养老机构照护的费用”。

可以看到报销比例还是非常高的,只不过每天1小时确实有点不够用,尤其对于重度失能的老人来说。

但没办法,人口基数摆在那里,真要每天8小时护理报销,财政他也吃不消啊……

二、每月需要多缴费么?

说完长期护理险都有哪些保障,接下来就到了大家最关心的地方了:

五险变六险,每个月工资扣的钱是不是更多了?

这个还真不一定!

我爆肝拨打了30多个地区的社保局电话咨询之后,发现目前主要有两种收费情况:

- 不额外收费:从职工医保统筹基金直接划取,如上海市;

- 额外收费:个人每月收取一定费用,医保统筹和政府再补贴一部分,如长春市。

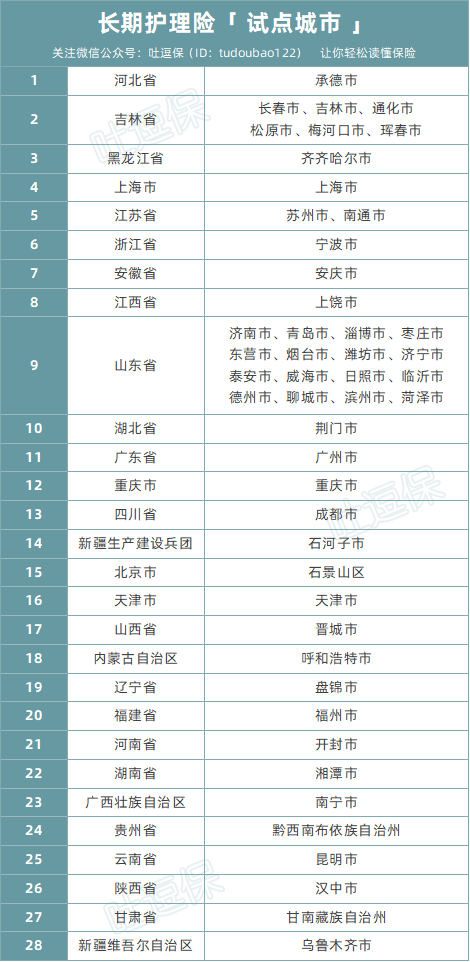

另外附上此次试点的49个地区,看看有没有你所在的城市:

三、养老靠人不如靠自己

随着人口老龄化的加剧,再加上现在“上四下二”的特殊家庭结构,养老真的需要未雨绸缪。

首先社保是必须的!

社保是国家给我们的福利,市面上没有任何的商业保险可以超越社保。

所以社保一定要按时缴纳!

当然社保归根结底还是普惠性,保而不包。

就拿今天的长期护理险来说,就算保障很实用,但是失能老人想靠这一个保险完成自理肯定是不现实的事情。

所以寄希望社保可以应对所有风险显然是不现实的,补充齐全的商业保险才能更从容的面对未来的风险。

比如老年人失能,重疾险、意外险和寿险都是可以保障的:

- 重疾:脑中风后遗症、阿尔兹海默症、帕金森症、植物人等;

- 意外险:1-10级残疾;

- 寿险:全残。

所以想要体面的养老,靠人不如靠己,社保、商保齐上阵,晚年才有万全的保障。

当然对于已经步入中老年的人群来说,现在想要规划养老,说实话有些晚了。

首先商业养老保险的现金回流一般比较慢,所以中老年人群配置养老金性价比非常低;

其次老年人能买的保险也不多,最常见的配置有两种:

- 百万医疗险 + 意外险:适合身体比较健康的老年人,一般 65 岁前都能买;

- 防癌医疗险 + 意外险:适合身体不太好的,或者年龄超过65岁的老年人。

具体的投保攻略也可以参考《中老年人如何买保险?》,在这里就不赘述了~

四、写在最后

最后还是那句话,想要有尊严、有保障的养老,一定要把决定权掌握在自己手中。

社保夯实基础,商业保险补充架构,两者缺一不可。

不会说什么吉祥话,就祝大家长命百岁吧,哈哈哈~

我是吐槽君,爱你们!

关注吐逗保,看更多走心文章

原创不易,未经授权禁止公号转载!