(,,・∀・)ノ゛Hello~大噶好哇,我是逗逗酱~

定期寿险,是最能体现保险本质的险种。

因其“留爱不留债”的设计理念,一直备受逗逗酱的偏爱。

尤其是在市场推出夫妻互保定期寿险产品以后,逗逗酱更加坚定;

最浪漫的事莫过于:你的受益人是我,我的受益人是你~

而提起夫妻互保,最出名的莫过于华贵人寿的“大麦甜蜜家定寿系列”。

不过最近,鼎诚人寿也推出了一款夫妻定寿——「 定海柱2号定期寿险夫妻版 」(产品条款名称“鼎诚鼎梁柱定期寿险”)。

顾名思义,是它家的明星产品性价比之王“定海柱2号”的夫妻版,仅支持夫妻投保,一张保单保保夫妻两个人,夫妻二人共享保障。

今天,逗逗酱就来扒一扒这款产品,看看它到底值不值得购买?

一、定海柱2号夫妻版解读

有的朋友可能还对鼎诚人寿不太熟悉。

鼎城人寿是一家全国性合资寿险公司,2009年3月成立,前身为新光海航人寿,资本实力更加雄厚,注册资本12.5亿元人民币。

- 2020年第3季度综合偿付能力充足率为248.03%

从数据上看,鼎诚人寿的偿付能力充足率达到监管要求。

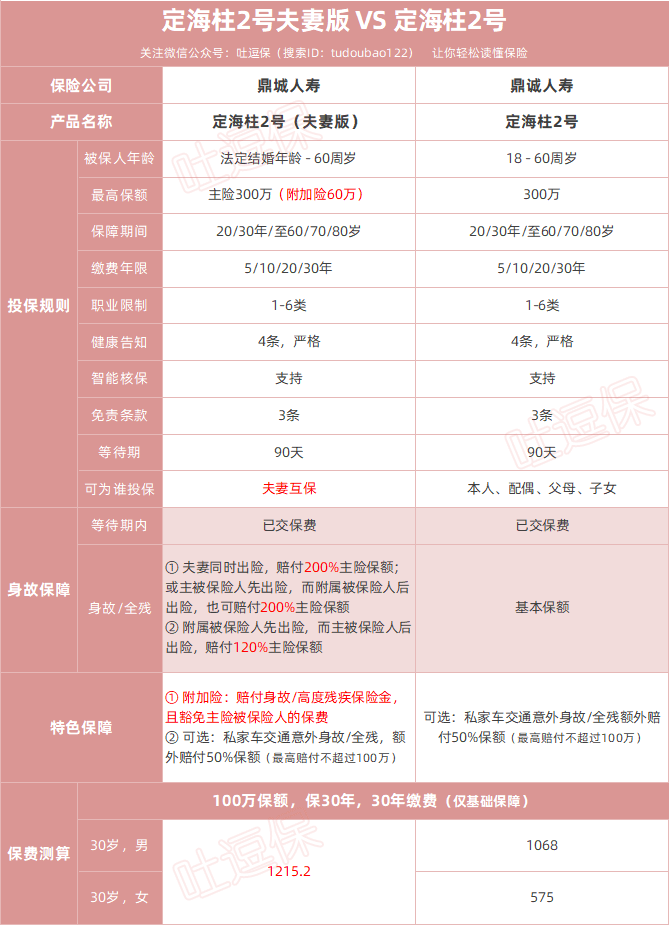

老规矩,我们先来看一下定海柱2号夫妻版长什么样?又与标准版的定海柱2号,有哪些区别:

(制图By吐逗保,禁止转载)

如图,其实定海柱2号夫妻版仅是在标准版定海柱2号的基础保障上,增加了夫妻互保。

同时保费价格,相比以低价著称的定海柱2号,还要更便宜一些,以更少的保费为夫妻提供了更加有利的保障。

下面,逗逗酱就来仔细扒一扒,定海柱2号夫妻版这款定寿。

1、投保注意点

(1)投保年龄

由于定海柱2号夫妻版是专为夫妻定制的,所以仅支持“夫妻互投”;

投保年龄要求“法定结婚年龄(男性22周岁,女性20周岁)-60周岁”。

(2)职业限制

定海柱2号夫妻版的职业类别,要求“1-6类职业人群”,范围相对比较广。

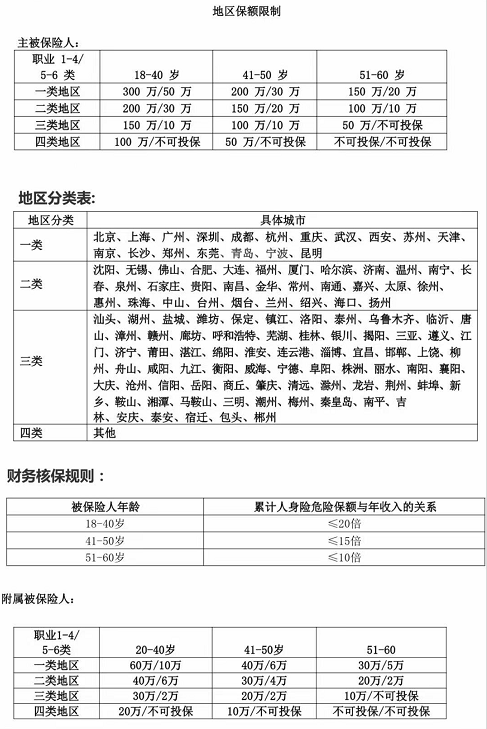

(3)保额限制

定海柱2号夫妻版的主险最高可投基本保额为“300万”,附加险最高保额为“60万”;

其最高可投保额,受年龄、居住地区、年收入等条件有关。

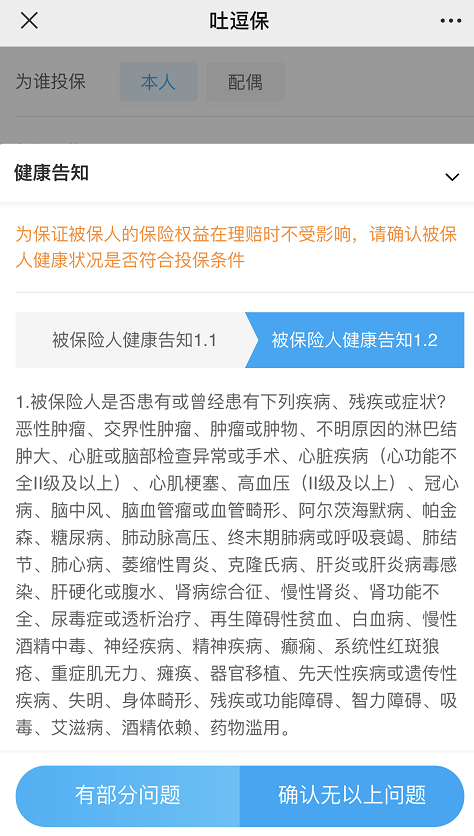

(4)健康告知

投保时需要符合健康告知和收入告知。

而定海柱2号夫妻版的健康告知和原版的定海柱2号一样,健康告知一共4条,分为两部分问询,整体要求相对严格。

第一部分的健康告知,如果有相关情况,那就直接没法买:

(第1部分的健康告知内容)

如果第一部分都没问题的话,就可以来到第二部分的健康告知,主要询问疾病:

(第2部分的健康告知内容)

虽然定海柱2号夫妻版对BMI没有要求,但对未手术且病理诊断为良性的肿物(如肺结节、乳腺结节等)、乙肝大三阳、肝炎等疾病都有问询。

不过好在它也支持“智能核保”,过不了第2部分健康告知的朋友,可以尝试“智能核保”,不留核保痕迹,快速得知核保结果。

(5)免责条款

挑选定期寿险,免责条款的多少,也是重要的选择依据。

免责条款说通俗点就是“什么情况下,保险是不赔的”,免责越少越对消费者有利。

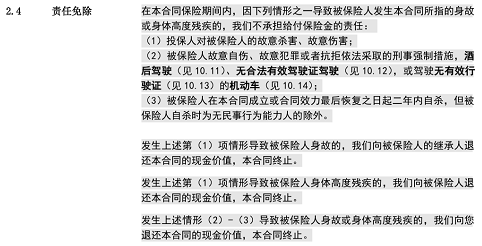

定海柱2号夫妻版的免责条款如下:

(免责条款)

除了常规的3条免责外,定海柱2号夫妻版在第2条免责中还加入了对“酒驾、无证驾驶”的免责,略严格一些。

不过这对于大多数守法普通人来说,不需要太过在意。

2、保障责任特

符合投保要求,咱们再看保障责任;

毕竟再好的保险,你若不符合投保条件,买不了,那研究保障也是白费功夫。

定海柱2号夫妻版的核心保障和同类定寿一样,都是保“身故/全残”:

- 等待期90天内身故/全残,无息退还100%已交保费;

- 等待期90天后身故/全残,正常赔付相应保额。

不过有意思的是,定海柱2号创新使用了主险和附加险不同保额的形式:

- 主险:保障第一被保人,就是一份单纯的寿险,身故赔付100%基本保额;

- 附加险:保障第二被保人,是一份默认只有主险20%保额的寿险。

比如你主险买了100万,则附加险强制默认为20万保额。

主险没什么可说的,买多少保额,就赔多少保额。

创新和有意思的是附加险:

如果是附加险先理赔,也就是第二被保险人先身故/全残,那就平平无奇的赔付20%主险保额。

如果是主险先理赔或者主险附加险一起理赔,也就是第一被保险人先于第二被保险人身故/全残,或者于同一事故中身故。

这种情况就会赔付5倍保额,也就是100%主险保额!

此外还“附加主被保险人身故或身体高度残疾豁免保险费”:

即主险合同的第一被保险人出险后,保险公司还会豁免另一方附加险第二被保人的后续保费,同时附加险保障依旧有效。

这么说有点绕嘴是吧,举个例子就很简单了:

夫妻A和B购买了定海柱2号100万保额。

A为第一被保险人,身故/全残保额100万;

B为第二被保险人,强制默认身故/全残保额20万。

情况1:

如果A和B死于同一场事故,那么就会赔付100+20*5=200万保额。

情况2:

如果A先身故,就会赔付100万保额,同时豁免B的后续保费。

如果B之后也身故的话,也会赔付20*5=100万保额,夫妻二人共计200万。

情况3:

如果B先身故,只会赔付20万保额。

之后A如果身故,也只会正常赔付100万保额,夫妻二人共计120万保额。

这种主高副低的产品形态,特别适合主要经济来源集中在一人的家庭情况。

比如程序猿 + 家庭主妇的组合(举例哈~)。

主要保额堆积在经济来源程序猿身上,同时从概率上讲程序猿先于家庭主妇身故的概率也更高,家庭主妇也能更高概率的拿到5倍保额。

这样就可以用最少的保费,获得最大的保障,经济实惠!

(2)可选:私家车交通意外身故/全残保险金

除了基础保障“身故/全残”以外,定海柱2号夫妻版同样可选是否“私家车交通意外身故/身体高度残疾保险金”:

即主险被保险人乘坐或驾驶私家车期间,遭受意外伤害导致身故或身体高度残疾,额外给付该项可选责任的基本保险金额(主险保额的50%,最高赔付不得超过100万),合同终止。

也就是说买了200万保额的定海柱2号夫妻版,驾驶或者坐私家车不幸出意外导致身故或全残了,主被保险人可获赔200万 + 50万,共250万。

相当于额外买了一份“私家车交通意外险”。

不过要注意,若附加这项可选责任,仅保障主被保险人。

同时这里的“私家车”并不包括网约车、客货两用车、摩托车等车辆,具体条款定义如下:

好在该项可选保障的附加保费很便宜,也就贵了几十块,性价比很高,若是经常开车的朋友可以考虑附加。

二、写在最后

总而言之,若是想要夫妻两人共同购买定期寿险,那么可以考虑入手「 定海柱2号夫妻版 」,性价比还是很不错的。

而且万一夫妻俩离婚了,定海柱2号夫妻版也可以拆分为两份保单,不影响各自续保。

了解定海柱2号夫妻版投保详情,长按识别下方二维码:

另外,逗逗酱提醒一下,定海柱2号夫妻版只能已婚人士买,需夫妻二人成团。

所以单身的人可以购买其他定期寿险;

其他热门定期寿险,逗逗酱都已收录在公众号菜单栏「 吐逗严选 」中,大家可以自行前去查看产品和评测文章,测算保费。

若对产品有不明白的地方,或者健康告知、核保有任何疑问,一定要和我们沟通清楚,再下手👇:

如果今天的文章对大家有所帮助,欢迎“在看、点赞、分享”三连哦,啾咪~

最后,我是逗逗酱,愿每个人都能在爱中长大,也在爱中慢慢变老~

关注吐逗保,看更多走心文章

原创不易,未经授权禁止公号转载!