(,,・∀・)ノ゛Hello,我是逗逗酱~

很多人对生死之事,总是避而不谈,觉得不吉利,但这却是我们必须要面对的。

每个成年人,在高压工作环境下,身上还背负着责任和担当。

可能要抚养孩子、赡养父母、甚至还有房贷、车贷要还。

但万一哪天不幸发生意外,家人以后的生活怎么办?

所以逗逗酱一直建议,所有肩负家庭责任的人都应该配置一份定期寿险。

责任简单纯粹,就保身故/全残,杠杆高,是家庭经济支柱必备保险。

假如人不在了,还可以赔付一大笔钱,能够为家人后续的生活,提供经济保障,留爱不留债。

前两天也预告过,每个月初,逗逗酱都会更新一遍各险种的推荐榜单,提供当前最优的投保建议~

那为了方便大家抄作业,逗逗酱反复对比上百款定期寿险,重新梳理了一番「 目前成年人最值得买的定期寿险榜单 」。

帮助大家去辨别哪些产品值得买,又适合什么人群购买,以便更直接、更快速地选到自己真正适合的产品。

PS:老规矩,新同学建议从头看起,老盆友们或着急的人儿,可移步第2 part,直接看评测结果。

要是文章你不愿意看,想节约时间,也可以直接公众号回复:咨询,或添加吐槽君个人微信(搜索ID:tucaojun888),1V1专业讲解。

一、关于定期寿险

1、什么是定期寿险?

寿险根据保障期限的不同分为:

- 定期寿险

- 终身寿险

定期寿险:即在保险合同约定的固定保险期间内,若被保险人发生死亡或全残,保险公司按照合同约定的保险金额给付保险金。

固定期限可选保10/20/30年,或至60/65/70岁不等;

如果没有身故或全残,则保险合同终止,且不退还保险费(属于消费型险种)。

定寿的优点:简单纯粹,价格便宜,杠杆率高。

每年只需要几百或几千块,就能撬动几十万或上百万的保障,小投入换取大保障,性价比优秀。

相比于终身寿险,百万保额每年动辄上万的保费,定期寿险更适合“普通家庭”购买。

PS:终身寿险更适合以理财为目的,或希望把资产留给下一代的人群购买。可以合理避税,起到财产分割的作用。

此外,寿险和其他险种不同,并非人人需要;

但对于家庭经济支柱以及收入的主要贡献者来说,不可或缺。

以下是逗逗酱总结的适合购买定期寿险的人群:

- 以保障性为目的的人

- 家庭的经济支柱;

- 背房贷、车贷的人;

- 需要赡养父母的独生子女;

- 需要养娃儿,甚至不止一个的人;

- 对自己身体未来的健康程度没有信心或有家族重疾病史的人;

- ……

如果你是这样的角色或家庭,请务必要考虑购买充足的寿险。

而老人和小孩的寿险,并不是必需品!

他们不是家庭经济的主要来源,并不会对家庭经济有致命的影响。

所以说白了,就是家里谁挣钱多就给谁买寿险,其他人的寿险可买可不买,先将其他需求(重疾险、医疗险、意外险)满足了再说。

2、如何挑选定期寿险?

因为定期寿险的责任非常简单粗暴,无非是身故/全残就赔。

所以我们在挑选寿险时主要看这几点就可以:

- 健康告知和职业限制:决定“哪些人能买”,要求越宽松越好;

要确保是能买得到的产品,要不然无法投保,产品再好,买不到也没有意义。(注意:投保时,一定要如实告知!) - 免责条款:决定“什么情况下不赔付”,免除责任是越少越好;

每个寿险产品都有自己的免责条款要求,大家在挑选时需要注意仔细看一下免责条款,避免有坑。 - 保费和保额:决定“性价比”,同等条件下当然是价格越低,买到的保额越高,性价比就越高。

通常来说,整个家庭寿险的总保额≈子女成长教育费用+赡养父母费用+家庭负债总额之和。

像保障期限、缴费年限、增值权益等选择,大家可根据自身情况、预算、偏好,进行取舍。

逗逗酱相信,大家依据以上内容,足以判断和挑选出一款适合自己的定寿。

二、定期寿险投保推荐

了解完定寿的基础知识,现在到了真枪实干的时间~

为了更加方便大家选择,今天逗逗酱将市场上在售的上百款定期寿险,都细致地筛选了一遍。

经过大浪淘沙式的反复对比,最终有6款热门定寿产品,脱颖而出!

这6款定寿各具特色,口碑、性价比都极佳,相信能满足绝大多数朋友的不同需求。

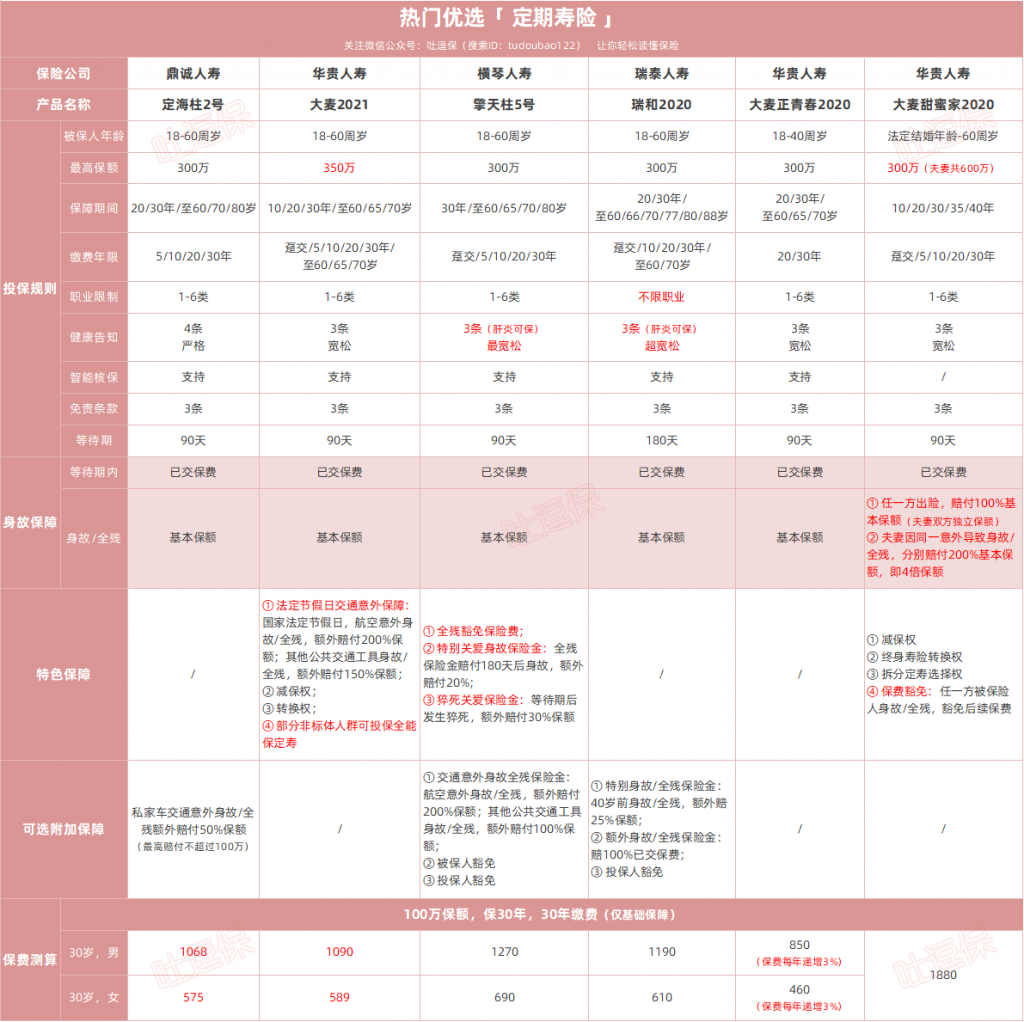

定寿产品重点推荐Top6:

- 鼎诚定海柱2号

- 华贵大麦2021

- 横琴擎天柱5号

- 瑞泰瑞和2020

- 华贵大麦正青春2020

- 华贵大麦甜蜜家2020

老规矩,上大横评图:

具体如何选择:

- 追求极致性价比:首选「☞ 定海柱2号 」,是目前同类产品中最便宜的,低费率高保障,性价比非常高;

如果健康告知过不去,可以替换为「☞ 华贵大麦2021 」,价格和定海柱2号相差无几,健告会更宽松,性价比也很高。 - 想要保障更充足全面:首选「☞ 擎天柱5号 」,含全残后身故可额外赔付20%、猝死可额外多赔30%的特色保障,以及全残后豁免后续所有保费,另外还可附加交通意外身故全残保障、投被保人豁免保障。

- 罹患肝炎、肺结节、从事高危职业、或是看重免责条款的朋友:优选「☞ 擎天柱5号 」、「☞ 瑞泰瑞和2020 」,健康告知都超级宽松,免责条款业内最少;

不过如果因职业原因,无法投保擎天柱5号的朋友,那就直接买瑞泰瑞和2020,不限制职业类别投保,什么职业都能买。 - 如果是2级以上高血压、Ⅱ型糖尿病、甲状腺癌:那就尝试「☞ 华贵大麦2021」。

- 预算紧张的小年轻:优选「☞ 华贵大麦正青春2020 」,前期保费巨便宜。

- 夫妻互保:可以选择「☞ 华贵大麦甜蜜家2020 」,专为夫妻互投设计,一张保单保两人,双方保额独立。

需要高保额的,逗逗酱建议投保顺序为:

先投擎天柱5号300万、再投瑞泰瑞和300万、最后投华贵大麦2021版350万,这样累计可高达950万保额。

PS:以上各产品的保险条款,逗逗酱之前都帮大家解读过了,坑也排过了,直接点击“上方产品名”,即可查看详细测评文章。

三、推荐产品解析

1、定海柱2号

- 保费便宜:是目前同类定寿产品中,价格最低的。

- 承保1-6类职业:职业范围相对比较广,1-6类职业人群都可投保(注意:5-6类职业人群投保定海柱2号,最高只能投保50万保额)。

- 可附加私家车交通意外身故/高度残疾保险金:因乘坐或驾驶私家车(不包括网约车、客货两用车等车辆)发生意外导致身故或全残,可额外赔付50% 基本保额,但最高赔付不得超过100万;附加保费也就几十块,经常开车的朋友可以考虑附加。

不过,定海柱2号的健康告知,整体较严格;

虽然对BMI没有要求,但对未手术且病理诊断为良性的肿物(如肺结节、乳腺结节等)、乙肝大三阳、肝炎等疾病都有问询。

所以总体来说,如果预算有限,追求极致费率的朋友,身体条件比较好,能通过健康告知的话,首选“☞ 定海柱2号 ”。

另外需注意,这款定寿对过往保额有所限制,要求累计身故保额不能超过300万。

这300万不仅包括寿险的保额,还包括除航空意外和公共交通意外险以外;

其他意外险、重疾险、单位给自己买的企业团险等保险产品里的身故保额,都算在这300万以内。

想买高保额的话,可以先买这款产品,再用其他定寿加保。

了解定海柱2号产品及保费详情,长按识别下方二维码:

2、华贵大麦2021

(1)最高可免体检投保350万

大麦2021的线上最高免体检保额可投保350万,是目前市面保额最高的定寿产品之一。

但不同年龄、有无社保、不同常住地所在城市的人群购买,对于保额的选择有所限制。

(2)自带国家法定节假日交通意外保障

根据交通工具,分为两部分保障:

- 航空意外身故/全残保险金:在国家法定节假日期间,乘坐民航班机,导致意外导致身故或全残,保险公司按照2倍保额赔付;

- 公共交通工具意外身故/全残保险金:在国家法定节假日期间,乘坐客运公共交通工具(含网约车)发生意外导致身故或全残,则按照1.5倍保额赔付。

(3)自带增值权益

客户权益丰富,自带“定寿/终身寿转换权”、“减保权”,让未来的选择更多一些。

(4)健康告知宽松

大麦2020的健康告知仅3条;

其宽松程度仅次于擎天柱5号和瑞泰瑞和2020,是市面上健告最少的那一批:

- 不问询“吸烟、喝酒、怀孕、家族病史”,有这些情况都可以直接投保;

- 不问询“结节、肿块”,有甲状腺结节、乳腺结节的朋友,可以直接投保。

如果你有健康告知中的情况,大麦2021还支持“智能核保和人工核保”;

同时核保宽松,如果患有“2型糖尿病、慢性乙型肝炎(包含大、小三阳)、2级以上高血压、甲状腺癌”,智能核保通不过,还可以转投大麦2021的兄弟产品「 华贵大麦全能保定期寿险 」;

全能保专为了这4个疾病定制的定期寿险,相当于大麦2021用来承接非标体的一个加费窗口,保费会根据疾病严重程度、年龄等情况的不同,而有所变化。

如果有糖尿病,高血压二级以上,或甲状腺癌的朋友,可以试试这款产品。

但如果是乙肝,建议可以直接买“瑞泰瑞和2020”。

(5)免责条款少

大麦2021和擎天柱5号、瑞泰瑞和2020一样,免责条款都是行业内最少的,仅常规的3条免责,理赔限制少。

总体来说,华贵大麦2021保障跟权益兼具,与同类定寿产品相比,保费仍具优势,整体十分有竞争力。

如果是追求性价比的人群,或是有2型糖尿病、2级以上高血压、甲状腺癌的非标体人群,可以优先考虑“☞ 华贵大麦2021”,性价比也很高。

了解大麦2021投保详情,长按识别下方二维码:

PS:已购买大麦2020的朋友,也可免等待期、免健康告知升级为大麦2021。

3、擎天柱5号

(1)保障丰富全面

除了核心“身故/全残”保障外,擎天柱5号还自带3项特色保障责任,都不需要额外收费:

- 全残豁免未交保费:若被保险人不幸全残,可以豁免后续保费,即如果还有剩余年度的保费没交完,后面的保费就可以不用交了。

- 特别关爱身故保险金:被保险人被鉴定为全残,赔付完全残保险金后保单不终止,若自被保险人鉴定为全残之日起的180天后(不含第180天)身故,可额外再赔付20%基本保额,保险合同终止。

- 猝死关爱保险金:定寿首创猝死额外赔,若被保险人在等待期后发生猝死,除了获得100%保额的身故保险金,还可以额外赔付30%保额,保险合同终止。

同时,除了以上3项自带的特色保障责任外,擎天柱5号还可以加费附加3项可选责任:

- 可选交通意外身故全残保险金:若被保险人因乘坐民航飞机导致意外身故/全残,可额外赔付200%保额;

若因乘坐其他公共交通工具,如轮船、火车、公共汽车,包括网约车在内,导致意外身故/全残,可额外赔付100%保额。 - 可附加被保险人豁免:擎天柱5号免费自带的是被保人“全残”豁免保费,不过现在可以加费附加被保险人“疾病”豁免;

若被保险人确诊为113种重疾、25种中症或50种轻症,可以豁免后续所有未交的保费,而身故全残保障依然有效。 - 可附加投保人豁免:投保人身故或初次确诊112种重疾、56种特疾,可豁免后期所有未交保费,身故全残保障继续有效。

(2)健康告知宽松

擎天柱5号的健康告知就3条,整体健告要求非常宽松,比瑞泰瑞和2020还要宽松。

像有肺结节、做过心脏手术,慢性萎缩性胃炎、慢性肾炎、肝炎患者,都可以直接买。

同时,还不问询年收入、吸烟,没有孕妇限制,也不要求填写身高体重(BMI)。

即使你超重或有较长烟龄,只要符合健告,直接投保。

对既往寿险保额也没有限制,即使你以前买过其他高保额定期寿险,也不影响加保擎天柱5号。

另外,擎天柱5号也支持“智能核保+邮件核保”,成功投保概率更大。

(3)免责条款少

擎天柱5号的免责条款只有3条,赔付门槛低。

除了最基本的银保监规定的3条免责“投保人故意杀害被保人,被保人故意犯罪,和两年内自杀”不赔外,剩下的其他情况都可以赔,灰常nice~

总体来说,如果你看重保障全面,可以选择“☞ 擎天柱5号”,保障更好,保额更高,健告更宽松。

了解擎天柱5号投保详情,长按下方二维码:

4、瑞泰瑞和2020

(1)不限职业投保

瑞泰瑞和2020对被保险人的职业类别无任何限制,是很少数不限制职业类别的定寿,也是目前无职业类别限制的定寿中性价比最高的。

非常适合从事“消防员、防暴警察、大货司机、矿工”等这一类的高危职业人群购买。

(2)健康告知超宽松,支持智能核保

瑞泰瑞和2020的健康告知超宽松,仅3条。

对于常见的“肝炎、乙肝病毒携带、大小三阳,肺结节,甲状腺疾病,器官移植,女性妇科疾病、门诊住院”等情况,都没有问询,可以直接投保。

同时,还不要求填写身高体重(BMI),对吸烟等情况也没有询问,即使你超重,或有较长烟龄,都可以买。

另外,瑞泰瑞和2020同样支持“智能核保”,核保宽松,对于身体有异常的朋友很友好。

(3)免责条款仅3条

免责越少越对消费者有利,瑞泰瑞和2020的免责条款仍是市场上定期寿险中最少的那一批。

仅有3条,这也是银保监规定必须含有的最基本3条免责,酒驾、无证驾驶导致身故也能赔。

(4)3项可选保障责任

- 特别身故/全残保险金:40周岁前身故或全残,额外赔付25%基本保额;

- 额外身故/全残保险金:身故或全残后,赔付100%已交保费;

- 投保险人豁免:若投保人身故、全残、罹患重疾、中症或轻症,后续所有未交的保费都无需再交了,而被保险人保障依旧有效。

这3项可选责任的附加保费都很便宜,也就几十块,性价比很高,大家可根据需要,自由选择附加。

总体来说,“☞ 瑞泰瑞和2020”可以作为“高危职业人群”、“身体有较严重健康异常”或“看重免责条款”的人群(尤其是女性)的首选定寿!

另外,这款定寿对既往保额也没有限制;

即使你以前买过其他高保额定期寿险,也不影响买瑞和2020,很适合想要加保的人,

了解瑞泰瑞和2020投保详情,长按识别下方二维码:

5、华贵大麦正青春2020

大麦正青春2020的前期保费非常便宜,低于同类竞品,可以有效减轻前期的缴费压力。

但它的后期保费每年按3%递增,到了一定时期,后期保费和总保费就会超过同类产品。

所以,“☞ 大麦正青春2020”更适合初入社会预算有限,或想减轻前期交费压力的小年轻们购买;

用以短期保障,可以大大缓解投保人前期的缴费压力。

了解大麦正青春2020投保详情,长按识别下方二维码:

6、华贵大麦甜蜜家2020

大麦甜蜜家2020是一款夫妻定寿,仅支持夫妻互投,也就是一张保单,保夫妻两个人;

所以投保年龄要求“法定结婚年龄(男性22周岁,女性20周岁)-60周岁”,而且双方年龄差距不超过20岁。

(1)身故/全残保险金

虽然是夫妻共享一张保单,但双方保额是独立的,都有同等的身故保额;

即夫妻任意一方身故或全残,都可赔付100%基本保额;

真正做到,一张保单两份独立保障。

同时“自带被保险人保费豁免”,保险公司赔付保额,另一方保障可豁免后续所有保费,且保障继续有效,相当于夫妻互保双豁免。

(2)身故/全残特别保险金

若夫妻同时出险,分别赔付2倍保额。

也就是说,夫妻若因同一意外导致两个被保人身故或全残,则夫妻双方受益人可分别获得200%基本保额的赔付;

相当于高达4倍的身故/全残保险金,最高可赔1200万(夫妻各600万)。

(3)特色保单权益

除了基本保障以外,大麦甜蜜家2020还包含3种特色保单权益:减保权、终身寿险转换权、拆分定寿选择权。

(4)健康告知宽松

大麦甜蜜家2020的健康告知仅3条,蛮宽松的,孕妇也能投保。

总体来说,如果是夫妻两人共同购买,可以优先考虑“☞ 华贵大麦甜蜜家2020 ”;

身故保障独立,一方出险,俩人保费都不用交了,还不影响对方的保障,特别身故保障最高可赔付4倍保额,性价比还是不错的。

万一夫妻俩离婚了,甜蜜家 2020 也可以拆分为两份保单,不影响各自续保。

了解大麦甜蜜家2020投保详情,长按识别下方二维码:

再次提醒,大麦甜蜜家定寿只能已婚人士买,需夫妻二人成团,所以单身的人还是购买其他定寿吧。

PS:以上测评产品,逗逗酱都已收录在公众号菜单栏的「 吐逗严选 」里,大家也可以戳左下角「 阅读原文 」直达购买现场,查看产品详情,测算保费。

四、写在最后

人生风险无处不在。

普通家庭的经济支柱都应该配置足够的定期寿险,以此缓解家庭失去“顶梁柱”后的资金空窗期。

当然,配置定寿的前提是自己和家人的重疾险和医疗险都已配置完毕;

毕竟,保费预算还是要先用在健康生活的时候。

- 单次赔付重疾险:☞《2020最后一次!年终重疾险大盘点,爆款即将全面下线》;

- 多次赔付重疾险:☞《2020多次赔付重疾险最应该买哪一款?信我准没错》;

- 儿童重疾险:☞《少儿重疾险最新投保攻略,家里有娃的都点进来看看》;

- 百万医疗险:☞《百万医疗险横向测评,全家都必备的保险!》。

其实好产品很多,挑选的时候最主要的是要明确自己的需求,找到最适合自己的产品,才是最好的。

说句实话,帮大家核保这么久,完完全全健康的人,真不多。

趁着自己身体健康,遇到合适的产品及早剁手,才是聪明的做法!

我呢就负责挖掘好产品,你负责下手稳准狠,早日给自己和家人武装好全套保障。

若对产品有不明白的地方,或者健康告知、核保有任何疑问,一定要和我们沟通清楚,再下手👇:

爱是这个世界上最宝贵的东西,希望大家都能认识到“寿险”的重要性。

如果今天的文章对你有所帮助,欢迎多多“在看、点赞、分享”三连,让更多人看到,就是对我们最大的支持,啾咪~

最后,我是逗逗酱,愿大家都能买到适合自己的保险,也愿我们的保单永不出险!

关注吐逗保,看更多走心文章

原创不易,未经授权禁止公号转载!