(,,・∀・)ノ゛Hello~大家好哇,我是逗逗酱。

2019年已过半,目前保险市场的竞争愈演愈烈,尤其是重疾险市场,近期新品上线是相当密集;

不少保险公司为了抢占市场,纷纷推出各具特色及竞争优势的产品。

从 “超级玛丽旗舰版”、“健康保2.0”、“芯爱重疾险”等单次赔付重疾险,再到“嘉多保”、“倍加尔保(又名:超级玛丽多倍版)”、“哆啦A保旗舰版”等多次赔付重疾险;

这些重疾险产品不是在价格上做文章,就是在责任上推陈出新,可谓是眼花缭乱,连逗逗酱这个保险“老司机”,都快花了眼。

前两天,逗逗酱刚刚为单次赔付的重疾险做了份上半年“好物盘点”《2019年上半年最好的重疾险都在这里,超全攻略奉上》;

今天,逗逗酱就来和大家聊聊「 多次赔付重疾险 」的那些事儿,也顺便盘点一下2019年上半年都有哪些值得入手的多次赔付重疾险。

之前逗逗酱也说过,多次赔付重疾险更适合像有家族遗传病史,或保险预算充足想加保的人群。

所以,如果你是以上这类人群,或想了解/购买多次赔付重疾险的朋友,相信你看完这篇文章后,自己心里会有一杆秤的。

主要内容如下:

- 关于多次赔付重疾险

- 热门多次赔付重疾险对比测评

- 重点推荐产品深扒解读

一、关于消费型重疾险

想要选到适合自己的保险,基础知识可不能落下~

1、什么是多次赔付重疾险 ?

重疾险按照赔付次数:可分为单次赔付重疾险、多次赔付重疾险。

单次赔付重疾险:是指被保险人罹患一次重疾得到理赔后,合同终止,投保人失去了后续的保障。

多次赔付重疾险:是指被保险人罹患保险合同约定的重疾,可获得至少两次以上重疾赔付的重疾险。

也就是说,被保险人在得了一次重疾,理赔后保单效力不终止,后续保费不用交了,第2、3次重疾依然可以得到赔付。

我们要知道,保险公司对于重疾险的健康告知还是比较严格的,但凡发生过1次理赔,保险公司再承保的机会微乎其微。

因此,多次赔付的重疾险,在一定程度上来说,也等于是在首次投保时给自己加了一层“保证续保”的保障。

2、挑选多次赔付重疾险的注意点

当然,多次赔付并不是说只要第二次罹患重疾,就可以获得赔付;

其实还是隐含着不少限制的,主要注意“疾病分组”和“赔付间隔期”这两项。

(1)疾病分组

多次赔付重疾险根据疾病分不分组,又分为:分组多次赔付重疾险和不分组多次赔付重疾险。

① 分组多次赔付重疾险

即保险公司根据病理、严重程度等,将所有病种进行分组;

对于每一个组别,只要发生过其中一种“疾病”的理赔,那么即使有多次赔付功能,分组中的其它疾病也都不再具备再次获得赔付的机会。

② 不分组多次赔付重疾险

不对病种进行分组,每种重疾之间的赔付互不干扰。

因此,肯定是不分组的产品要好于有疾病分组的,但保费自然也会贵一些。

而同样是分组多次赔付的产品,则要看其分组情况,高发重疾越分散越好。

(2)赔付间隔期

一般多次赔付的产品,在两次重疾赔付之间都是有一个间隔期的。

间隔期:是指第一次重疾和第二次重疾,或者第二次重疾和第三次重疾之间的间隔时间,一般在90天到3个月之间(如果是针对癌症这种单一疾病的赔付,等待期通常为3-5年)。

在间隔期内,被保险人若确诊罹患保险合同约定内的重疾,也是无法得到赔付的,这个大家需要注意一下。

3、多次赔付重疾险值得买吗?

很多朋友总是觉得,得一次重疾就够倒霉的了,还能再倒霉地得第二次、第三次?

逗逗酱一直都在强调,保险本身就是为小概率事件买单。

我从来都是认为,保险就是一个把我们心里的侥幸心态打碎,去有底气地面临生命中的一切不确定因素;

然后理智的将自身的风险转移,让我们自己的安全感越来越足的工具!

因此,在逗逗酱看来,哪怕得多次重疾的概率有多小,假如不幸发生了,那就是100%的概率。

毕竟从医学的角度看,人一辈子罹患好几种严重疾病,并不是不可能;

相比单次赔付的重疾险,多次赔付重疾险的出现,更适合在风险保障上保费预算充足的家庭,或有家族病史的人群。

但由于多次赔付重疾险较之单次赔付重疾险,保障内容更丰富,自然保费相对较贵。

如果是首次购买重疾险,预算有限的情况下,逗逗酱建议还是优先购买单次赔付的重疾险;

先用有限的预算保证第一次重疾保额是充足的,然后等预算充足后,再考虑多次赔付的产品。

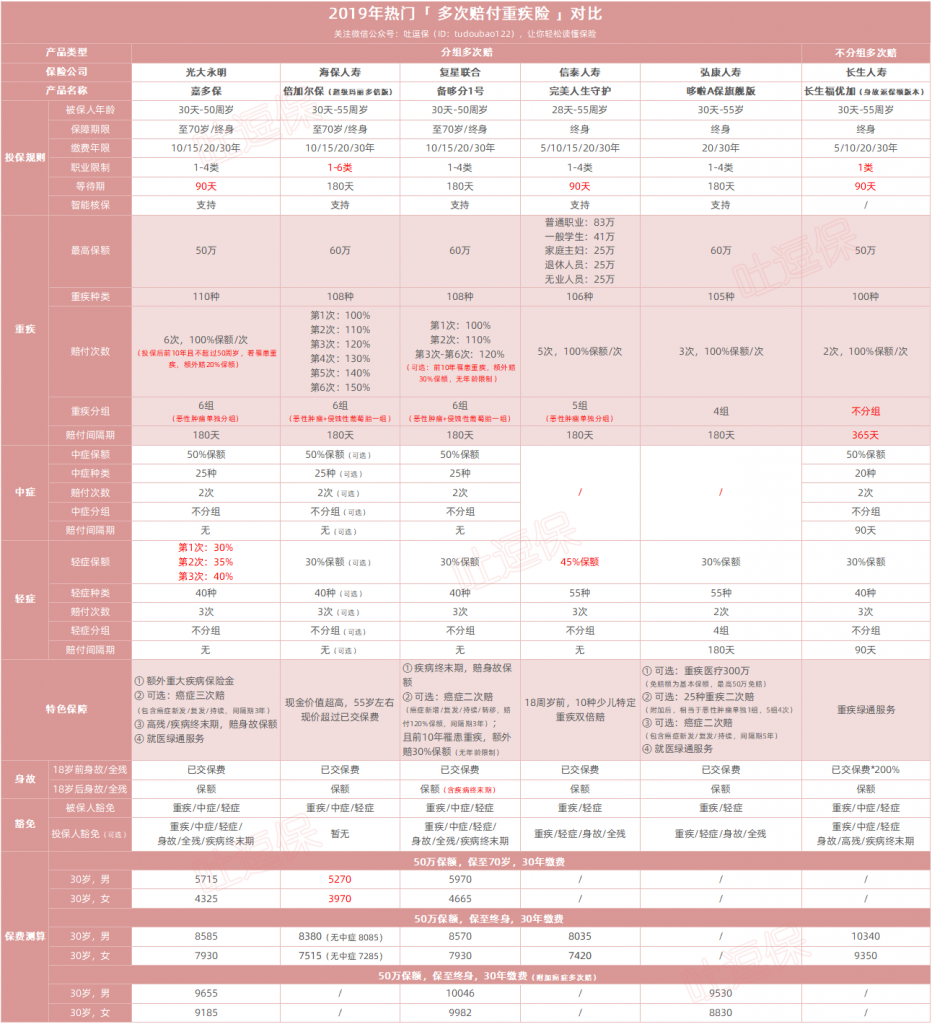

二、热门多次赔付重疾险对比

逗逗酱在市面上几十种多次赔付重疾险中,精心挑选了目前市面上热门的5款分组多次赔付重疾险和1款不分组多次赔付重疾险,进行深度详细的对比测评。

具体产品如下:

- 嘉多保重疾险

- 倍加尔保重疾险(又名:超级玛丽多倍版)

- 完美人生守护重疾险

- 备哆分一号重疾险

- 哆啦A保旗舰版重疾险

- 长生福优加重疾险

对比图如下:

具体如何选择:

(1)仅需要重疾多次保障的人群

可以选择「倍加尔保」,无论是保障到70岁,还是保障至终身,价格都是同类竞品中最低的,并且轻症和中症还可自由搭配,保障选择灵活。

(2)如果想要保障癌症多次赔付的人群

可以在「嘉多保重疾险」与「备哆分1号」中选择;

嘉多保附加癌症多次赔付的价格更低,同时保额可自由选择,间隔期短,并且可以额外赔付三次;

而备哆分1号的癌症多次赔付的保额更高,随之价格也会高一些。

(3)如果想要不分组多次赔付的人群

可以选择长生福优加,这款产品是目前不分组多次赔付重疾中,性价比最高的。

(4)如果从事5-6类高危职业的人群

可以选择「倍加尔保」,市面上为数不多可以支持5-6类职业投保的多次赔付重疾险。

三、重点推荐产品深扒解读

下面,逗逗酱将对以上3款重点推荐产品进行深扒解读,看看在优劣势上都有何差异?

1、嘉多保重疾险

嘉多保重疾险最大的优势在于它的癌症多次赔付,非常适合更看重癌症多次赔付保障需求的人群购买。

(1)优势

① 可附加癌症三次赔付

嘉多保的癌症多次赔付和我们之前常见癌症多次赔付(如芯爱、超级玛丽旗舰版等)略有不同,实际上是一款独立于主险之外的附加险(产品名称为康保无忧)。

该款附加险在第一次罹患癌症时,赔付金为返还已交保费,3年间隔期后的第二次及第三次赔付为基本保额。

举个例子,倒霉熊购买了50万的嘉多保,并附加了30万的癌症附加险:

- 若第一次罹患的重疾为癌症:第一次主险赔付一次基本保额50万,癌症附加险返还所交保费;

间隔期3年后,第二次罹患癌症,主险由于癌症保障终止,所以不会参与赔付,而附加险会赔付基本保额30万。 - 若第一次罹患的重疾非癌症:主险赔付基本保额50万时,癌症附加险并不会参与赔付,而是等待以后罹患癌症后,再进行正常赔付(即首次赔付已交保费,第二三次赔付保额)。

简单来说就是无论哪次罹患癌症,都会有一款保险(主险或附加险)赔付基本保额,最多可以赔付三次癌症!

② 癌症单独分组

之前逗逗酱已经说过对于分组多次赔付重疾险来说,癌症单独分组是非常重要的一个点。

而嘉多保这款产品也是做到将“恶性肿瘤单独分为一组”,对于消费者来说更有利。

③ 前10年重疾保额,额外增加20%

嘉多保和康乐一生2019及康瑞保一样,在保单生效后的十年内,重疾保额可额外增加20%;

并且在年龄限制方面更加宽松,50周岁前都可以享受到这项保障,增加了顶梁柱高负担时期的保障,更人性化!

④ 健康告知及智能核保宽松

嘉多保的健康告知仅对“慢性肝炎”有所问询,这就意味着“肝炎病毒携带者”是可以直接投保,无需进行告知!

同样嘉多保的智能核保也是非常宽松的:

- 甲状腺结节:明确BI-RADS分级一级可以直接标准体承保;分级二级的如果是囊性结节且小于1.5cm,也可标准体承保;

- 高血压:要求宽松,只要不超过160/100,有机会承保。

- 高血糖:空腹血糖不超过7.1mmol/L,且近三个月相关检查正常,同样可以标体承保。

⑤ 赠送就医绿通

嘉多保购买即赠送“就医绿通服务”,保险公司起名叫做光之翼•守护天使,一个超级中二的名字……

附赠服务包括:重疾专属顾问、专家门诊预约,全程导医、快速住院安排及手术绿色通道等。

虽然名字很中二,但是整体增值服务非常的实用~

(2)劣势

① 价格略高

相对于隔壁的倍加尔保和完美人生守护,嘉多保由于必选的“前十年保额增加”保障,保费会略贵一些,尤其是女性的费率,相比同类竞品差距略有些大。

综上所述,看重癌症多次赔付保障的人群,可以选择“嘉多保重疾险附加癌症多次赔付保障”,性价比最高。

了解嘉多保重疾险投保详情,长按识别下方二维码:

2、倍加尔保重疾险(超级玛丽旗舰版)

倍加尔保重疾险非常适合仅需要重疾多次保障,且追求性价比的人群购买。

(1)优势

① 极致性价比,保障灵活

倍加尔保重疾险不仅保障全面,“重疾+中症+轻症+身故+被保人豁免”全覆盖;

而且“中症”和“轻症”保障均为可选,可以自由决定买或不买;

相比捆绑销售中症和轻症的同类产品来说,更加人性化,消费者可以更灵活自由地选择需要的保障。

另外,倍加尔保与同类竞品相比,无论是保至70周岁还是保至终身,价格都非常有优势,是目前费率最低的。

② 重疾保额依次递增

倍加尔保重疾险保障108种重疾,分6组,最多可赔付6次,赔付间隔期为180天;

其重疾最大特色是“重疾保额赔付逐次递增”,依次为:100%、110%、120%、130%、140%、150%。

累计重疾赔付可高达750%,可以说是目前市场上累计赔付最高的产品了,可以更好的应对未来重疾风险,以及抵抗通货膨胀。

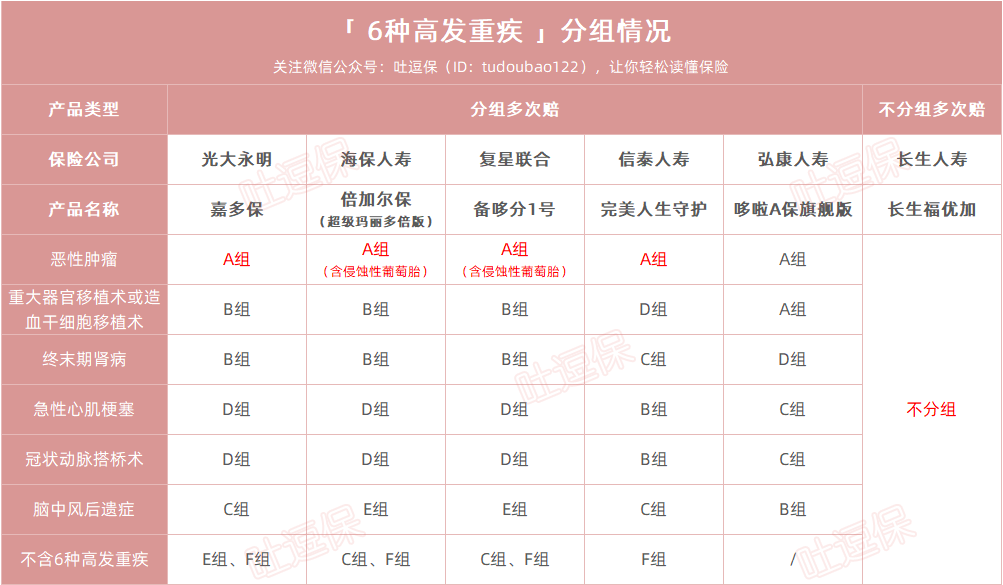

另外,判断一款多次赔付重疾险的重疾分组好不好,主要是重点关注必保的、发病率最高的6种高发重疾(占重疾险总理赔率的90%以上)的分布是否合理。

逗逗酱对比了以上6款热门多次赔付重疾险的高发重疾分组情况,如下图:

我们可以看到,倍加尔保、嘉多保、备哆分1号的高发重疾分组都为6组,且分组合理;

其中倍加尔保和备哆分1号是“恶性肿瘤+侵蚀性葡萄胎”单独一组;

虽然没有将恶性肿瘤单独分为一组,但侵蚀性葡萄胎属于罕见的女性疾病,效果等同于单独分组。

Ps:侵蚀性葡萄胎是女性妇科疾病,发病率为1.3/1000次妊娠,可治愈,所以综合来看,倍加尔保也非常适合女性投保。

其余的高发重疾,如重大器官移植术、脑中风后遗症等,分别分在不同组别,提高了多次理赔的概率。

另外,长生福优加是不分组赔付,重疾不分组当然是最好的,但保费也会贵上许多。

③ 职业类别限制少

大多数多次赔付重疾险一般职业类别要求为1-4类,而倍加尔保重疾险的投保职业要求1-6类,投保职业更广泛。

④ 现金价值高

倍加尔保是一款高现价的多次赔付重疾险产品。

逗逗酱将倍加尔保重疾险与单次赔付重疾险中现金价值最高的“达尔文1号”,以及同类型多次赔付产品“备哆分1号”,进行现金价值的对比:

以30岁男性,40万保额,保终身,20年缴费来看:

倍加尔保的现金价值逐年增高,保单后期现金价值远远超过保费。

在55岁时,现金价值就已经超过了已交保费,同时其现金价值也远远要高于同类型的备哆分1号。

⑤ 智能核保宽松

倍加尔保重疾险不仅支持“智能核保”,还支持“人工核保”,核保宽松。

其中,智能核保对于一些常见的健康异常情况核保还是很宽松的:

- 乙肝病毒携带/小三阳,若肝功能正常,可标准体承保;

- 甲状腺结节BI-RADS分级1级、2级,可标准体承保;

- 乳腺结节BI-RADS分级1级、2级,可标准体承保;

像其他常见的甲减、原发性高血压或血压升高、痛风或尿酸高等健康异常,若符合核保标准,也有望标准体承保。

此外,若外借过医保卡,倍加尔保也支持人工核保。

更多健康异常核保,可以识别下方倍加尔保的二维码,体验在线智能核保。

(2)劣势

① 不保障微创冠状动脉介入手术

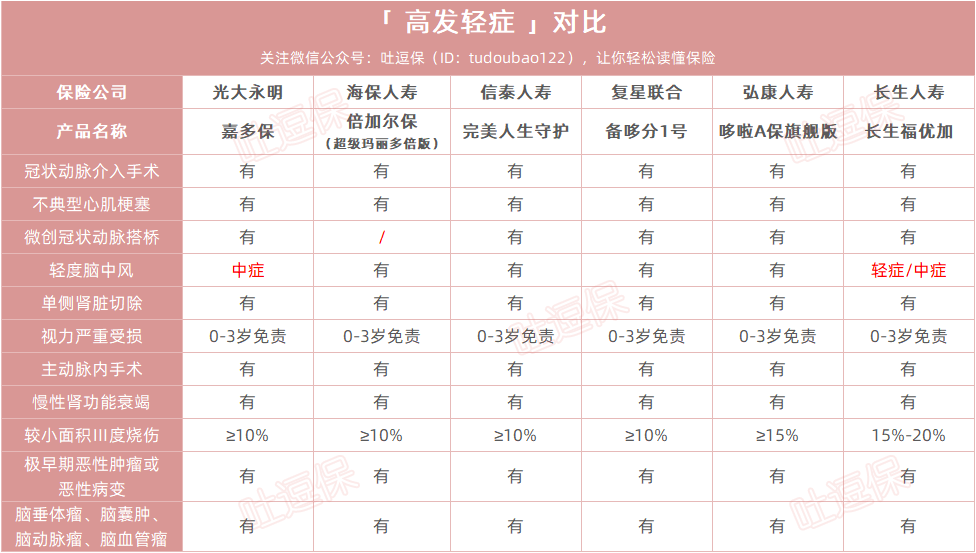

倍加尔保的轻症保障,不包含高发轻症“微创冠状动脉介入手术”,算是小小遗憾。

② 暂无投保人豁免

了解倍加尔保重疾险投保详情,长按识别下方二维码:

3、备哆分1号重疾险

备哆分1号自上线以来,就颇具竞争力。

但眼看竞品层出不穷,近期再度加码,推出了保障更强悍的升级版。

下面,我们先来看一下备哆分1号升级前后的对比:

备哆分1号新增附加责任:

- 可选癌症二次赔:首次恶性肿瘤3年后,恶性肿瘤新发、复发、持续、转移120%基本保额额外保障;

- 可选前十年额外保障:保障期前10年重疾增加额外30%基本保额(无年龄限制)。

PS:备哆分1号在附加癌症2次赔付后,是自动获得前十年额外保障的。

下面,我们继续来看一下,备哆分1号的优劣势都有哪些?

(1)优势

① 重疾保额可递增

备哆分1号保障108种重疾,分6组,最多可赔付6次,间隔期为180天。

最重要的是备哆分1号的“重疾保额赔付是可递增的”;

即首次发生重疾赔付100%保额,第2次赔付110%倍保额,第3次~第6次赔付130%倍保额。

尽管人一生罹患2次重疾以上的概率不高,但考虑增加重疾保额可以让未来保障更高,同时备哆分1号的费率也是相当nice,加量不加价,还是很不错的~

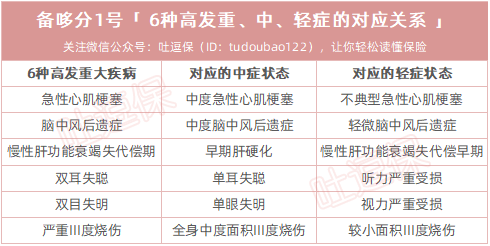

② 超强中症责任,含多种高发疾病中症状态

备哆分1号自上线起,就打造了“全疾病周期”保障的概念。

除了保障25种中症不分组,赔付2次,每次50%保额,无间隔期要求外;

备哆分1号还将其他产品部分轻症责任(共14种)直接升为了中症,赔付比例得到了提高(轻症30%<中症50%),并且新增其他高发病种/疾病状态,保障更全面。

另外,目前大多数含中症的重疾险,基本上都是把轻症直接弄到中症里。

虽然这样做,赔付增多了,但理赔门槛也随之提升,但若不买中症,又会有风险缺口。

而备哆分1号的高发重、中、轻症递进关系赔付,贴心地解决了这个问题。

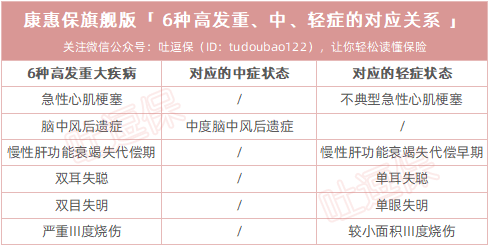

逗逗酱将「 备哆分1号 」与同样带中症责任的「 康惠保旗舰版 」做对比,如下图:

备哆分1号有其中6种高发病种对应的轻症/中症/重疾递进赔付,而康惠保旗舰版1种高发病种都没有轻症/中症/重疾递进赔付。

举个例子,理解更清晰:

假如倒霉熊先后初次确诊为轻度脑中风后遗症、中度脑中风后遗症、脑中风后遗症,那么倒霉熊可以获得30%+50%+100%=180%的赔付。

这一项功能是其他同类型带中症的重疾险产品所没有的,更加有利于消费者。

③ 可附加“癌症2次+前10年重疾额外赔付”责任

癌症的出险率在重疾中是最高的,而且很容易持续、复发、新发或者转移,因此癌症的二次赔付,非常实用。

备哆分1号升级后,可附加癌症二次赔付保障,癌症新增/复发/持续/转移,赔付120%保额,间隔期为3年。

附加癌症二次赔后,会自动带上一项保额额外赔付的责任“投保前10年首次确诊重疾,额外赔付30%保额”,且无年龄限制,更人性化;

目前市面上同类产品,有相同保障的都会对年龄有限制,例如50岁前出险,才可获得重疾额外赔付。

因此,备哆分1号附加癌症二次赔付保障还是很不错的,保障更加充足,性价比也更高。

④ 核保相对宽松,对乙肝患者友好

备哆分1号重疾险核保相对宽松,乙肝小三阳或单纯乙肝病毒携带,近半年内肝功能、肝脏B超检查未见异常,即可正常承保。

另外,不仅支持智能核保,还可以邮件核保,实现多途径核保。

⑤ 等待期内出险

备哆分1号的等待期是180天,经常研究保险的朋友应该了解,多数重疾险产品等待期内出险都是返还已交保费,同时终止所有保障。

而备哆分1号在等待期内若出险某种轻症或中症,只会终止该种中症/轻症及豁免保障;

并不影响其他病种的轻症、中症,以及重疾或身故的赔付,非常人性化。

综上所述,升级后的备哆分1号产品形态更加完备,更能满足消费者多样化的需求。

如果想要保障全面、高保额一步到位的朋友,可以选择“备哆分1号附加癌症二次赔付”,保障到终身,性价比还是很不错的。

了解备哆分1号投保详情,长按识别下方二维码:

四、写在最后

自此2019上半年多次赔付重疾险的大盘点就告一段落了。

总而言之,重疾险要不要选择多次赔付,主要还是看自身经济状况和具体需求。

逗逗酱只是帮大家更透彻地了解产品的利弊,具体如何选择,还要大家结合自己的需求、预算、风险偏好来定,相信总有一款适合你自己。

不过逗逗酱还要在重申一遍:

买重疾险还是优先考虑保额,不要为了追求多次赔付而降低保额,把基本保额做到足够高,预算充足的话,再考虑多次赔付。

还是那句话,适合你自己的保险,就是最好的保险;

以上推荐产品,逗逗酱都已收录在公众号菜单栏「 吐逗严选 」里,大家也可以点击左下角「 阅读原文 」按需自取~

大家还有什么疑虑,都可以在公众号后台留言~

码字不易,走之前别忘了给辛苦的逗逗酱点个大大的“在看”哦,或多多转发分享哈,么么哒~

最后,我是逗逗酱,愿你我保单永不出险,愿天下父母长寿安康,愿所有宝宝平安喜乐!

长按识别下方二维码

关注吐逗保,看更多走心文章

原创不易,未经授权禁止转载