首发 | 微信公众号「 吐逗保 」

(,,・∀・)ノ゛Hello~大家好吖,我是逗逗酱。

大家都知道,因为“互联网人身险新规”,截止12月31日,线上在售的保险都会下架或下架调整。

尤其是线上收益最高的那批储蓄险,譬如年金险和增额终身寿,基本凉凉,一旦下了就不会再上。

其他险种(如重疾险、定寿、医疗险、意外险),等到调整好,可以重新备案上线继续销售。

但具体中间有多长的空窗期,重新上线后价格会不会变贵,都未可知。

不过总体上,业内都并不是很乐观。

而且也不乏部分好产品,可能趁此永久停售,再也买不到了。

我也向几家保司了解一下,下架后还能不能重新上线?

有几家说,调整后,可能还会继续在线上销售。

也有几家明确说,下了就不再上线了…

这里面就包括我平时最推荐的几款优质多次赔重疾险。

我我我我真的原地爆炸了,好产品基本都要下光了…

真 · 头一次希望!保险公司说话..别算话。

机不可失,我有必要为多次赔付重疾险重新做一次最新盘点,双手奉上「 目前最值得买的多次赔付重疾险榜单 」,并为大家提供当前最优的投保建议。

总之,现在这个特殊节点,不可控因素太多,有的产品可能说下就下了。

建议本身就有需求的,趁着还有优质产品没下架,抓紧时间配置!

PS:强调一下,多次赔付重疾险更适合像有家族遗传病史,或保险预算充足想加保、担心一旦生过大病,再也买不了保险了的人群。

如果你符合这些特性,或近期想购买多次赔付重疾险,这篇文章正好对你胃口。

一、

(1)什么是多次赔付重疾险?

重疾险按照赔付次数,可分为:

- 单次赔付重疾险:指被保险人罹患一次重疾得到理赔后,合同终止,投保人失去了后续的保障,相当于一锤子买卖。

- 多次赔付重疾险:指被保险人罹患保险合同约定的重疾,可获得至少两次以上重疾赔付的重疾险。

也就是说,被保险人在得了一次重疾,理赔后保单效力不终止,后续保费不用交了,第2、3次…重疾依然可以得到赔付(同一种疾病或同一组疾病只能赔一次)。

我们要知道,保险公司对于重疾险的健康告知还是比较严格的,但凡发生过1次理赔,保险公司再承保的机会微乎其微。

所以一定程度上,买多次赔付重疾险,相当于是在首次投保时给自己加了一层“保证续保”的保障。

(2)多次赔付重疾值得买吗?

很多朋友总是觉得,得一次重疾就够倒霉的了,还能再倒霉地得第二次、第三次?

逗逗酱一直都在强调,保险本身就是为小概率事件买单。

在我看来,哪怕得多次重疾的概率有多小,假如不幸发生了,那就是100%的概率。

毕竟从医学的角度看,人一辈子罹患好几种严重疾病,并不是不可能。

所以相较于单次赔付的重疾险,多次赔付重疾险的出现,更适合在风险保障上保费预算充足的家庭,或有家族病史的人群。

但由于多次赔付重疾险较之单次赔付重疾险,保障内容更丰富,自然保费相对较贵。

如果是首次购买重疾险,预算有限的情况下,逗逗酱建议还是优先购买“单次赔付的重疾险”。

先用有限的预算,保证首次重疾保额的充足。

然后等有余钱了,再考虑多次赔付的产品。

(3)挑选产品的注意点

当然,多次赔付并不是说只要第二次罹患重疾,就可以获得赔付;

除了每次患的重疾都要符合保险合同条款中的定义,其中还隐含着不少限制,主要注意“疾病分组”和“赔付间隔期”这两项。

① 疾病分组

多次赔付重疾险根据“重疾疾病分不分组”,又分为:

- 分组多次赔付重疾险

- 不分组多次赔付重疾险

a. 分组多次赔付重疾险

即保险公司根据病理、严重程度等,将所有病种分为A、B、C、D、E等若干组别,每个组别赔付次数最多为1次。

对于每一个组别,只要发生过其中一种“疾病”的理赔,那么即使有多次赔付功能,分组中的其它疾病也都不再具备再次获得赔付的机会。

分组多次赔重疾险,最好“癌症单独分组”。

因为癌症发生的概率最高,如果癌症单独分组,理赔过后也不会影响到其他疾病的保障。

b. 不分组多次赔付重疾险

即不对病种进行分组,每种重疾之间的赔付互不干扰。

由于重疾不分组,能最大限度提高获赔的概率,所以肯定是不分组的要优于有疾病分组的,但保费自然也会贵一些。

而同样是分组多次赔付的产品,则要看其分组情况,高发重疾越分散越好。

可以有效的避免上述分组带来的同组内疾病保障责任连坐受损的不利一面;

但这也大大推高了不分组多次赔付产品的价格和费率。

因此,从保障全面性的角度而言:重疾不分组>重疾分组多(癌症单独一组)>重疾分组少(癌症不单独一组)。

② 赔付间隔期

间隔期是指第一次重疾和第二次重疾,或者第二次重疾和第三次重疾之间的间隔时间,一般在90天到1年之间(如果是针对癌症这种单一疾病的赔付,等待期通常为3-5年)。

在间隔期内,被保险人若确诊罹患保险合同约定内的重疾,也是无法得到赔付的,这个大家需要注意一下。

二、

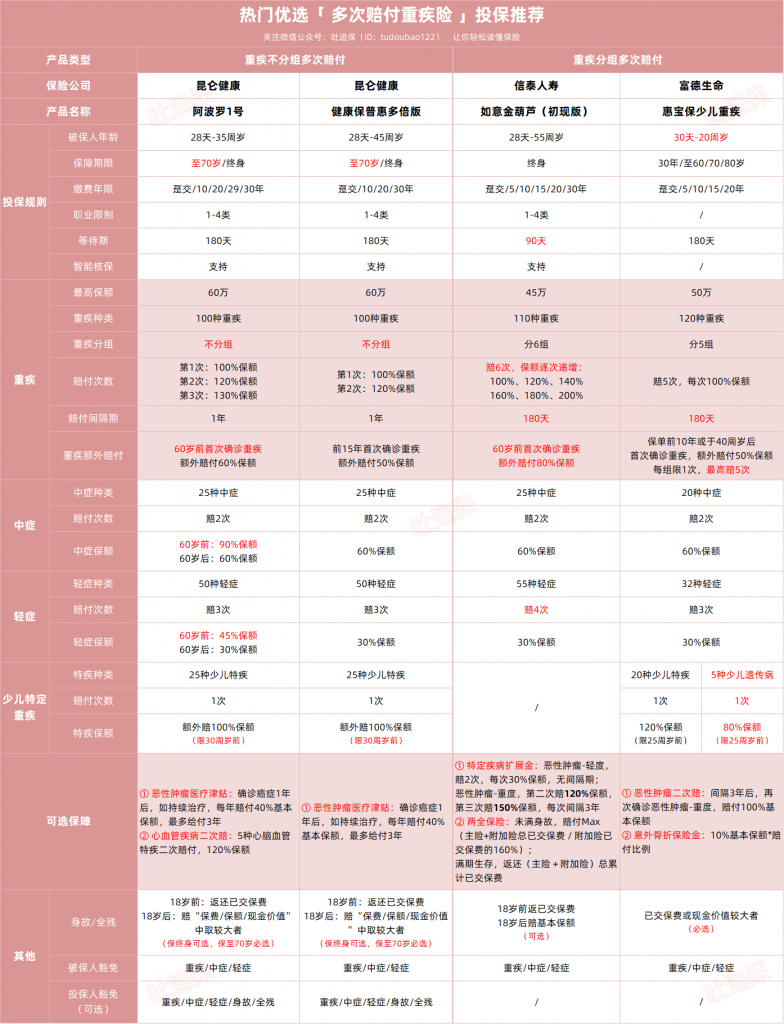

明确了解了多次赔付重疾险后,不卖关子,逗逗酱从市面在售的上百款多次赔付重疾险中,精心挑选出了4款目前性价比优秀、且各具特色的多次赔付重疾险。

2款不分组多次赔重疾险:

- 昆仑健康-阿波罗1号

- 昆仑健康-健康保普惠多倍版

2款分组多次赔重疾险:

- 信泰人寿-如意金葫芦(初现版)

- 富德生命-惠宝保少儿重疾

保障详情如下👇:

(双击放大,制图By吐逗保)

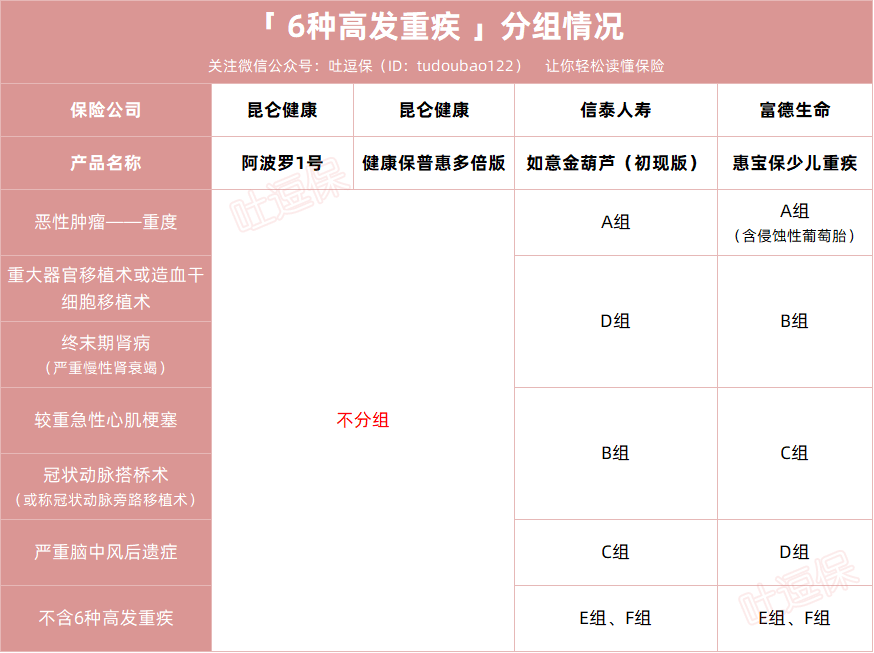

同时,6种高发重疾分组如下:

(制图By吐逗保)

这6项必保的、发病率最高的高发重疾,占重疾险总理赔率的90%以上。

其中属“癌症”的理赔率最高,占重疾险理赔率的70%。

如果是重疾分组,那么一组里的疾病只能赔一次,所以当然是分组越细,能多次赔的可能性越大,对投保人也越有利。

2款重疾分组多次赔的重疾险,分组都还算合理,将发病率最高的“恶性肿瘤单独一组”。

其余的高发重疾,也分在3个不同的组别,分组形态尚可。

而另外2款都是重疾不分组多次赔。

在不考虑保费的前提下,肯定是重疾不分组最好,能更大限度地提高了获赔概率,实用性更强。

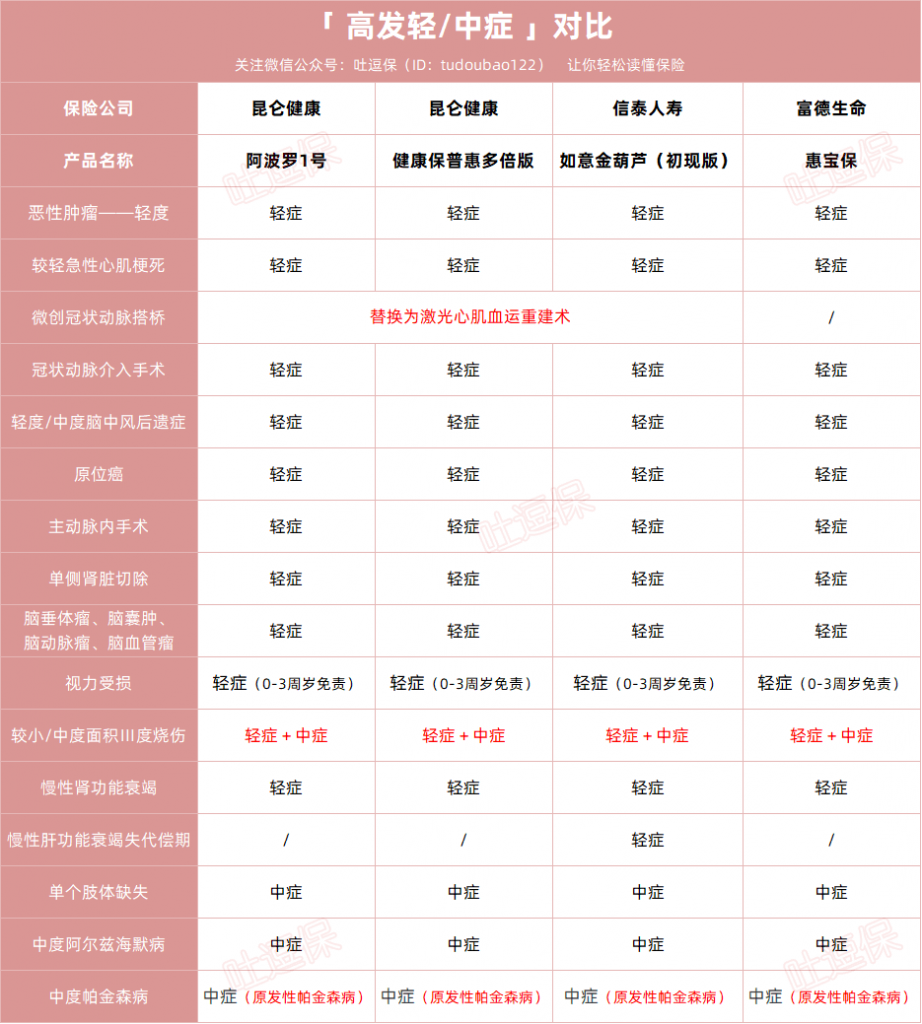

此外这4款多次赔重疾险对高发轻症的覆盖也还算全面:

(制图By吐逗保)

综上,具体如何选择?逗逗酱建议:

(1)追求高性价比:选“☞ 健康保普惠多倍版”

昆仑健康保普惠多倍版是少有的又好又便宜的不分组多次赔重疾险。

保100种重疾,不分组,赔2次。

第一次患重疾A,赔100%保额;一年后患重疾B,再赔120%保额。

如果第一次患重疾A是保单前15年,可多赔50%保额。

同时保25种中症,赔2次,每次60%保额;

50种轻症,赔3次,每次30%保额。

最牛的是,号称重疾不分组多次赔价格最低的存在,保费倍儿亲民~

仅基础责任(重中轻症)超便宜!30岁买50万保额,保终身,分30年交:

- 男性每年6610元,女性每年5740元。

比只赔一次的重疾险,真没贵多少,大部分人买得起。

尤其是对女性,价格尤其友好。

此外如果不差钱,可以附加个“癌症津贴”。

- 首次确诊癌症1年后,如持续治疗,每年赔付40%基本保额,一年一次,最多赔3年。

对于恶性肿瘤是持续、复发、转移还是新发,没有要求,在治疗即可赔付。

癌症津贴的赔付概率比普通的癌症二次赔高,患癌1年后,持续治疗就能拿到钱。

当然如果预算有限,就不用考虑了。

所以想要不分组多次赔,追求高性价比的朋友,健康保普惠多倍版是首选!

可惜的是,健康保普惠多倍版预计将于“12月31日23:00下架”。

而且,保险公司已经明确下架后,就不会再上了。

抓紧上车,时间不等人~

(2)追求高保额:选“☞ 阿波罗1号”

阿波罗1号(又叫健康保青春多倍版)相当于健康保普惠版的威力加强版。

重疾赔付次数增加,不分组能赔3次。

- 第1次:100%保额

- 第2次:120%保额

- 第3次:130%保额

前期疾病额外赔更强,60岁前不仅首次患重疾可多赔60%保额,患中症、轻症也能额外赔30%、15%保额。

当然,保障提升,价格也会比普惠版贵一点,不过值。

除了和健康保普惠版一样的癌症津贴可选责任外,阿波罗1号还新增了一项 “心脑血管二次赔”可选保障,适合男性朋友附加。

如果不差钱,可以一步到位,直接上这个。

不过注意一点,超过35岁就不能买了。

总之,阿波罗1号保障完善、赔付次数多、赔付力度强,更适合追求保障全面、高保额的朋友。

目前预计的最晚下架时间,也是“12月31日23:00”,需要的朋友赶紧冲吧~

对了,健康保普惠多倍版和阿波罗1号的健康告知,本身就蛮宽松的。

常见的小毛病,如甲状腺/乳腺/肺结节、乙肝小三阳、慢性肝炎、胃炎、胃溃疡等,都有机会标体承保。

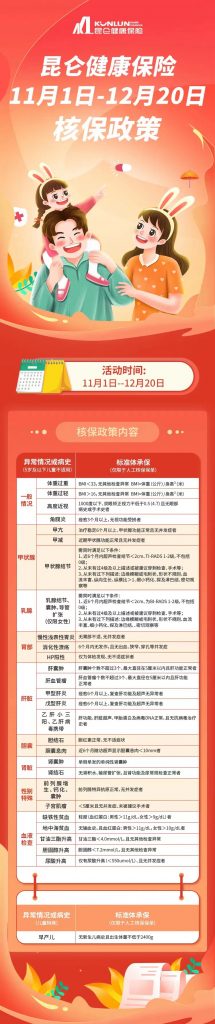

更甚的是,昆仑健康保险在11月还放出了“核保放宽”的消息:

健康保普惠多倍版和阿波罗1号的核保是宽上加宽。

如高度近视、戊型肝炎、肝囊肿、肾囊肿等,都有机会人核标体承保。

具体放宽政策如下👇:

放宽时间👇:

- 2021年12月20日截止。

也就是说,12月20日之前购买这两款重疾险的,都可以享受这个核保政策。

总而言之,想要不分组多次赔、希望重疾保障一步到位的朋友,预算有限的买健康保普惠多倍版,预算充足的果断入手阿波罗1号。

(3)看中癌症多次赔保障,考虑“☞ 如意金葫芦(初现版)”

重疾分6组,最多赔6次,保额逐次递增,赔付间隔期短仅180天。

如果第一次患重疾发生在60周岁前,还可以额外多赔80%保额,额外赔比例是真的高….

值得一提的是,可附加“特定疾病扩展保险金(即癌症多次赔)”

目前同类产品一般只有恶性肿瘤-重度才能多次赔。

而如意金葫芦无论是恶性肿瘤-重度,还是恶性肿瘤-轻症,均可多次赔。

- 恶性肿瘤-重度:确诊3年后,第二次无论新发、复发、持续、扩散还是转移,赔付120%保额;再间隔3年后,第三次再赔付150%保额。

- 恶性肿瘤-轻度:不同器官最多赔付3次,每次30%保额。

也就是说,哪怕是最高发的早期甲状腺癌和其他极早期恶性肿瘤,也有同时赔付的机会。

如果有预算,建议附加上,尤其是各位小仙女。

总之,如果看重癌症这块的保障,可以考虑入手如意金葫芦(初现版),重疾保障好,赔付次数多,赔付比例高,附加癌症多次赔后,价格也不贵。

预计下架时间:12月31日。

(4)孩子买多次赔重疾险,选“☞ 惠宝保少儿重疾”

小孩子还是买专属少儿重疾险更合适。

富德生命惠宝保少儿重疾险,保障120种重疾,分5组最多赔5次,100%基本保额/次。

首次罹患20种少儿特定疾病或5种少儿遗传疾病,除赔付首次重疾保险金或第二次重疾保险金外,还会额外给付120%或80%基本保额。

且含保单10年前或年满40周岁后,重疾额外50%赔付×5次,覆盖了重疾高发年龄段。

这些都是理赔金都是不冲突的,可以叠加理赔。

保费也不贵,惠宝保在保障30年的情况下,比附加重疾二次赔付的妈咪保贝新生版还要便宜一些。

- 1岁男宝宝,保障50万保额,分20年缴费,每年仅需575元!

另外,可选癌症二次100%赔付,以及意外骨折最高10%赔付。

附加费用都非常的低,有预算的父母可以给孩子附加上,划算~

总体而言,惠宝保无论从保障还是性价比上,在多次赔付少儿重疾险中,均是目前最优解之一。

预计下架时间:12月31日23:50。

如果预算有限的话,给孩子配置短期的单次赔付重疾险,也不失为一个物美价廉的选择,比如隔壁的大黄蜂5号、妈咪保贝新生版、晴天保保2号,都很不错。

具体测评:右戳☞《宝爸宝妈必备!可以闭着眼睛买的重疾险攻略~》

三、

再强调一遍,多次赔付重疾险更适合有家族遗传病史、或保险预算较充足想一步到位的人群。

如果你符合,以上产品总有一款适合你。

如果预算不够,还是老老实实买“单次赔重疾险”,保额最重要嘛…

总之,如果本来就有需求的,建议趁早上车。

可能有的产品说下就下,不给你一点点准备的时间。

比如无忧人生2021,11月10日就已经提前下架了。

距离互联网新规实施,还有24天,留给我们投保的时间很短,很被动。

想买的,抓紧点。

最好不要都堆在最后几天,忙不过来啊…

大家购买之前有任何问题,都可以来找吐槽君(微信搜索ID:tucaojun888),一对一沟通,把条款、健康状况确认清楚后再下单。

盘点不易,鼓励一下多多“转发分享”吧,比心~

我是逗逗酱,愿大家平平安安!

——————————

了解更多保险知识,解答更多保险疑问,欢迎关注微信公众号:吐逗保(搜索:“ 吐逗保 ”或“ tudoubao122 ”),让保险不那么枯燥!