首发 | 微信公众号「 吐逗保 」

大家好,我是一本正经的吐槽君。

“二舅”的视频,刷爆了全网。

十几岁的风华年纪,却因赤脚医生的四针,落下终身残疾。

“如果不是当年发烧后的那四针,二舅已经可能考上了大学,成为了一名工程师,享受着单位分房与退休金,颐养天年。”

寥寥几句,轻描淡写的四针,一次“简单”的医疗事故,却改变了一个人一生的走向。

时隔多年我们仍未知道,“二舅”的腿是否真的是因为打针而残疾?

毕竟“二舅”火了之后, “二舅”残疾的原因也变成了“众说纷纭”……

但“医疗事故”也无疑因为“二舅”的爆火,走到了大家的视野当中。

那么问题来了。

1.

首先,是大家最关心的问题。

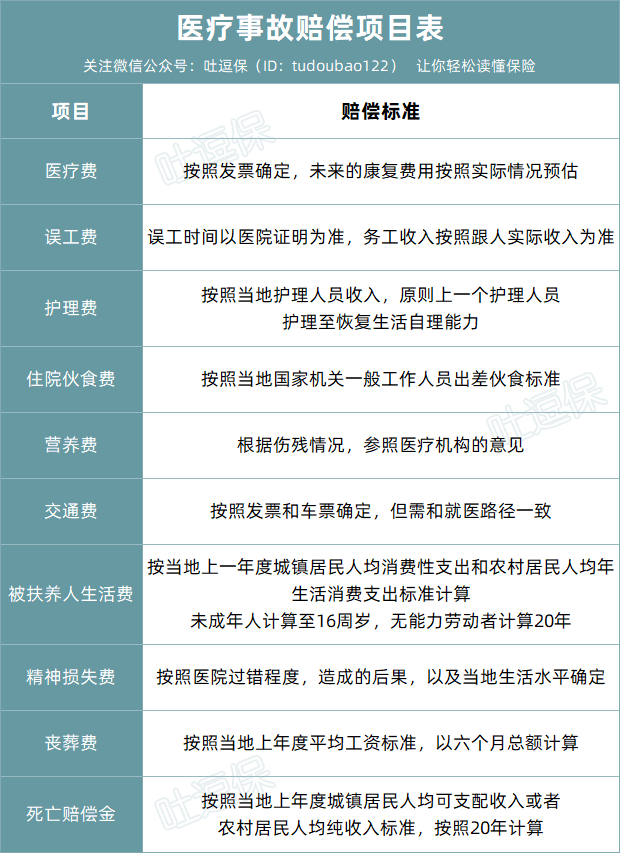

医疗事故的赔偿标准是怎样的?

医疗事故,轻则致残,重则身故,自然会留下一堆跟钱有关的麻烦:

(制图By吐逗保)

当然,除了表格里面的费用以外,如果还有其他合理的费用,一样可以申请赔偿。

比如家属办理丧葬事宜时,产生的误工费用等等。

所以综合来说,医疗事故赔偿金的波动还是比较大的,几十万到几百万都是有可能的。

不过当一条生命被用钱丈量时,总归是难以让人接受。

所以在平时的处理当中,很少有受害者和医院可以达成一致。

如果和医院沟通无法达成共识,也可以去找第三方协助处理。

比如当地的卫生行政部门,它的职能之一就是处理医疗事故。

如果仍然解决不了,那就只能去法院诉讼,将上面说的赔偿项目一一列清楚,由法院判定了。

2.

无论是医生还是患者,医疗事故其实都是不想遇到的事情。

但常在河边走哪有不湿鞋,总会有意外发生的时候。

当然,哪里有风险,哪里就自然会有保险的身影。

目前医院就可以通过“医疗责任险”,来转嫁医疗事故的风险。

不过嘛,这个保险的杠杆真的很低……

以某省级三甲医院为例:

50~60 万的保费,保险公司的赔偿限额在 80 万以内,超过 80 万的话,就需要医院承担一部分了。

杠杆为啥会这么低呢?

主要是因为医疗事故真的,太常见了……

从法院公布的数据来看,2021 年医疗损害责任纠纷案件高达 10764 件!

这还没算私了,没走诉讼的案子。

这么高的发生概率,单次的赔偿金额又普遍不低,医疗责任险的杠杆能高才是奇怪事儿呢。

而这个医疗责任险和车险的三者责任险非常相似,赔偿的金额也与定责密切相关。

自然而然,医院在一场医疗事故的定责,通常也会存在纠纷。

就以“二舅”为例。

目前很多声音都说,以当时的医疗环境,不打针就会死,但打针会留下残疾。

毕竟当时小儿麻痹症,可是个非常严重的传染病。

赤脚医生只是两害取其轻,并不存在多大的过错。

所以对于医院或医生具体需要承担多少责任,通常是需要通过司法鉴定中心来鉴定的。

3.

那对于我们普通老百姓来说,对于医疗事故肯定是唯恐避之不及的。

那面对医疗事故,我们个人能做些什么呢?

首先,提前规避总比事后补偿有用。

去医院之前一定要做好攻略,所去的医院《医疗机构职业许可证》和《营业执照》都是必须有的。

“赤脚医生小作坊”,可是真的去不得!

现在省的钱和未来的风险相比,绝对不值一提。

当然看病的医生,最好也是查询一下是否具备《医师资格证书》和《执业医师证书》,这些信息都可以在卫健委的官网查询:

当然,大家不要觉得我在站着说话不腰疼,说出“不要省钱去小作坊”这种何不食肉糜的话来。

如果担心自己以后付不起医疗费,在健康的时候买份保险,比如「☞ 百万医疗险 」,自然就可以破局。

有了保险做后盾,想去大医院看病,就不用担心口袋里的钱咯!

当然,在选择了三甲医院,选择了经验丰富的主治医生之后,我们所能做的事情也就不多了。

剩下的,就是尽人事听天命。

真心希望每一个从医者,都能慎之又慎,希望医疗事故的悲剧不再上演。

毕竟“二舅”虽然活得灿烂,但其中的苦难,又有谁人知呢?

至于保险嘛……

用不到的保险,才是最好的保险~

我是吐槽君,爱你们!

——————————

了解更多保险知识,解答更多保险疑问,欢迎关注微信公众号:吐逗保(搜索:“ 吐逗保 ”或“ tudoubao122 ”),让保险不那么枯燥!