首发 | 微信公众号「 吐逗保 」

(,,・∀・)ノ゛Hello~大嘎好呀,这里是逗逗酱。

日常找我们咨询,如何给孩子买保险的宝妈宝爸,是真不少。

今儿是六一儿童节~

给自己宝贝送什么礼物,着实让不少父母犯了难。

而我每年这个时候,都会为宝爸宝妈准备一份送给小天使们的特别礼物——「 爱の保险清单 」,用保险守护宝宝的一生平安喜乐。

今年也不例外,最新“儿童保险攻略”,双手奉上。

相信看完这篇文章,大家都能学会怎么正确地给孩子买保险;

也能从中找到适合送给自家宝贝的保障,为他们的成长保驾护航。

PS:先带新同学复习一趴,老盆友们或着急的人儿,可移步第2 part,直接参考配置方案。

一、

买保险很有学问,尤其是给孩子买,先别急着下手多囤货,得先了解要如何配置。

在讲孩子配置保险前,逗逗酱想先请问你自己有保险了吗?

在大人保险没有配置足够前,孩子的保费预算不要太多,毕竟父母才是孩子最好的保障;

如果你还没给自己买,那建议你先给自己买!

毕竟,孩子最大的依靠是父母,而不是保险。

如果父母已经配备完毕,那么恭喜你,成功Get到“先大人后小孩”的要领,顺利进入“给孩子买什么保险”的通道。

逗逗酱建议为孩子(一般指0-18岁)配置保险的最佳购买顺序如下:

(制图By吐逗保)

优先选择保障类产品,解决孩子生病意外带来的问题。

(1)少儿医保

无论大人还是小孩,在考虑商业保险以前,一定要把医保这个国家基础福利配上!

没有健康情况要求,新生儿落地就可参保。

每年只需要上百块,无论是什么小病小灾还是重大疾病,医保都能发挥不小的作用。

而且有了医保,再买商业医疗险,价格也会更便宜~

(2)少儿重疾险

关于给小孩子买重疾险,逗逗酱考虑到保险产品会不断优化迭代,医疗水平也在不断提高,以及通货膨胀;

所以通常会建议,可以先给孩子投保一个“短期(保20年/30年)高保额的消费型重疾险”。

消费型重疾险的保费低、保额高,杠杆更高;

可以有效控制预算,非常适合儿童重疾小概率、但大开销的情况。

先保证孩子成年前有一个相对充足的保额,然后在大人的保障配置充足前提下,如果还有预算,再给孩子补充长期、甚至终身的重疾险也不迟。

当然如果你有钱,想要一次性到位,直接购买终身型的重疾险也可,能更好地避免之后因健康出现异常,导致孩子买保险困难的问题。

PS:少儿重疾险的详细测评,可右戳☞《这届娃的重疾险,都很不错!》。

(3)少儿意外险

意外险是最好买的。

意外险的保障主要为三项:意外身故、意外伤残、意外医疗。

给孩子买意外险,不用太过看重意外身故。

因为银保监为了防止残害儿童的情况,做了规定:

- 0 – 9 岁,身故赔付不能超过 20 万;

- 10 – 17 岁,身故赔付不能超过 50 万。

也就是说,纵使你买了100万的意外身故,只要孩子是0-9岁,最多只能获赔20万。

而孩子绝大多数的情况,都是小磕小碰。

因此宝爸宝妈在挑选孩子的意外险时,应重点关注“意外医疗”,尽量挑选不限社保范围报销,且没有免赔额的产品。

而且意外险也不贵,一年也就几十上百块。

PS:少儿意外险的详细测评,可右戳☞《别忘给孩子配一份意外险!》。

(4)百万医疗险

与重疾险的给付型不同,医疗险均为报销型。

重疾险确诊之后,即给付约定的保额,并且可以多款重疾险同时赔付。

而医疗险恰恰相反,因为是报销住院的花销,报销时要收取发票原件。

所以即便你购买了多款医疗险,最终也只能报销一款,这点大家一定要注意!

百万医疗险,无论是疾病还是意外住院,一般超过免赔额的医疗费用,都能报销(具体以产品合同和条款为准)。

不限疾病、不限治疗方式、不限报销范围,是医保的“黄金搭档”,性价比很高。

PS:百万医疗险的详细测评,可右戳☞《2022年目前最值得买的百万医疗险,都帮你挑好了~》。

像小额医疗险、理财类等保险,都属于锦上添花型,在做好保障的基础上,有预算可以再买。

此外,提醒宝爸宝妈们,小孩子是没有寿险需求的;

因为孩子并不承担家庭责任,也不是家庭主要收入来源。

而寿险主要是买给家里挣钱的那个人的,所以没必要给孩子买寿险。

二、

保险配置是个很私人的事情,如果想更准确地投保儿童保险,建议还是找个专业的人帮忙(对,说的就是我们),不要自己往前冲,容易栽跟头。

这里逗逗酱以“1周岁孩子”为样本,设计了2套通用型少儿保险配置方案。

虽然不能百分百贴合每个人需求和情况,但还是可以供大家参考一下。

PS:方案中挑选的产品,都是逗逗酱在众多少儿保险中优中选优,脱颖而出的优质苗子,大家可以放心大胆食用。

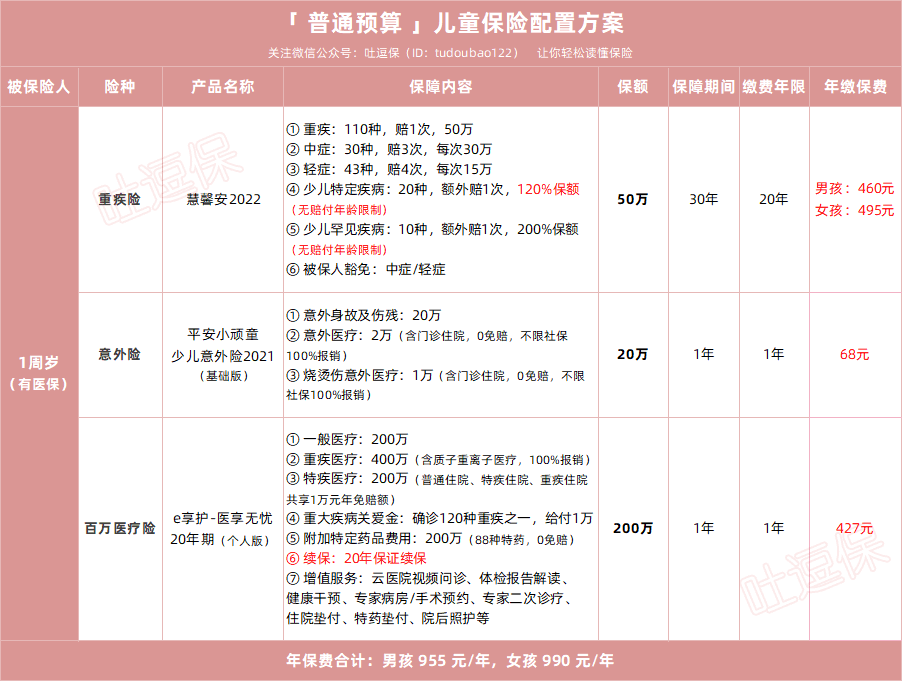

(1)普通保费预算👇

(制图By吐逗保)

保险意识最先觉醒的是新手爸妈,但无奈手头最紧的也是他们。

所以普通预算的情况下,逗逗酱选择了:

① 重疾险:“☞ 慧馨安2022”

预算不多,先买“短期的单次赔消费型重疾险”。

保30年就很不错,每年只需几百块,作为现阶段的保障足够了。

等孩子成年后,让他(她)可以根据自身需求,再补充更长期的保障。

保30年的少儿重疾险中,目前性价比最高的是「☞ 慧馨安2022少儿重疾险 」。

保得全,赔得多。

免费自带的20种少儿特定疾病的保障非常好,最高能赔220%的保额,10种罕见病最高能赔3倍保额。

高发疾病覆盖全,且无理赔年龄限制。

附加保障也很多,可根据自身需求,灵活选择。

最最重要的是,慧馨安2022的保费是目前定期少儿重疾里最便宜的。

② 意外险:“☞ 平安小顽童少儿意外险2021(基础版)”

保障实用,20万意外身故伤残+2万意外医疗+1万的烧烫伤意外医疗。

不论门诊还是住院,0免赔,不限社保范围,100%报销。

也就是说,无论是社保内费用,还是自费药、进口药等社保外费用,都能报。

另“含烧烫伤意外医疗”,更加贴心考虑到,宝宝可能会遇到的烧烫伤意外伤害,提高保障。

价格也不贵,基础版一年仅需68元。

大品牌中国平安财险出品,且附带闪赔功能,理赔更简单。

③ 百万医疗险:“☞ 太平洋e享护-医享无忧20年期(个人版)”

无论是保障内容、价格还是续保,都极具优势。

太平洋健康大公司出品,基本保障全面,增值服务齐全。

最高400万/年的额度,完全可以覆盖儿童大病治疗费。

除一般住院报销、重疾住院报销外,住院前后门急诊/门诊手术/特需门诊/质子重离子医疗都有。

可附加“院外抗癌药(88种特药、0免赔)”,包含120万一针的CAR-T药品(奕凯达和倍诺达)。

最重要的是,不管什么时候投保,都可以保证续保20年。

这期间不管产品下架还是身体变差出现理赔,都能一直买,就很省心~

价格也很便宜,1岁小孩买,有社保的话,才427块,性价比很高。

总之,小孩买保险,基本很便宜。

尤其是5岁后,各项器官功能基本成熟,患病风险会更低。

此方案1岁男孩每年保费仅需955元,1岁女孩仅需990元,非常适合普通预算且追求性价比的家庭,各方面都很6!

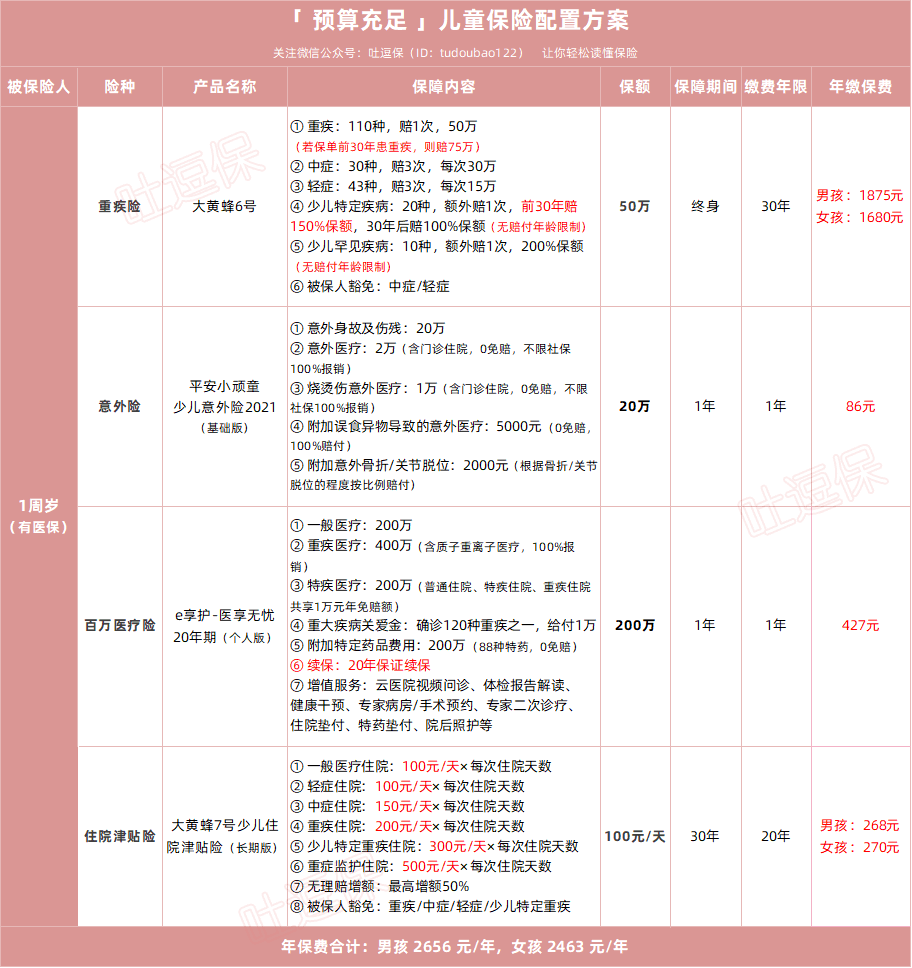

(2)充足保费预算👇

(制图By吐逗保)

如果家庭经济宽裕些,大家可以适当延长保障期限。

定期重疾险虽然保费低、保障高,但也并非完美。

只保30年,可能会面临孩子长大后,健康状况不太好,也许会买不了保险的风险。

所以在大人保障配全的前提下,若预算还充足,也可以直接一步到位买到“终身”。

而给孩子长期重疾保障,逗逗酱推荐入手「☞ 慧馨安2022 」、「☞ 大黄蜂6号 」~

这两款重疾险,无论从保障还是性价比上,在目前能保终身的少儿重疾险中,均是最优解之一。

慧鑫安2022上面已经介绍过了。

大黄蜂6号也不赖,保障均衡,患普通重疾,保单前30年,赔1.5倍保额。

若是患如白血病等20种少儿特疾,前30年最高赔2.5倍保额;

即买50万保额,最高能赔到150万。

10种少儿罕见病,更是最高赔3倍保额。

赔付都没有年龄限制,买多久保多久。

最高可以买到70万保额,预算充足的,选它的性价比更高。

另外,如果你担心孩子出险过,以后再难买到健康类保障,也可以考虑附加“重疾多次赔”。

- 重疾不分组,额外赔3次,逐次赔120%、130%、150%保额,每次赔付间隔1年。

附加保费也不贵,多交几十到几百块不等,性价比高,且无三同条款限制。

很好地满足了孩子未来不幸罹患重疾后,再遭遇多次重疾时的保障需求。

② 少儿意外险:☞ 平安小顽童少儿意外险2021(基础版)

③ 百万医疗险:☞ 太平洋e享护-医享无忧20年期(个人版)

基本同上,不多说了。

如果以上保险都配齐了,还有预算,可以再搭配一个住院津贴险;

能有效补偿,住院期间的家庭收入损失,保障会更全面。

④ 住院津贴险:“☞ 君龙大黄蜂7号少儿住院津贴险(长期版)”

住院日额的基础保额,有三档可选:100元/天、200元/天、300元/天。

无论是因疾病还是意外住院,无免赔天数,住院1天就能赔!

没有单次住院天数限制,没有两次住院间隔期!

而且发生轻症/中症/重疾/少儿特疾,还可以按比例叠加赔付!

如果固定期限内没有理赔,保额还可以递,最高增额50%,保额非常充足。

PS:不过赔付过后,下一保单年度开始,就会恢复为购买时的100%基本保额。

保障期限高达20年和30年,无论后期产品停售还是孩子身体健康有异常,都不会影响续保。

基本上这个方案,将孩子绝大多数可能遇到的风险进行了转嫁,将孩子武装到牙齿了,大事小事都保的妥妥滴~

适合保费预算充足,希望给孩子最全面保障的家庭。

PS:以上提到的产品详情及投保链接,逗逗酱都已收录在公众号吐逗保的菜单栏「 吐逗严选 」里,感兴趣的伙伴们可以自行前去查看。

三、

我们不难发现,从低配到高配,给孩子配齐保险,其实真花不了多少钱。

大家只要学习并掌握了“正确的投保思路”,谁也坑不了你。

而孩子的一生很长,保险想要一次性买到位不是不可以,但根据时间推移和收入变化做动态调整会更明智。

顺便再次提醒,家庭配置保险时一定要遵循“先大人后小孩”的原则!

大人才是孩子最大的保障,不要本末倒置。

如果给孩子投保的过程中遇到任何问题,可以直接找吐槽君,解决你的问题,量身定制最适合的方案(微信搜索ID:tucaojun888)。

希望逗逗酱今天的分享,能对宝爸宝妈为自家宝宝配置保险时有所帮助。

也欢迎多多“转发分享”,让更多宝爸宝妈看到这份特别的礼物。

我是逗逗酱,祝宝宝们儿童节快乐,平安健康~

延伸阅读:

- 成年人保险规划,右戳☞《520红包真的没有一份保险有意义》。

- 老人保险规划,右戳☞《给父母买保险并不贵,关键是选对方案》。

——————————

了解更多保险知识,解答更多保险疑问,欢迎关注微信公众号:吐逗保(搜索:“ 吐逗保 ”或“ tudoubao122 ”),让保险不那么枯燥!