首发 | 微信公众号「 吐逗保 」

大家好,我是一本正经的吐槽君。

今年年初新规施行过后,所有没有年金险线上售卖资格的公司,全都被勒令停止销售。

这时大家突然发现,能买的产品,没几款了……

而且剩下的产品,收益非常丑陋……

好在最近终于让我淘到了一款,非常不错的年金险。

大保司出品(现在不是大保司也没资格线上售卖了),保障清爽没有套路,非常适合年轻人用来做养老储蓄!

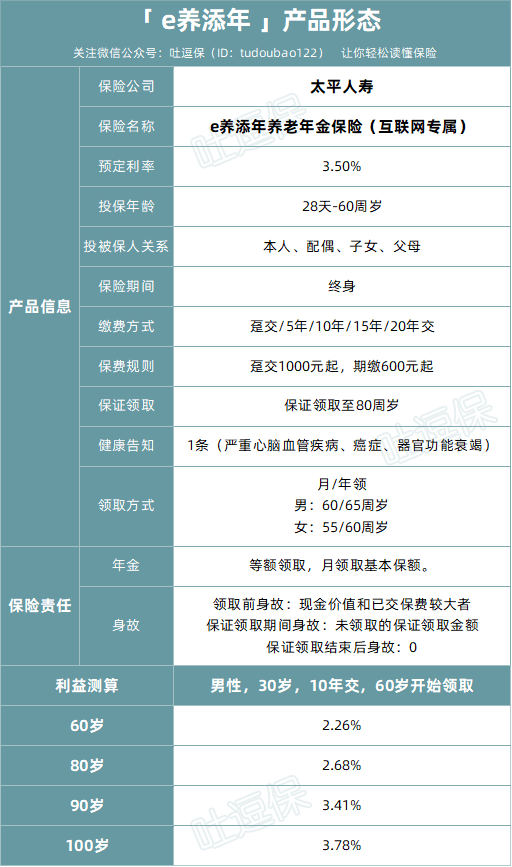

这款产品就是太平人寿出品的“e养添年养老年金保险”~

1.

产品长这个样子:

(制图By吐逗保)

e养添年和社保养老金非常类似。

男性最早60岁开始领取,女性最早55岁开始领取,活多久领多久!

而且相较于社保养老金,e养添年更优秀的一点是可以保证领取至80岁。

有很多朋友对于年金险最抵触的一点,就是担心自己会没那么长寿,交了几十年的保费刚领几年就去世了,那这钱就是纯纯给保险公司“养老”了。

而投保e养添年这款产品,就不用有这方面的顾虑。

举个例子:

30岁的倒霉熊投保了e养添年,年缴保费1万,交20年,60岁开始领取。

如果65岁不幸去世,剩下15年应发的保险金,会一次性交给倒霉熊的家人。

20年累计领取44万6531元,是已交保费的2.23倍,不会有损失。

当然还有另外一种情况,就是倒霉熊还没到60岁开始领取,就不幸身故了。

这种情况下,保司就会按照身故保障进行赔付 ,身故保险金为已交保费和现金价值较大者。

比如55岁不幸意外去世,会赔25万2338元,也是超过已交保费的。

2.

当然,保证领取说白了也只是一个保底保障而已;

年金险最主要的,还是要看收益的多少。

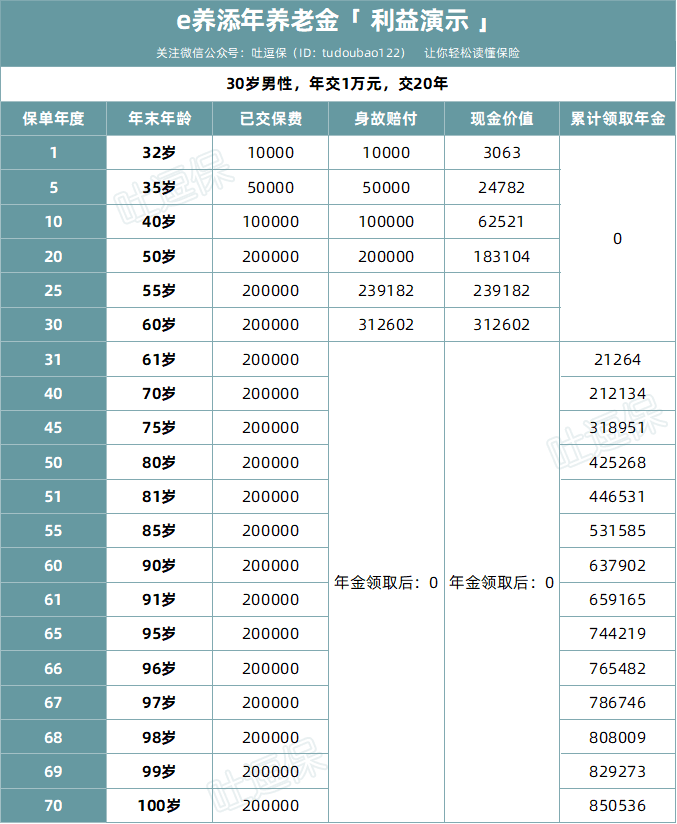

还是以刚才的倒霉熊为例,30岁开始投保,年缴保费1万交20年,共计20万保费,60岁开始领取:

(制图By吐逗保)

每年可以领取2万1263元。

跟社保养老金一样,越长寿领的越多。

如果可以生存到90岁,一共可以领取65万9165元,是已交保费的3.29倍。

算是目前年金市场中,“鹤立鸡群”的存在了。

另外这款产品的投保门槛,低的有点夸张!

最低600元就能买上……

预算不多的年轻人,也可以轻松搞定保费压力。

另外值得一提的是,e养添年很“胆肥”的把加保权写在了条款里:

我知道一直有很多朋友纠结于,各类理财险的加保权。

但实际上,因为上个世纪九十年代末的巨额亏损,目前监管对于长期理财收益的监管十分严格。

“花小钱占个坑,等到经济下行的时候再进行加保”,这种操作监管怎么可能考虑不到呢?

所以加保权写进条款中,并且还能过审,必须有两个条件:

- 加保需经保险公司审核;

- 产品停售后不得加保。

所以这加保权着实是鸡肋,食之无味弃之可惜……

当看个乐呵就好。

Ok,扯远了。

说回产品本身。

太平人寿年金产品还有一个最大优势没有跟大家说,那就是他家非常有名的养老社区。

3.

投保e养添年总保费达到120万,就可以入住太平养老社区。

相较于它的投保门槛,养老社区的入住门槛就有一些高了。

不过门槛虽高,但社区环境也真的是没得挑。

各种设施都充分考虑了老人的安全、舒适等生活需求。

甚至连洗手间都是特别定制的,防滑地砖、智能马桶、报警器一应俱全。

医疗资源就不用多说了,太平的养老社区基本都是和当地三甲医院有合作关系,不用担心医疗环境。

当然养老社区最重要的还是富足的精神生活:

目前太平人寿共拥有12家养老社区:

另外值得一提的是,太平家的养老社区入住权是可以转让的。

也就是说自己买养老金,父母如果有需要的话,也是可以入住的,只需要超过55岁即可。

还是比较人性化的~

4.

承保公司太平人寿不用多说,四大央企保险公司之一,1929年就成立了。

注册资本100.3亿,总资产4600亿元。

之前一直有朋友觉得小保司不放心,这种长期理财更倾向于大保司一些。

Ok,你们的菜来了~

另外,e养添年是属于新规互联网保险,不限投保地域,无需双录(录音录像),投保快捷方便。

总的来说,有养老规划,追求大品牌、高品质养老生活的家庭,可以选择“太平e养添年”,养老现金流+养老社区,都能拥有~

如果对于这款产品,有其他疑问,或者收益算不清楚的,不要盲目投保,来找我聊聊再做决定(微信搜索ID:tucaojun888)。

我是吐槽君,爱你们!

——————————

了解更多保险知识,解答更多保险疑问,欢迎关注微信公众号:吐逗保(搜索:“ 吐逗保 ”或“ tudoubao122 ”),让保险不那么枯燥!