首发 | 微信公众号「 吐逗保 」

大家好,我是一本正经的吐槽君。

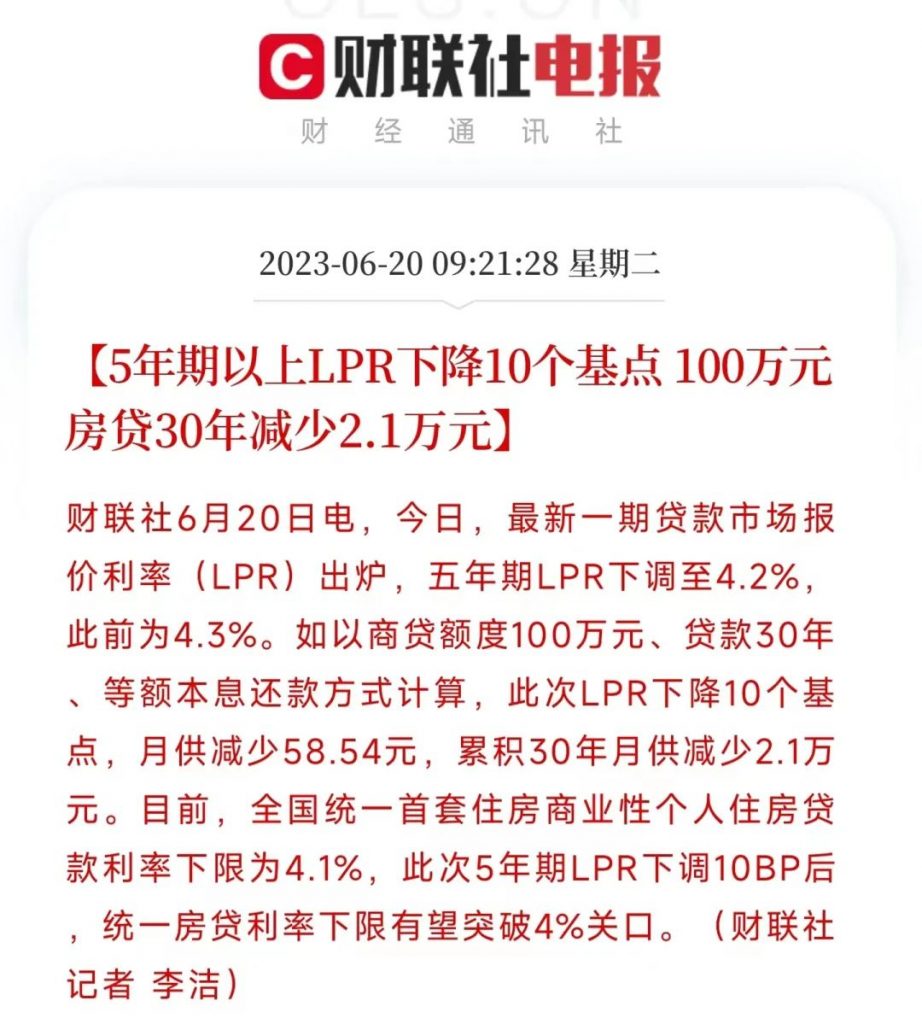

房贷降息咯~

它来了,它来了,它带着“金拱门”走来了!

1.

下调之后,1年期LPR利率为3.55%,5年期为4.2%。

说实话,我以为起码得15个基点呢,结果没想到才10个基点。

要知道去年形势还没现在“严峻”呢,都是一口气砍了两次15个基点。

可以说是相当保守了……

我算了下。

100万房贷,三十年等额本息情况下,利率从4.3%降到4.2%;

每月房贷可以少59元左右,总利息少2万多。

虽然谁买房也不是差这2万利息,但也是实打实的每月省下一顿,金拱门的钱~

这大热天的,吃两桶麦旋风,安逸的很!

不过,这顿金拱门不是谁都能吃得到的;

因为房贷合同的LPR,是一年调整1次。

具体什么时候调整,要看你房贷合同上的定价调整日期。

这次是6月20号降了利率,那么只有调整日期在6月20号之后的,才能享受到降息。

不然的话,就得等到明年过了调整日期之后了。

Emmm……

比如我的房贷调整日期是在2月1号👇:

那今年这麦旋风就跟我没关系了。

PS:4.9%高点上车的眼泪!

2.

其实降息的目的也很简单,就是想要稳定房价。

不过这次的10个基点,说实话,对于房价的影响并不大。

更多的是国家给市场的一针强心剂。

释放信号的意义,大于实际意义……

所以说,如果看到朋友圈里,有房产中介吹嘘房价要回暖的,直接拉黑就可以了。

至于房贷利率嘛,肯定还是会降的。

因为只要是想保房价稳定,那么下调房贷利率,就是绕不过去的手段。

不过房贷是银行的主要收入来源,为了保银行的净息差,必须要先下调存款利率,才能有下调房贷利率的空间。

其实就是拿存款人的利息,来补贴贷款人的利息。

所以每次只有存款利率下调之后,释放了空间,房贷利率才会跟着降。

巧的是,下调房贷利率的先决条件——下调存款利率,也是势在必行。

去年下半年住户存款,增加了10.33万亿!

创下历史新高……

超额储蓄的危害,大家懂的都懂~

而逆转目前这个情况的方法,最简单的就是下调存款利率!

降息,就意味着降低了钱的使用成本。

钱的使用成本低了,就会有更多的人找银行借钱。

借钱,就意味着市场上流通的钱变多了。

于是企业借到了钱,就去好好经营。

经营好了,就能正常给员工发钱。

员工拿了钱,再去好好消费,消费自然就会带动别的企业。

如此往复,形成一个良性循环。

翻看过去这几个月的文章,你就会发现,存款利率的下调,已经快变成每个季度的固定节目了。

所以说,房贷利率和存款利率的双降息,还会一直持续下去。

直到房价稳定了,大家也愿意把存款拿出来消费了为止!

3.

接下来的几年,无论是LPR利率,还是存款利率下调的速度,都可能会超出所有人的预期……

那银行存款不行,我买银行理财总可以了吧,总会有收益高的产品。

我只能跟你说,去年3月和11月,银行理财两次大面积跌破净值,甚至R2的银行理财都能亏10%。

也算是见证历史了!

这也是为什么,「☞ 增额终身寿险 」最近莫名其妙火起来的原因。

首先,增额寿和银行存款一样,有着100%的安全性。

无论金融环境如何变化,甚至是保险公司破产了,都不会影响增额终身寿险退保提取现金价值。

其次,增额寿有着比银行定存更高的灵活性。

减保之后的现金价值,还可以继续在保单里以复利增值,非常灵活。

最后,也就是最重要的,增额终身寿险的收益率,真不是现在的银行定存可以碰瓷的……

因为保险的调整总是慢半拍,每次都是存款利率下调到一定程度之后,监管才会跟进。

就像这次,银行的五年期定存都降到2.5%了,监管才透露出评估利率下调至3%的消息……

在利率下滑的大趋势下,能锁定一辈子3.5%的复利,目前来说也只有「☞ 增额终身寿险 」可以做到了。

它不火谁火呢?

PS:当然缺点也是有的,增额寿初期现金价值较低,所以一般只适合10年以上的长期储蓄。

目前最推荐的产品“☞ 金满意足典藏版”,不定时下线,有需要的抓紧时间~

当然,如果你对于保险有什么疑问,别害羞,直接来找我(微信搜索ID:tucaojun888)。

我是高点房贷上车的吐槽君,很痛苦,但爱你们!

——————————

了解更多保险知识,解答更多保险疑问,欢迎关注微信公众号:吐逗保(搜索:“ 吐逗保 ”或“ tudoubao122 ”),让保险不那么枯燥!