首发 | 微信公众号「 吐逗保 」

大家好,我是一本正经的吐槽君。

保险小白刚接触保险的时候,最常见的心态是怎样的?

大概率是既想得到好点的保障,又不想自己的钱没出险打水漂……

简称:能白嫖就最好了!

保险公司了解了保险小白的这种需求,也就顺水推舟的创造了一种“免费”的保险:

1.

返还型保险:

即被保险人生存至约定年限后,保险公司有返还所交保费或者合同列明的保险金额。

也就是代理人口中的“有病理赔,没病返本”的保险。

听起来简直完美无瑕对吧?

既有了保障,没出险的话,自己的钱还不会打水漂,四舍五入这就是白送的保障啊!

然后稀里糊涂就买了。

周围有朋友买了线下产品的话,你可以问一下具体保障,八九不离十就是这种类型的产品。

因为这种类型的产品,是保险小白最容易接受的。

但是!

买了的话,你就进了一个大坑……

大家仔细想一下,保险公司是个盈利组织,而不是慈善组织,怎么可能做这种一分钱不赚的买卖?

天上没有白掉的馅饼,保险公司的精算师是最为精明的一群人,谁会吃了算计的亏也不可能是这群人呀……

想占他们的便宜,省省吧!

当然,这只是简单的主观分析一下,返还型保险到底坑在哪里?还得客观的用数据给大家展现一下。

2.

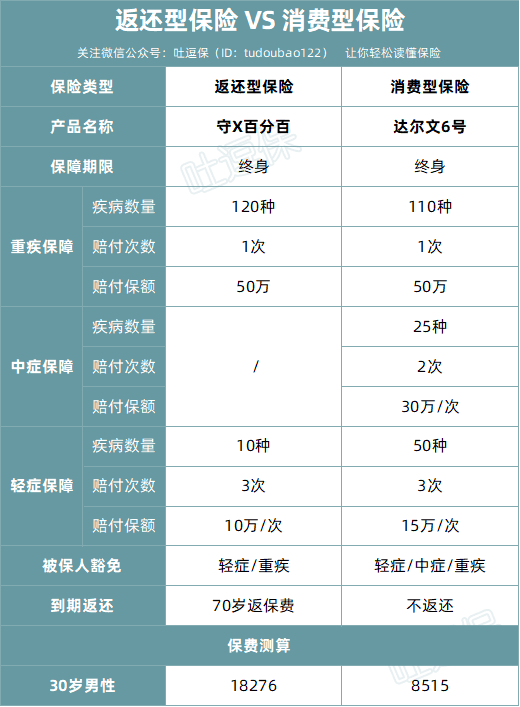

先来看看这两款产品:

(制图By吐逗保)

为了避免踩一捧一的嫌疑,我把返还型产品打码了。

但打码归打码,绝对没有用“下等马”,这款产品是目前返还型产品中性价比数一数二的存在,绝对客观~

统一了规则维度,两款产品都是50万保额,分20年缴费:

- 返还型的守X百分百,每年的保费需要18276元;

- 消费型的达尔文6号,每年的保费需要8515元。

具体保障方面,守X百分百还不如达尔文6号,但就是因为可以返保费,就比达尔文6号每年贵9761元。

那这每年的9761元,花的值不值呢?

别急,这要分两种情况来看。

第一种情况,在返还期前出险理赔了。

这种情况,返还型保险和消费性保险都是理赔过后,保险合同直接结束。

不会再返还了!

不要幻想着又能理赔,到期后还有保费返还可拿的美事儿了~

那这种情况就很明显了,消费性保险每年少花小一万块,但是两者的理赔完全相同。

绝对是消费性保险更具优势。

那第二种情况呢,就是如果没有出险,这两种保险哪种更划算一些。

有些朋友看到这可能会有些纳闷,这还用比么?

一个到期返保费,一个到期就被消费掉了,肯定是返保费更划算啊!

诶,非也~

如果我们从开始投保的第一年起,把这两款保险的保费差价用作简单的理财的话,会发生什么事情呢?

我们也不选择需要经验的理财投资,就选择目前比较火的增额终身寿险。

因为增额寿赚的完全是无风险收益;

从购买的那一刻起,到40岁、60岁、80岁时,能拿回多少钱都是一目了然的,一分不会多也一分都不会少。

从30岁开始,每年把9761元的保费用来购买增额终身寿险,具体收益如下:

- 45岁时可以拿回18.04万;

- 50岁时可以拿回29.09万;

- 70岁时可以拿回57.88万。

而这个时候守x百分百只能拿回29万元(已交保费-附加险保费)……

孰优孰劣就不用我多说了吧~

其实守X百分百只是相当于用达尔文6号相同的保费,买了一份消费型保障,剩下的小一万元进行了投资。

然后,将投资获利的一小部分返还给消费者……

以守X百分百为例,实际消费者连2%的收益率都没有拿到手!

3.

当然,返还型保险除了纯收益打不过“消费型保险+增额终身寿险”的组合以外,劣势还有不少。

比如资金的灵活性:

- 如果购买消费型保险:把钱留作自己理财,资金是非常灵活的,可以应对各类突发情况;

- 如果购买返还型保险:这大量的资金就相当于套牢了,不可以随意使用,即便是使用保单贷款,贷款的数额也不多,并且过程也非常麻烦。

再比如保费对于工薪家庭的普适性:

- 大部分工薪家庭在预算有限的情况下,消费型保险可以很好的覆盖家庭的整体保障;

- 而返还型保险动辄上万的保费(全家配齐就是几万),大多数家庭很难在购买保额充足的返还型保险后,而不对整体家庭经济构成影响。

这些都是我不推荐返还型保险的理由!

4.

归根结底还是那句话:

保险必须得姓保!

返还型保险看看就好,别碰别买……

尤其是普通的工薪家庭,老老实实的覆盖好消费型保险即可。

虽然到期没赔钱就不退了,但一些主观的存在我也觉得也不应该忽视。

消费型保险到期之后,我们真的是什么都没有了么?

其实除了条款上冰冷的数字,保险带给我们的安全感其实并不应该被忽视,就如同花钱去旅游一样,钱被转化为了幸福感而已。

又何必执念于返本?

免费的永远是最贵的……

更不用说换个思路,万一患病,你只用了很少的保费,就买到了高保额,帮你顺利渡过了难关,这难道不重要吗?

这才是保险姓保的真正含义~

我是吐槽君,爱你们!

——————————

了解更多保险知识,解答更多保险疑问,欢迎关注微信公众号:吐逗保(搜索:“ 吐逗保 ”或“ tudoubao122 ”),让保险不那么枯燥!