大家好,我是一本正经的吐槽君。

吐槽君的发小,最近有个同事被检查出食道癌,结果发小瞬间爆发了强烈的“保险意识”:

“你觉得我这个情况,买什么保险比较好呢?”

“买一款百万医疗险,配着重疾基本上就不用担心医疗风险了。”

“那要是没有生病,交的保费会返给我么?”

“不会的,消费型的,到期就消费掉了。”

“我看别人买的保险,到期都会返还保费,不过你肯定不能骗我,就按你说的来吧!”

……

当时松了一大口气,终于不用再跟他解释一遍消费型和返还型的选择,不过通过这个插曲,大多数人对于返还型保险的追求也可见一斑。

今天,吐槽君就和大家聊一聊,为何不推荐大家购买返还型保险?

一、关于返还型保险

返还型保险:即被保险人生存至约定年限后,保险公司有返还所交保费或者合同列明的保险金额。

为什么返还型保险对于普通消费者而言,诱惑力这么大呢?

归根结底就是“有病治病,没病返本”这句话。

买一份保险出了险,保险公司可以赔付保额;

没有出险,到了一定年限,保险公司又会把我们这些年所缴的保费如数奉还。

这怎么看都是一笔稳赚不赔的买卖啊。

多少人就是当初被这种思想所统治,稀里糊涂的就买了一款返还型保险。

但其实想一下,保险公司是个盈利组织,而不是慈善组织,怎么可能做这种一分钱不赚的买卖。

天上没有白掉的馅饼,保险公司的精算师是最为精明的一群人,谁会吃了算计的亏也不可能是这群人。

当然,这些都是主观一些的说法,想要最清楚明了的搞清楚返还型保险的猫腻,还是用“数字”来说明最为靠谱。

学霸吐槽君已上线!!!

二、返还型与消费型数据对比

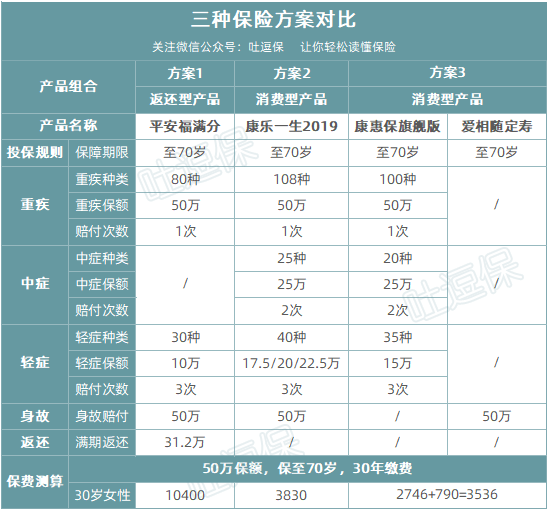

我们选用线下市场非常常见的返还型重疾险「平安福满分」作为对比对象。

消费型产品则选择保障相同的「康乐一生2019」,以及保障更为优秀的组合产品「康惠保旗舰版+爱相随定寿」。

对比图如下:

可以看出,康惠保旗舰版+爱相随定寿的组合价格,只有返还型保险价格的三分之一。

如果保险期间内出险,消费型保险只需要返还型保费的三分之一,就可以撬动相同50万的保额,这种情况肯定是消费型保险划算。

大家可能会觉得,就算是便宜这么多,但是消费型保险如果没出险,到期保费就没了啊,返还型到期还会返还所交保费呀!

但如果我们从开始投保的第一年起,把这两款保险的保费差价用作简单的理财的话,会发生什么事情呢?

利用已经快遗忘的高中公式:Sn=a1×(1-q^n)÷(1-q);

同样以表中的30岁女性为例,每年节省10400-3536=6864元,节省30年,以年收益率4%为例(不难达到吧):

60岁时共计可获得本金:6864×(1-1.04^30)÷(1-1.04)=384967.01元;

60~70岁由于保费已经缴纳完毕,所以就是简单的4%年利率,70岁共可获得本息:

384967.01×1.04^10=569845.22元;

这个收益相较于返还型保险的返还31.2万,谁更优秀就不用吐槽君多说了吧?

其实平安福满分只是相当于用三千多元买了一份消费型保障,剩下的六千多元进行了投资,然后将投资获利的一小部分返还给消费者。

以平安福满分为例,实际消费者连2%的收益率都没有拿到手!

2%的收益率实际可以获得将近34万:

6864×(1-1.02^30)÷(1-1.02)×1.02^10=339440.33元;

而平安福满分只返还了31.2万……

不要认为吐槽君专门选了一款性价比最低的返还型保险,实际上市面上大多数的返还型重疾险,收益率最高也只在2~2.5%左右!

更不要提实际上,平安福满分的保障还没有康惠保旗舰版+爱相随定寿的优秀;

平安福满分重疾和寿险只能保障一种,而后者组合则可以同时赔付。(比如罹患重疾身故,前者只能赔付一次,后者可以赔付两次)

再有就是关于资金的灵活性:

- 如果购买消费型保险:把钱留作自己理财,资金是非常灵活的,可以应对各类突发情况;

- 如果购买返还型保险:这大量的资金就相当于套牢了,不可以随意使用,即便是使用保单贷款,贷款的数额也不多,并且过程也非常麻烦。

吐槽君推荐消费型保险的最后一个原因:预算有限。

- 大部分工薪家庭在预算有限的情况下,消费型保险可以很好的覆盖家庭的整体保障;

- 而返还型保险动辄上万的保费(全家配齐就是几万),大多数家庭很难购买保额充足的返还型保险后,对整体家庭经济不构成影响。

当然,土豪的话可以无视这条原因~

三、写在最后

这篇文章主要是从客观的数据上,来分析消费型与返还型保险的对比。

其实除了这些客观的东西,一些主观的存在吐槽君也觉得也不应该忽视。

消费型保险到期之后,我们真的是什么都没有了么?

其实除了条款上冰冷的数字,保险带给我们的安全感其实并不应该被忽视,就如同花钱去旅游一样,钱被转化为了幸福感而已。

又何必执念于返本?免费的永远是最贵的!

我是吐槽君,爱你们!

关注吐逗保,看更多走心文章

声明:

本文著作权归作者所有,商业转载请注明出处。