首发 | 微信公众号「 吐逗保 」

(,,・∀・)ノ゛Hello,我是逗逗酱~

时光冉冉,而今九九又重阳。

每逢佳节倍思亲,这个节日的思念反而变得更浓。

不知道大家是不是和我一样,都在离家很远的城市打拼…很少能陪伴在父母身边。

而他们的身体健康问题,一直是我们最关心的事情。

父母年纪大了,患病风险增加,除了按时体检,买保险也必不可少。

而给爸妈买保险捏,逗逗酱一直建议优先考虑报销型的险种。

譬如百万医疗险,不限社保范围,不限疾病种类,不限治疗方法;

无论是普通病房、ICU病房、还是自费药都在保障范围内。

能帮我们报销上百万生病住院的钱,让父母看病不心疼钱。

最重要的是,它价格也不贵。

但说实话,父母能买的百万医疗,着实太少,而且买起来也不容易。

不仅对年龄、保额有诸多限制;

最主要的是,年纪大了,健康告知不好过啊!

咱们就不说中老年人基本都有点小毛病吧。

就说现在的年轻人,这个血糖高的,那个有结节的,也有不少人买不了。

可恰好这部分带病群体,更需要这份保障。

不过还好,你们有我…

一、

虽然大部分百万医疗险的健康告知都非常严格,但现在越来越多的百万医疗险放宽了核保尺度。

所以为了方便大家抄作业,逗逗酱花了几晚上的时间,翻遍了市场上所有热门的百万医疗险。

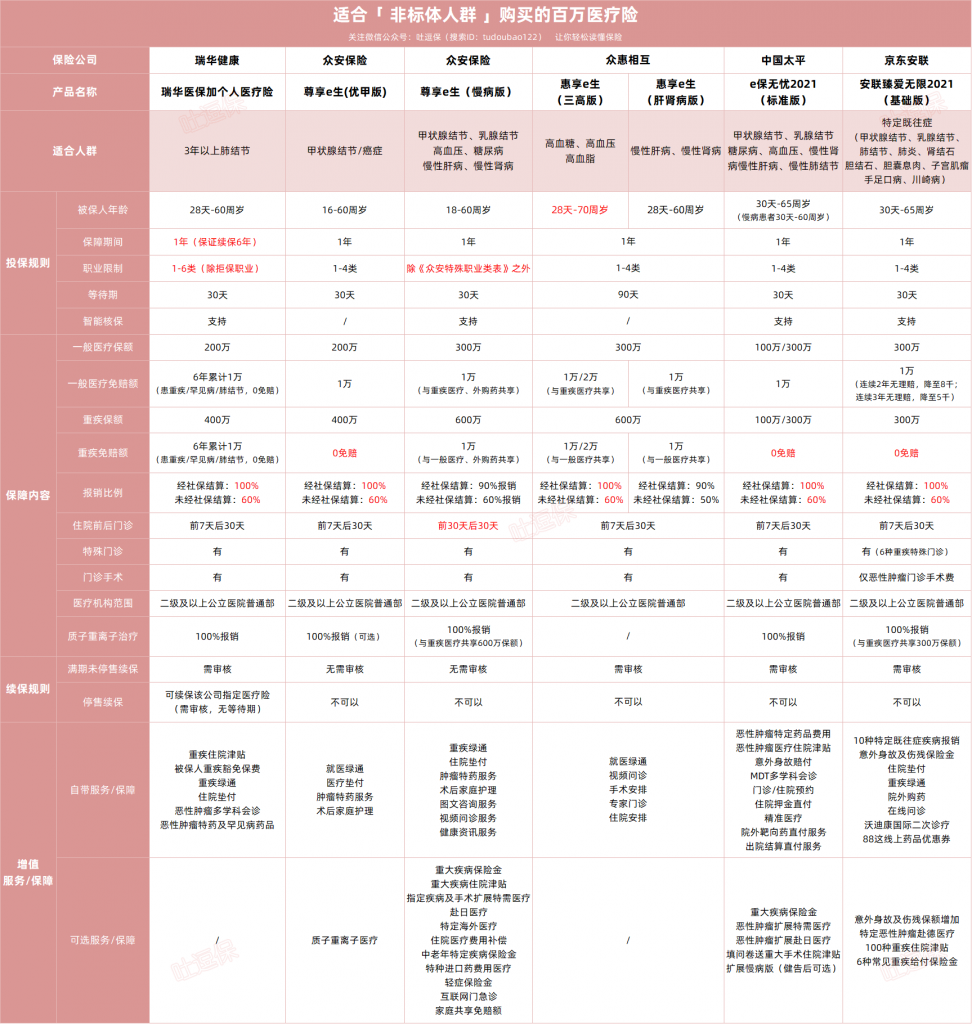

给大家选出了目前健康告知、核保较宽松的6款「 适合非标体人群的百万医疗险 」,带病也能买。

上榜产品👇:

- 瑞华医保加个人医疗险

- 众安尊享e生(优甲版)

- 众安尊享e生(慢病版)

- 惠享e生(三高/肝病/肾病版)

- 太平e保无忧2021

- 安联臻爱无限2021

(双击查看大图,制图By吐逗保)

这6款百万医疗险保障内容和增值服务都蛮全的,性价比也还不错。

核保上,其中尊享e生优甲版、惠享e生慢病版没有智能核保。

投保时要么符合健康告知,可以直接买,要么就不能买。

其他几款都有智能核保,可以满足不同非标体人群的需求。

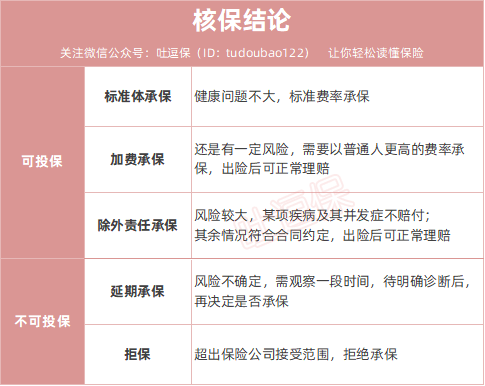

买的时候,会出现以下5种情形:

(制图By吐逗保)

具体如何选择,逗逗酱挨个测了下:

(1)甲状腺结节

甲状腺结节,想标体承保很难,不过还是有胆大的。

如果已经做了甲状腺结节手术,首选「☞ 太平e保无忧2021 」最宽松。

- 只要病理结果为良性或已核素扫描,确认为功能性结节,就可标准体承保。

如果未做手术,已明确结节分级:

- 1-3级甲状腺结节:「☞ 尊享e生(优甲版) 」和「☞ 太平e保无忧2021 」,都可以标体买;

- 4-6级甲状腺结节、甲状腺癌:选「☞ 尊享e生(优甲版) 」,术后半年,可以提交全套病例、病理报告等,走人工核保。

(2)乳腺结节

如果已经手术了的话,选「☞ 瑞华医保加个人医疗险 」核保最宽松。

- 只要病理检查是良性,术后无相关后遗症且B超检查结果正常,就能标体承保。

没手术的话,主要就看乳腺结节的分级了。

条件最宽松就属「☞ 太平e保无忧2021 」。

- 只要半年内乳腺评级为1-2级,且不伴有淋巴结肿大,就可以标体承保。

而尊享e生慢病版、瑞华医保加,则是满足一定条件,可以加费或除外承保,承保结果略逊一筹。

(3)肺结节

在肺结节这块,无论你是已手术还是未手术,「☞ 瑞华医保加 」的核保条件都最宽松。

- 已手术:要求病理为良性且无不典型增生,就可以标体承保。

- 未手术:要求结节发现超过3年,且结节无大小、边界、钙化改变,最大直径≤4mm,可以标准体买。

(4)乙肝

如果是乙肝病毒携带者,大部分百万医疗险基本都除外承保。

乙肝小三阳呢,首选「☞ 瑞华医保加险」;

- 只要肝功能检测值不超过正常值上限1.5倍且肝脏超声无异常,就可以标体承保。

如果是令保险公司闻风丧胆的乙肝大三阳和慢性乙肝。

有一款艺高人胆大百万医疗可以试试,就是「☞ 惠享e生肝病版 」。

- 只要没有达到G2/S2级以上,即轻度的炎症和轻度的纤维化就能买。

关键买了以后还能正常赔!

有酒精肝、脂肪肝的朋友,也可以试试这款。

(5)高血压

一级高血压的话,我平常推荐的“百万医疗险”,没啥问题都可以标体承保。

原发性高血压1-2级(即收缩压不超过180mmHg,舒张压不超过110mmHg),「☞ 惠享e生三高版 」都可以正常承保,100%报销,最高70岁的老人也能买。

二级高血压,太平e保无忧2021和尊享e生慢病版,符合一定条件,也可以加费承保。

(6)高血糖/糖尿病

中国是糖尿病大国,目前大约有 1.3 亿糖尿病患者。

糖尿病分为多种:1型糖尿病、2型糖尿病、妊娠期糖尿病、特殊性糖尿病。

糖尿病患者中大约90%的患者都属于2型糖尿病。

如果是2型糖尿病,可以直接选择「☞ 惠享e生三高版 」。

而太平e保无忧2021、尊享e生慢病版,满足一定条件的话,有机会能够加费承保。

(7)高血脂

正常人的总胆固醇在3.1-5.17,甘油三酯在0.4-1.71,超出这个范围,大概率有高血脂。

如果是高血脂,可以直接买「☞ 惠享e生三高版 」。

而「☞ 瑞华医保加险」要求未伴有其他异常,且40岁以上,总胆固醇<7.2,且甘油三酯<5.5,才可以标体承保。

此外,如果是新生儿早产/难产、新生儿黄疸,“瑞华医保加”的承保条件也最宽松,符合条件都有机会标体承保。

如果

而京东安联臻爱无限2021特殊的是,可保10种特定既往病:

- 甲状腺结节、乳腺结节、肺结节、肺炎、肾结石、胆结石、胆囊息肉、子宫肌瘤、手足口病、川崎病。

不过还需要同时满足:

- 投保前2年(含)内,没有因以上所列疾病导致住院或药物治疗30天(含)以上。

只要符合要求投保,可以按50%报销。

以上6款百万医疗险,分别在不同的病种方面,都有其独自的核保优势,大家择优选择即可。

如果实在都买不了,还可以选「☞ 普惠e生 」。

它的健康告知极其宽松“只有1条”。

不过保障相对于其他百万医疗,没那么全面;

但也正是因为它做的这些风控设计,通过对人群和保障的限制,才得以将费率降到低点。

如果是65-70岁的高龄老人,可以考虑「☞ 众安尊享e生2021 」。

最高70岁都能买,增值服务及可选保障多,也是个不错的选择。

如果父母年龄在70周岁以上,或因得的病买不了百万医疗险,也可以考虑「☞ 防癌医疗险 」。

只保癌症,保费相对便宜,健康告知、年龄较宽松,有的80岁都能保。

二、

总之,每个人的身体状况都不一样。

具体能买哪个产品,还是需要大家自儿亲自去试试。

买保险,宜早不宜迟。

等到生病了才想买,保险公司又不是傻子…

另外,百万医疗险的条款很是复杂,稍不留意就会踩坑。

为了避免日后理赔出现麻烦,建议大家投保之前,最好找我们帮你把关健康告知(微信搜索ID:tucaojun888),挑选出最有利的产品。

通过我们投保的,出险之后,我们都会提供理赔协助。

爆肝之作,多多“转发分享”吧,爱你们~

我是逗逗酱,爱别等,孝别迟,愿天下父母健康长寿,笑口常开。

——————————

了解更多保险知识,解答更多保险疑问,欢迎关注微信公众号:吐逗保(搜索:“ 吐逗保 ”或“ tudoubao122 ”),让保险不那么枯燥!