首发 | 微信公众号「 吐逗保 」

(,,・∀・)ノ゛Hello,我是逗逗酱~

中国人两大自我安慰,那就是“来都来了”和“大过年的”~

在纠结的时候,总会用这两个理由骗骗自己。

逗逗酱我嘛,也不例外~

成功用“大过年的别委屈自己”为理由,在过年期间张了5斤肉……

咱就是说,吃几天宵夜,效果至于这么明显吗!

当然,就算长了5斤,苗条的逗逗酱依旧只是刚刚过百,丝毫没有体重上的压力~(大概)

我的一个朋友就没这么幸运了。

在过年的胡吃海喝中,成功长到了260斤。

咳咳,关键他只有1米75……

年后来找逗逗酱,想要搜罗一款重疾险给自己保上,结果试了十几款,才找到能勉强投保的产品!

经过这件事,他深深的意识到了自己的体重问题;

然后,请我吃了顿火锅压压惊……

日常咨询中,逗逗酱和吐槽君也经常会遇到偏胖的读者。

虽然目前看起来很健康,但一到买保险的时候傻眼了!

其实肥胖已经成为一种全球性的“流行病”,被世界卫生组织列入十大慢性病之一。

超重肥胖人群的风险,要远远大于标准体人群,保险公司自然不愿意承保。

所以为了更高效更快捷地解决带病投保的问题,逗逗酱爆肝整理了“肥胖人群的最优投保指南”。

下面咱们就来好好看一看,肥胖、超重人群应该如何正确地投保?

一、

肥胖可以简单分为两种:

- 单纯性肥胖:是正常生理状况下脂肪堆积造成的肥胖,单纯性肥胖占肥胖者的95%以上;

主要诱因有遗传、社会环境、心理、运动、饮食等因素,通常无明显神经、内分泌系统形态和功能改变,但伴有脂肪、糖代谢调节过程障碍。

- 继发性肥胖:又称病理性肥胖,主要是由其他疾病引起的,比方说肾上腺皮质功能亢进,皮质醇分泌过多、下丘脑病、甲减等。

正所谓“一胖百病生”,肥胖会导致一系列严重的健康问题。

小到关节炎,大到癌症,肥胖背后的隐患不容小觑。

更可怕的是,严重肥胖症会使我们预期寿命减少5~20年!

真·折寿……

所以为了降低危害,控制体重至关重要!

做法无非就是“管住嘴,迈开腿”。

更改自己的饮食结构,努力锻炼,这个肥自然而然就减下来了~

二、

怎么样算肥胖?

我们应该如何界定是否属于肥胖呢?

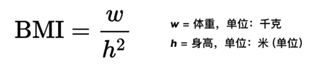

目前测量肥胖的方式有很多种,最常见,也是保险业内最常使用的标准就是——BMI指数。

BMI是身体质量指数的缩写(Body Mass Index),是国际上常用的衡量人体胖瘦程度以及是否健康的一个方法。

计算公式如下👇:

那么BMI指数达到多少才算肥胖?国内普遍采用如下标准:

成年人的BMI低于18.5属于体重过低,在18.5-23.9属于标准体重,超过 24 即为超重,超过28则视为「肥胖」。

大家不妨算一下,自己的体重是否足够健康。

保险公司通常会在产品的健康告知中直接问询BMI,或者在填写具体资料时要求填写身高和体重。

如果不满足保险公司的要求,一般就会被直接拒保。

这个时候我们一般只能更换其他产品,再次进行尝试。

PS:一些产品也支持肥胖的智能核保,不过一般只有BMI稍微超标,且没有肥胖并发症才能通过。

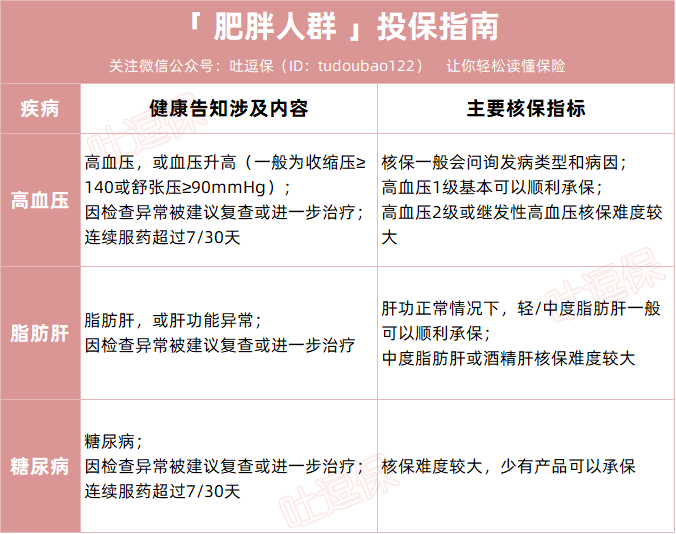

而除了BMI以外,很多健康险还会问询到很多肥胖的并发症👇:

(制图By吐逗保)

比如说高血压或脂肪肝,买重疾险、百万医疗险和定期寿险时会涉及健康告知,需要进一步做好核保。

三、

总的来说,如果只是单纯性肥胖,只要如实告知,投保空间还是有滴~

如果大家有需求且满足其目前投保条件的话,还是建议尽早投保,规避风险!

不然等到有并发症的时候,想买保险可就难于登天了……

当然,各产品的健康告知、核保要求各有不同,每个人的病症也不相同。

可以多尝试几款健康告知宽松,或支持智能核保的保险产品。

如果实在过不了智能核保,还可以走“人工核保”,可以应对更加复杂的身体情况。

不过,由于牵扯到疾病核保,建议大家最好还是向专业的我们咨询后,再行购买,不留隐患(微信搜索ID:tucaojun888)。

就酱,欢迎“在看、点赞、分享”三连!啾咪~

最后,我是逗逗酱,希望大家都养成良好的生活习惯,远离大肚腩!

——————————

了解更多保险知识,解答更多保险疑问,欢迎关注微信公众号:吐逗保(搜索:“ 吐逗保 ”或“ tudoubao122 ”),让保险不那么枯燥!