(,,・∀・)ノ゛Hello,我是逗逗酱~

临近假期,烧烤、火锅、奶茶、炸鸡……已经在向大家招手了。

不过吃得开心的同时,如果懒得运动,体重那是“噌噌”往上涨啊。

毕竟每逢佳节胖三斤,可不是说着玩的。

而如果身体太胖呢,除了不好买衣服,连保险都不好买。

就说最近吧,逗逗酱的一个男生朋友有点受挫;

175的个子,两百多斤,想买重疾险,试了好多家,因为过胖,导致没有保险公司愿意承保……

而我只能劝他减减肥再说。

日常咨询中,逗逗酱和吐槽君也经常会遇到偏胖的读者,虽然目前看起来很健康,但一到买保险的时候傻眼了,“拒保”!

很多人都不知道,肥胖已经成为一种全球性的“流行病”,被世界卫生组织列入十大慢性病之一。

目前我国超重或肥胖总人数超 3 亿,成人超重率 30% 以上。

同时过度「肥胖」可能导致多种疾病的发生,健康风险不小,对人体的危害巨大。

而超重肥胖人群的风险肯定远远大于标准体人群,保险公司自然不愿意承保。

所以为了更高效更快捷地解决带病投保的问题,逗逗酱爆肝整理了“肥胖人群的最优投保指南”。

下面咱们就来好好看一看,肥胖、超重人群应该如何正确地投保?又有哪些产品值得选择?

PS:全市场的产品过为庞杂,本篇仅讨论线上性价比高的产品,着急的人儿可以直接跳到第2 Part,直接看结果。

一、关于肥胖

1、肥胖的种类

肥胖分为两种,包括“单纯性肥胖”和“继发性肥胖”。

- 单纯性肥胖:是正常生理状况下脂肪堆积造成的肥胖,单纯性肥胖占肥胖者的95%以上;

主要诱因有遗传、社会环境、心理、运动、饮食等因素,通常无明显神经、内分泌系统形态和功能改变,但伴有脂肪、糖代谢调节过程障碍。 - 继发性肥胖:又称病理性肥胖,主要是由其他疾病引起的,比方说肾上腺皮质功能亢进,皮质醇分泌过多、下丘脑病、甲减等。

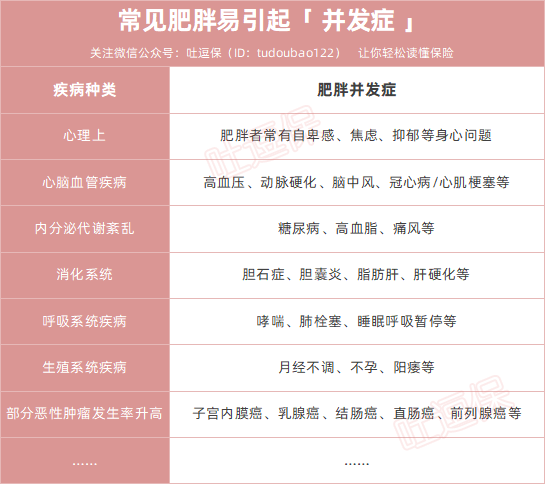

2、肥胖的危害

所谓“一胖百病生”,肥胖会导致一系列严重的健康问题:

小到关节炎,大到癌症,肥胖背后的隐患不容小觑。

更可怕的是,每年因肥胖而死亡的人也不在少数。

严重肥胖症使我们预期寿命减少5~20年,肥胖症及所带来的其它相关并发症已经严重威胁到我们的身体健康。

据相关专家预测,未来肥胖很可能超过吸烟,成为第一大致癌因素。

所以为了降低危害,控制体重至关重要!

控制体重的方法常见于减少热量摄入和增加热量消耗。

大白话就是“管住嘴,迈开腿”。

当然如果能结合运动,减脂效果那就更好了;

运动不仅可以提高基础代谢,还能塑造好身材。

3、怎么样算肥胖?有何标准?

那究竟我们应该如何界定是否属于肥胖呢?

测量肥胖的方式有很多种,比较常见的有:测量体脂率、BMI体质指数。

(1)体脂率

体脂率 = 脂肪重量/体重。

这是最准确的脂肪测量方式,但对测量条件和成本都有一定要求,主要在医院、健身房等专业领域使用。

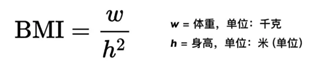

(2)BMI指数

BMI是身体质量指数的缩写(Body Mass Index),是国际上常用的衡量人体胖瘦程度以及是否健康的一个方法。

计算公式如下:

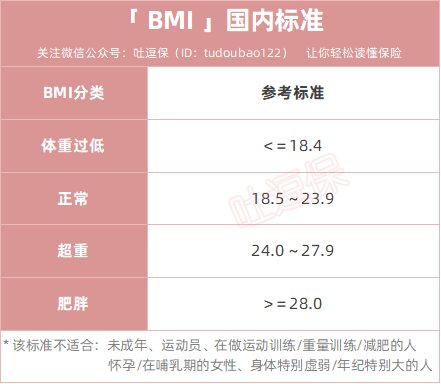

那么BMI指数达到多少才算肥胖?国内普遍采用如下标准:

大家不妨算一下自己的体重是否足够健康。

成年人的BMI在18.5-23.9才算标准体重,超过 24 即为超重,超过28则视为「肥胖」。

“BMI体重指数标准”在投保时,保险公司也通常用作对胖胖人群的核保参考,以此来评估风险大小。

不同保险公司、不同保险产品,对BMI指数的要求都有所不同,在不同数值下的承保结论也并不一样。

二、肥胖人群如何买保险?

真正投保过的朋友都知道,买保险并不是那么容易;

尤其是健康险,需要通过健康告知才可投保。

PS:健康告知就是买保险时,保险公司在接受客户投保申请前,要求我们填写或确认自己的健康状况。

根据页面上的提问,如实回答,简称健康告知。

在投保时,如果存在健康告知中所列的情况,则需要进一步核保。

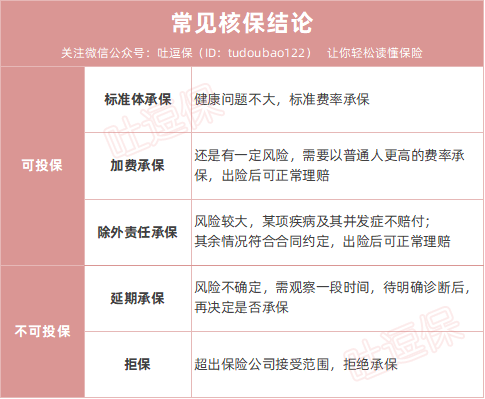

核保方式一般有“智能核保”和“人工核保”。

PS:线上投保,逗逗酱建议优先考虑带“智能核保”的产品,快速且无记录;

如果对核保结果不满意,可多家投保,多家核保;若实在不通过,再尝试人工核保。

对于肥胖人群,保险公司会根据被保人是否超过相关BMI数值范围,一般会做出以下核保结论:正常、加费、延期、拒绝承保。

由于投保的保险公司不同、险种不同、个体情况和危险因素的不同,核保的结果也不尽相同。

如果是健康的胖子,仅仅是体重超重,保险公司核保还是相对宽松的。

而如果是不健康的胖子,伴随高血压、糖尿病之类的并发症的话;

这种情况下,保险公司会重点审核与肥胖相关的疾病、被保人年龄、体质等因素,一般核保结果不会太乐观。

逗逗酱今天只讨论“单纯的肥胖(也就是健康的胖子),没有其他健康异常的情况”;

那重头戏来了,作为一个健康的胖子,都有哪些优质保险产品可供选择呢?

逗逗酱手动测试了数十款线上热门产品的智能核保;

并将健康肥胖人群可购买的线上优质保险产品的智能核保审核标准,进行了汇总,供大家参考:

PS:这只是一个核保指引,仅供参考,不同产品核保的结果仍会有所出入,最终以保险公司的核保结论为准。

超重/肥胖对“意外险”、“ 防癌险”的影响较小,通常不问身高、体重,可正常投保。

其他重疾险、医疗险、寿险,在线可销售的热门保险产品中对超重/肥胖的要求各有不同,当然也有不问身高、体重的。

如图所示:

- 重疾险:很多热销产品,单次赔付重疾险如「☞ 健康保2.0 」、「☞ 超惠保 」、「☞ 无忧人生2020 」,多次赔付重疾险有「☞ 守卫者3号 」,都未问及身高体重,只要你符合健康告知内容,就能正常投保。

部分产品,对BMI指数有一定的限制;

宽松点的,如「☞ 如意人生守护典藏版 」,只要BMI≤30就能正常投保。 - 百万医疗险:目前热门的几款百万医疗险,如「☞ 平安e生保(保证续保版2020)」、「☞ 平安e生保长期医疗险 」、「☞ 普惠e生 」的健康告知都没有提及BMI指数,只要符合其他健告内容,就都可以正常投保;

而「☞ 尊享e生2020 」对BMI有一定限制的,16≤BMI≤32且无血脂升高、脂肪肝、肝酶升高等其他异常,就可以直接投保了。 - 定期寿险:目前热销的定期寿险中,只有「☞ 瑞泰瑞和2020 」和「☞ 定海柱2号 」,是真正在健康告知中未问询BMI数值,投保时也不用填写身高体重的产品,只要符合其他健康告知,就可以正常投保。

PS:以上核保产品,大家可以戳左下角「 阅读原文 」,或在吐逗保的菜单栏「 吐逗严选 」中找到。

三、写在最后

总而言之,如果只是单纯性肥胖,只要如实告知,还是有很大投保空间的。

如果大家有需求且满足其目前投保条件的话,还是建议尽早投保,规避风险!

当然各产品的健康告知、核保要求各有不同,每个人的病症也不相同,可以尝试健康告知宽松或支持智能核保的保险产品。

想要更好的核保结论,可以试试核保多家产品(智能核保一般不会留下核保记录)。

如果实在过不了智能核保,还可以走“人工核保”,人为介入,更灵活且涵盖面广。

另外,由于牵扯到疾病核保,建议大家最好还是向专业的我们咨询后,有十足的把握了,再行购买,减少不必要的麻烦👇:

不过体重也不是一成不变的,超重就减肥,偏瘦就增重,当然要用健康的方式哈。

一个健康的好身体,才是最好的保险。

关于更多“带病投保”的技巧,可右戳☞《如何带病投保?所有技巧都在这里》。

就酱,欢迎“在看、点赞、分享”三连!啾咪~

最后,我是逗逗酱,希望大家都养成良好的生活习惯,规律生活、适当运动!

关注吐逗保,看更多走心文章

原创不易,未经授权禁止公号转载!