首发 | 微信公众号「 吐逗保 」

(,,・∀・)ノ゛Hello~大噶好呀,我是逗逗酱。

孩子的长大,往往伴随的是父母的衰老。

从什么时候起,我们开始意识到自己是个大人了?

或许是,发现父母已经不再健康的那一刻;

或许是,想到生老病死,也会红了眼眶的那一瞬间。

但除了离别的必然让人鼻尖隐隐泛酸,逃不掉的现实问题更平添焦虑。

做儿女的谁不希望父母安享晚年,生病了也不用为高额的住院治疗费用而发愁。

所以越来越多的朋友,开始考虑给父母买保险。

万一生病或者受伤,没有后顾之忧,可以安心治疗。

但是要说给父母买保险,却不是件简单的事儿。

险种分不清,加上产品一大堆,根本不知道该买哪个。

哪怕勉强摸到门路,可能又发现这个年龄买不了、那个健康状况不达标……

今天,逗逗酱就来和大家唠唠,应该给爸妈买什么保险,怎么买?都有哪些注意事项?

同样会有最新的投保方案及产品清单,供大家参考,搞明白也许你也能出道~

PS:着急的朋友,可移步第2 part,直接跳到自己父母所属的年龄段,查看参考方案后,再回来学习基础知识。

顺便声明一点,没有任何一套保险方案是百搭的,方案只能按照最普遍的情况来做;

大家主要学习投保思路,具体的产品和细节确认,可以直接咨询吐槽君。

一、

对于父母这个年龄段的中老年人来说,保险真不是你想买就能买。

过时不候这四个字,它演绎的淋漓尽致。

毕竟年龄越大,患病概率就越高;

这件事不仅你我知道,保险公司也清楚的很。

而保险公司是商业公司,对他们来说,老人不确定风险太多,所以买保险会很多的限制。

主要受到以下三种限制困扰:

(1)投保年龄限制

很多保险都有年龄要求。

例如重疾险,最高投保年龄一般不超过55周岁;

像百万医疗险,60岁以后更难买到。

(2)健康告知严格

随着年龄的增长,父母的各项身体机能都在不断下降。

类似高血压、高血脂、糖尿病或其他慢性疾病,很常见。

而一旦罹患这类病症,购买医疗险、重疾险这类保险时,想过健康告知就会比较难了。

这就需要,我们挑选时,仔细地研究一下各产品的核保。

找出爸妈刚好能买,同时保障也相对不错的产品来。

(3)保费高昂,保额有限制

因随着年龄增长,年龄越大,风险越高。

不仅保费会越高,随之保险公司也会严格限制购买的保额,以此来控制自己的风险。

所以这更提醒我们,买保险要趁早,越早买越好!

一旦年纪大了,身体不如从前,就不是我们挑保险,而是保险在挑我们了。

所以在为父母买保险,逗逗酱建议配置保险的优先级顺序如下:

- 医保(含新农合)

- 百万医疗险/防癌医疗险

- 意外险

- 重疾险/防癌险

- 定期寿险

- 养老保险

① 医保(含新农合)

医保作为国家提供的福利,是最基础且必要的保障。

不仅可带病投保、终身保证续保、长期有效,性价比也是最高的,所以配置优先级最高!

而且有了医保后,再配置其他的商业保险,保费也会便宜很多。

所以无论爸妈是在城市还是农村,都要先帮他们把医保(含新农合)给交上。

当然,不同地区的收费标准稍有不同,大家可根据所在地具体要求进行缴纳。

② 大额医疗险

不过医保也不是万能的,在实际报销中会有一些的限制:

比如住院有起付线、封顶线、医保目录外的费用不报销等等。

这时候,我们可以再搭配一份大额医疗险(百万医疗险/防癌险),承担医保部分不能报销的大病医疗费用。

如果是60岁以下且身体状况良好的父母,建议优先考虑“百万医疗险”。

保障最全面,无论因意外还是疾病,产生的医疗费用都能报销。

不限疾病、不限治疗方式、不限报销范围,是医保的“黄金搭档”,性价比很高。

但大部分最高限60岁投保,健康告知也更严格一些。

如果是60岁以上,或身体状况不好的父母,买不了百万医疗险,可以考虑“防癌医疗险”作为替换。

防癌医疗险呢,保障范围较窄,只能报销癌症相关的医疗费用。

不过它相比百万医疗险好的是:

- 投保年龄上限较高:70岁~80岁都有可以投保的产品。

- 健康告知更宽松:像糖尿病、高血压、冠心病等疾病都能买。

所以防癌医疗险更适合年龄较大或身体状况不太好的中老年人购买,无法投保百万医疗险的人群可以用来作为托底选择。

③ 意外险

老人的活动能力减弱,骨质疏松、腿脚不灵便是很常见的现象,摔倒骨折的可能性大大提高,是意外风险高发的年纪。

伤筋动骨一百天,老人的情况更加严重,医疗费用也是一个令人头疼的问题。

所以父母配置一份“意外险”是很有必要的。

不仅价格便宜,一年只要几百块钱。

而且投保宽松,没有很强的年龄歧视,大部分健康告知非常宽松,甚至有的都没有健康要求。

只要身体健康、正常生活的中老年人都可以投保。

给父母挑选意外险时,意外身故/伤残保额适中即可;

应重点关注“意外医疗保障”,主要用于骨折摔伤等意外医疗费用报销。

④ 重疾险/防癌险

主要用于补偿罹患大病的经济损失(营养费、误工费等),让保障更完善。

建议50岁以下,且身体健康的父母,有预算可以考虑“重疾险”。

保障更全面,但健康告知也较严格。

而50岁以上,或身体状况有异常的父母,建议考虑“防癌险”。

防癌险相比重疾险,保障不够全面,仅针对恶性肿瘤的赔付保额。

即确诊癌症后,符合理赔条件,则可以一次性获得理赔。

但也是因为只保障癌症,所以相对重疾险,防癌险的人群年龄限制较高,很多老年防癌产品到70岁还可以买。

价格也便宜一些,健康告知相对更宽松,部分防癌险即使有三高问题也不限制投保。

此外,如果父母依然是家庭经济支柱,比如有子女在上学,或有未还尽的贷款,也可再适当补充一份“定期寿险”。

总之,能先办理医保的就优先办理医保,根据自身需求再考虑补充商业保险,这才是正理!

二、

我们在买保险之前,要先看看自己有多少预算、父母的年龄、健康状况等。

以下方案设计,逗逗酱优先选择的是消费型的保险产品(PS:因为返还型重疾险的保费太贵,且父母这个年龄段很容易出现保费倒挂的现象);

并筛选出目前最适合为父母投保的性价比极高的各类产品。

根据以上优先级配置顺序,规划了3个不同年龄段所对应的保险配置方案,供大家参考。

相信大家都能在这3个规划方案中,找到适合自己父母的保险清单。

(1)55周岁以下的父母

如果父母年龄在55岁以下且身体状况良好,这时候还是可以购买绝大部分的百万医疗险和成人意外险,建议考虑如下组合:

(制图By吐逗保)

如图,此方案以有45周岁(有医保)为例,选择了“百万医疗险 + 成人意外险 + 重疾险(可选)”的组合方式。

年缴保费总计:男性4743元/年,女性3948元/年。

具体产品的选择:

① 百万医疗险:☞ e享护-医享无忧(20年期)

身体情况较好,首选e 享护-医享无忧。

大保司太平洋保险出品,保障全,保额高,报销不限就医原因,不限治疗手段,不限社保范围。

定价相对同类产品更低,性价比很高。

最大的亮点就是“保证续保20年”, 一下子锁定20年的医疗保障,不用担心中途出现幺蛾子,尤其适合给父母买~

PS:

如果是有三高、乙肝的父母,也可以考虑「☞ 惠享e生慢病百万医疗 」,三高人群和患有慢性肝病、肾病的老人也有机会投保。

如果父母有冠心病等其他情况,买不了百万医疗险,还能考虑防癌医疗险,比如「☞ 普惠e生防癌医疗险 」就是不错的选择。

可保障癌症相关风险,牛X在投保时没有任何健康询问。

像慢性病、三高、良性结节、乙肝病毒携带等健康异常都不再限制,可以直接买。

② 意外险:☞ 小蜜蜂2号超越版(尊享版)

如果父母是在60周岁以下,都可以正常购买成人意外险,而非老年人意外险。

小蜜蜂2号超越版的尊享版,是目前在售产品里唯一一款:

意外身故/伤残保额达50万,意外医疗达5万,还可以0免赔、不限社保范围报销的意外险。

要知道,其他产品只有100万保额版本,才不限社保范围。

而且买尊享版,每天还有“50元的意外住院津贴”可以拿。

虽然前3天不赔,但如果仅仅是日常意外住院,也可以弥补一定的误工费了。

一年才要156块钱,就有50万意外身故/伤残保额,交通意外身故/全残还能叠加赔付。

另外接种疫苗发生意外身故/残疾/医疗也能赔,新冠疫苗、HPV疫苗都包含在内。

最主要是在保障猝死的同时,却没有健康询问,也没有收入要求!

不过需要注意的是,但小蜜蜂2号超越版在投保须知中要求“身体无残疾、无罹患重大疾病,且可正常劳动和工作、生活可自理”才能投保。

如果父母有比较严重的健康问题,可能就买不了。

③ 重疾险(可选):☞ 达尔文6号

如果身体状况还可以的话,有预算可以考虑重疾险。

推荐达尔文6号,保到70岁,30万保额。

保障全面,性价比很高,在同类产品中非常有竞争力。

大家可以根据自己父母的实际预算情况进行选择,并非是必备险种。

PS:上述医享无忧和达尔文6号,都支持智能核保功能;

如果父母身体状况不佳,可以尝试智能核保,立即获得核保结论。

(2)55-65周岁的父母

(制图By吐逗保)

具体产品的选择:

① 百万医疗险

65周岁以下的父母,只要身体状况良好,一律首选「☞ e享护-医享无忧(20年期) 」。

保证续保 20 年,保障非常全面,性价比高。

不过需要注意:

- e 享护-医享无忧针对55岁-65岁的人,要求必须人工核保,且提供半年内体检报告,结果过了才能买。

如果你手里刚好有近半年内的体检报告,可以考虑人工核保后买。

但若没有体检报告,不建议为了买这个产品,特意去做体检。

因为55岁往上的年纪,身体多少都会有点健康问题,体检后再买保险会很受限。

所以如果父母超过55周岁,可以考虑买别的百万医疗险替代。

比如「☞ 众安尊享e生2022版 」,它的保障在同类产品中是最全面丰富的。

- 投保年龄上限高,最高70岁也能买。

- 基础保障充足,增值服务完善,可选保障丰富,满足更多个性化的需求。

- 费率优惠,不吸烟体可享95折优惠费率,全家多人一起投保最高享20%优惠。

50岁以上的人买,保费还有优势,尤其适合61-70岁的老人。

② 意外险

60周岁以下,首选依旧是「☞ 小蜜蜂2号超越版 」。

而60-65周岁,可以考虑买「☞ 史带百万尊享意外险 」。

最高可以买到65周岁,而且没有健康告知!身体不好的老人也能买。

意外医疗保额1万,0免赔,不限社保范围。

价格也还可以,每年只要150块。

如果乘坐公共交通工具出事,可以额外多赔30万。

如果乘坐或驾驶非营运车辆(7座(含)以下)发生意外,可以多赔10万。

而且还有个人责任保障,如果失手造成第三者身体伤害,保司可以帮你赔最多5000元。

(3)65周岁以上的父母

时间段来到65周岁以上这个比较头疼的年龄段。

通常超过65周岁以后,我们只能优先考虑年龄和健康要求都更为宽松的“老年人特供产品”。

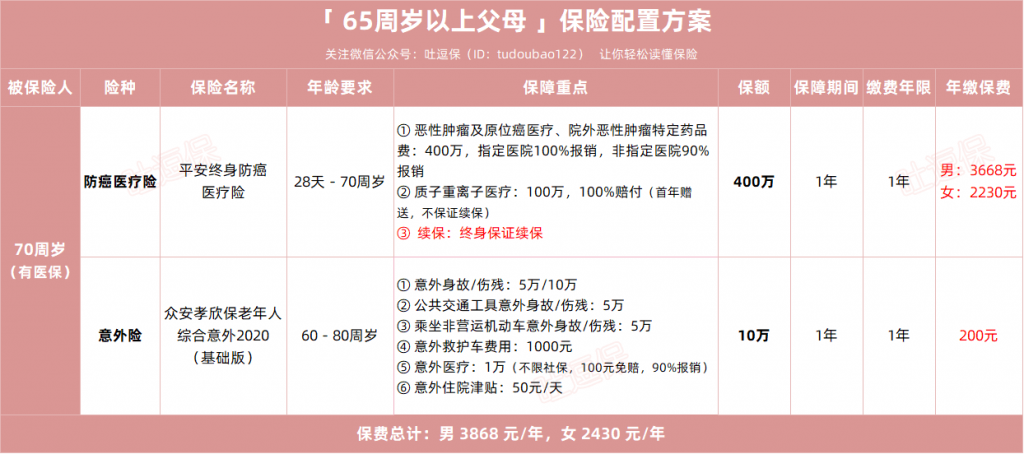

(制图By逗逗酱)

如图,65周岁以上老年人群的方案,我选择了“防癌医疗险 + 老年人意外险”的组合方式。

以70周岁人群为例,年缴保费总计:男性3868元/年,女性2430元/年。

具体产品的选择:

① 防癌医疗险:☞ 平安终身防癌医疗险

如果身体不太好、或年龄超过65岁,买不了百万医疗险,还能考虑防癌医疗险。

如果是70岁及以下,推荐「☞ 平安终身防癌医疗险 」。

可保障癌症相关风险,终身保证续保!

70岁以内,都可以买,无职业限制,高危职业也能买。

健康告知也很宽松,风湿,心脑血管疾病,关节炎什么的,都可以直接买。

如果你是家庭投保,2人及以上保费享95折优惠,保费更优。

如果是71-80岁,可以试试「☞ 泰康在线防癌医疗险 」。

最高支持80岁老人投保,只要没有患过癌症相关疾病,像有高血压、糖尿病等都可以买。

因癌症(含恶性肿瘤—重度、恶性肿瘤—轻度以及原位癌)产生的医疗花费,最多能报销300万。

不过可惜的是,这款防癌医疗险,不保门诊手术和癌症外购药。

同时保障期限仅1年,且不保证续保。

也就是说,如果身体变差或理赔过了,第二年就买不到这款产品了。

要知道,医疗险的稳定性非常重要,保1年和保一辈子差距太大了。

所以泰康在线防癌医疗还是作为年纪大,买不了平安终身防癌险的人的备选吧。

② 老年人意外险:☞ 众安孝欣保老年人综合意外2020

超过65周岁,老年人活动灵便程度直线下降,磕磕碰碰的几率升高,保费相对十分便宜的成人意外险就无法承保了。

此时,就只能购买老年人专属意外险了;

虽然价格比之成人意外险稍高,但也更适合老年人。

而孝欣保2020在老年人意外险中属于性价比很不错的一款。

60 – 80周岁的老人,都能买。

保障也还可以,尤其是它的意外医疗很不错。

0免赔,不限社保范围,不限是否使用社保卡,90%报销。

因为意外住院了,每天还有50元的住院津贴可以拿。

买基础版仅需200元,下个小馆子的钱,为父母添加一份意外保障,逗逗酱认为还是灰常划算滴!

以上产品,都是逗逗酱综合考虑后,为大家在各险种中精心挑选出来的保险产品,适合不同年龄阶段的父母投保。

但在实际购买时,因家庭实际情况的不同,预算的不同,最后搭配的保险方案也可能会有差异。

大家可根据父母的实际情况,进行灵活且合理的配置,尽可能的最大化保障。

如果比较懒的挑选,那就直接按照逗逗酱上面的方案配置也可以。

不过需要提醒的是,由于投保时健康告知里面的细节比较多,不注意可能留下拒赔隐患。

最好有专业的人帮你核对病历、检查报告和保险条款,可以直接咨询吐槽君(微信搜索ID:tucaojun888),帮你看看。

PS:若通过我们投保的话,出险之后,我们会提供理赔协助。

三、

流光容易把人抛,红了樱桃,绿了芭蕉……

对于子女而言,最大的福气莫过于父母身体健康。

父母从黑发变成了白发,从壮硕变成了体弱,从那个会冲我们发脾气的人变得只敢柔和不敢生硬。

他们也害怕生病,可比生病他们更怕给孩子造成沉重的负担;

但保险恰好可以用来转移这部分经济风险。

而那些因特殊原因买不到的小伙伴,也不用太灰心。

给父母买保险,只是作为一种补充。

平日里我们能多陪陪父母,就多陪陪,定期带他们去检查身体,保持好的生活习惯。

同样是我们尽孝心的方式,有时比给他们买保险更有意义。

再次提醒大家,保险规划一定要趁早,越早买保险,对我们越有利!

就酱~希望逗逗酱今天的分享,能在大家给父母投保时有所帮助。

别忘了多多转发分享给同样有孝心的小伙伴~

我是逗逗酱,愿天下所有父母长寿安康!

——————————

了解更多保险知识,解答更多保险疑问,欢迎关注微信公众号:吐逗保(搜索:“ 吐逗保 ”或“ tudoubao122 ”),让保险不那么枯燥!