(,,・∀・)ノ゛Hello~我是逗逗酱。

我们的社会系统,全靠各行各业、各司其职的每个人,才得以运转。

而在无数的职业当中,有些职业虽然表面看起来“人畜无害”,实则危险却是显而易见的。

比如逆着人群向前的消防员,疫情中奔向病房的医护人员,高空作业的“空中飞人”……

这些工作环境危险系数高的人群,他们承担着更高的风险与责任,往往比普通人更需要保障;

但不同的职业类型,发生风险的概率不同。

这些高风险职业人群,由于职业的原因,保险公司判定事故预期发生率高。

所以在投保时,保险公司会在一定程度上对职业类别进行审核,并采取一定的投保限制。

也因此导致高危职业人群,在保险的选择上并不容易,要么得加费承保,要么被残忍拒之。

那正好今天是消防宣传日。

逗逗酱就来写写,类似消防员这种的高危职业人群,该如何买保险?在投保时,又需要注意什么?

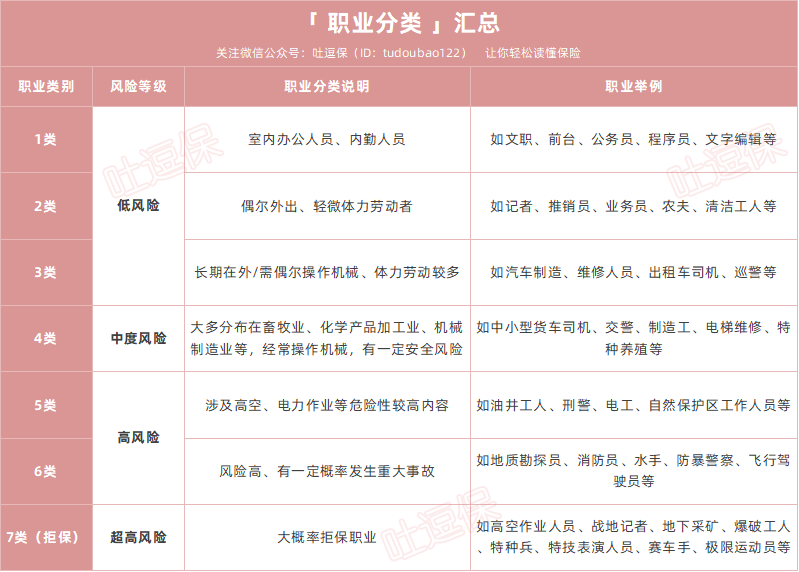

一、关于职业分类

首先职业分类是由中国保险行业协会组织编制的,保险行业协会根据搜集的行业数据,结合实际经验数据对不同职业风险等级进行规范。

这也成为保险行业开发保险产品的重要依据之一。

各保险公司会按照不同职业面临的风险系数,对各种职业做风险等级划分。

目前保险行业内的职业类别,大体划分为“1-7类”, 级别越高,意味着风险等级越高。

为了让大家看得更清楚,逗逗酱梳理了如下表格👇

(制图By吐逗保,未经授权禁止转载)

PS:该表只是大致的参考,具体还得看相应产品的详细划分。

可以看到,职业的风险等级越高,发生风险的概率就越大,保险公司承保时,就会更加谨慎。

因此我们买保险的难度系数就越大,一般来说:

- 1-3类为低危职业:基本市面上保险随便挑;

- 4类为中度风险职业:可能会有一定限制;

- 5-6类为高危职业:会被很多保险产品加费或拒保处理(消防员一般属于6类职业)。

- 7类超高风险职业:保险公司明确拒保的行业。

不过需要注意的是,由于职业类别并没有统一标准。

它是各家保险公司根据不同险种风险类型、职业具体风险,对每个职业细类所赋予的风险等级。

不同保险公司、不同保险产品,对于同一职业,可能会有不同的划分结果。

如中小型货车司机,有的保险公司是4类职业,有的则是6类。

这就导致了同一职业,有的保险可以买,而有的可能却买不了。

所以在投保时,为避免因职业要求不符,而买错了保险,务必要留心查看职业分类。

否则,一旦不符合职业类别,出险后,保险公司可以以此为依据,拒绝理赔的。

如果你觉得自己的职业有风险,又实在无法确定属于哪一类,也可以求助我们,或是拨打保险公司的客服电话咨询。

二、高危职业如何投保?

对于高风险职业,逗逗酱建议除了社保,意外、重疾、寿险一个都不能少;

医疗险也有产品可以尝试一下投保,这样保障才能更加全面。

由于许多保险产品对于高危职业人群都有限制,因此能选择的保险产品也较少。

逗逗酱研究了市面上高危职业可投保的产品,从中挑选了5款性价比较高、职业要求也最为宽松的产品,集合在一份“高危职业人群好险方案”中,供大家参考。

具体方案如下:

(制图By吐逗保,未经授权禁止转载)

此方案通过合理的搭配,就可以获得比较不错的保障,基本覆盖了高危职业人群可能遇到的风险。

大家也可以根据自己的职业去选择合适的产品。

下面逗逗酱挨个险种说说。

1、意外险

意外险可以说是对职业要求最严格的险种了。

绝大部分意外险首要的承保要求就是职业类别,一般集中承保1-3类职业;

而4类及以上的职业购买意外险,限制就比较多了,不仅保费相对更贵,保额也更低,甚至部分高危职业的赔付比例也会受到影响。

逗逗酱筛查多款产品后,为大家挑选了1款承保职业比较宽泛、性价比相对高的意外险产品——「☞ 人保1-6类高危职业意外险 」。

这款意外险,有三个版本,1-6类职业都可承保,像消防员、矿工等高危职业人群,都可以投保;

意外医疗报销比例也较为充足,含门诊和住院。

整体来看,应对日常意外风险足够用了。

在目前市面上可承保高危职业的意外险中,这款意外险算得上性价比很高的了。

了解人保1-6类意外险投保详情,长按识别下方二维码:

2、重疾险

由于工作内容和工作环境对人健康状况的影响,职业类别同样也会影响重疾险的投保。

不过重疾险选择相对更多,一般来说,大部分重疾险只能1-4类职业购买;

部分重疾险较为宽松,允许1-6类进行投保,甚至还有少部分产品不限制职业类别。

不过可能会对保额有所限制或者加费承保。

逗逗酱挑选了两款性价比不错,还不限制职业的重疾险:

- 「☞ 昆仑健康保2.0 」

- 「☞ 瑞泰瑞盈重疾险 」

这两款重疾险对高风险职业都最为友好,条款没有明确职业要求,适合所有职业投保。

如果追求性价比:首选「 健康保2.0 」。

保障基础全面,价格低,而且无职业类别限制,在只选择“轻症+中症+重症”的产品形态下,性价比是相对比较高的。

同时还支持少儿特疾、成人特疾、癌症二次赔付、重疾医疗津贴、身故/全残/疾病终末期等多项责任的附加,完全可以自由灵活搭配保障。

了解健康保2.0投保详情,长按识别下方二维码:

如果你更在意价格:可以用「 瑞泰瑞盈重疾险 」作替代。

- 投保不限制职业,高危职业都可以投保;

- 健康告知宽松,没有询问BMI;

- 交到 60 岁,保到 60 岁,费率优势明显。

不过要注意,瑞泰瑞盈是消费型纯重疾,只能满足基本的重疾保障;

不含中症、重疾额外赔付等责任,可选轻症责任,但保障一般,仅赔付1次,25%保额。

所以如果你的预算非常有限,那可以考虑它。

了解瑞泰瑞盈投保详情,长按识别下方二维码:

其他成人重疾险的详细测评:可右戳☞《重疾险目前最推荐产品榜单》。

3、定期寿险

由于针对高危职业人员的意外险保额不高,所以单纯依靠意外险是远远不够的。

和普通人相比,从事高危职业的人群更需要购买高额的定期寿险。

市场上允许高危职业投保的定寿不算少,逗逗酱推荐首选——「☞ 瑞泰瑞和2020 」;

是目前线上唯一一款不限职业类别投保的定期寿险,任何职业都可以投保。

而且健康告知最宽松,免责条款业内最少,性价比也非常高,可以作为高危职业人群入手定寿的首选。

了解瑞泰瑞和2020投保详情,长按识别下方二维码:

4、医疗险

重疾险、寿险和意外险,都找到了高危职业可以投保的产品。

医疗险要求相对严格,一般只对1-4类职业承保。

对于高危职业人员来说,可投保的百万医疗险也不多,逗逗酱挑选了1款职业限制比较少的百万医疗险——「☞ 平安e生保(保证续保版2020)」。

这款产品只约定部分特别高危职业不让买,大家可以查询一下自己的工作是不是在内,不在则表示可以正常投保。

无论疾病还是意外住院,都能帮忙报销医疗费,同时6年保证续保,6年内发生理赔/产品停售,依然可以续保;

而且确诊癌症后,可以豁免保证续保期间的保费,不用交保费依旧享受保障,还是非常人性化的。

产品的基础保障都很全面,又是“平安”这个大品牌。

如果你是高危职业人群,只要不在部分高危职业范围之内,可以考虑这款产品。

了解平安e生(保证续保版2020)投保详情,长按识别下方二维码:

.png)

另外需要注意的是:

在投保后,如果出现职业变更,一定要第一时间通知保险公司进行变更,避免发生出险后因未告知职业变更拿不到赔偿的情况。

PS:以上提到的产品,逗逗酱都已收录在公众号菜单栏「 吐逗严选 」里,有兴趣的伙伴们可戳左下角「 阅读原文 」直达购买现场。

三、写在最后

虽然从目前市场来看,可供高危职业人群的选择不多,但有保险加身,总好过在高风险里“裸奔”。

总之,高危职业人群在投保时,一定要确认产品的职业要求。

如果能买的话,还要看看“投保须知”或保险条款面“责任免除”部分,有没有针对高危职业人群的特殊处理。

另外买健康险的时候,也别忘了注意“健康告知”。

如果不保准,害怕留下风险,建议大家在投保前,一定要和我们沟通清楚,再下手👇:

(长按扫描二维码)

希望今天的分享,能够给高危职业人群带来一点参考。

别忘了多多“在看、点赞、分享”三连击哦~

最后,我是逗逗酱,感谢在各行各业为社会奋斗的每一位,也愿人人都有保可投!

关注吐逗保,看更多走心文章

原创不易,未经授权禁止公号转载!