(,,・∀・)ノ゛Hello~大家好哇,我是逗逗酱~

说到高血压,相信大家都不陌生,高血压是生活中十分常见的一种多发慢性疾病。

有数据显示,在我国大约每4个成年人中,就有1个高血压患者;

而且由于高血压若控制不好的话,很容易引发严重的并发症,所以高血压又被称为“沉默的杀手”。

也因此导致高血压不被保险医学待见,使得保险公司对高血压患者的投保要求比较严格。

那为了更高效更快捷地解决高血压朋友们的投保问题;

逗逗酱花时间重新整理了高血压人群目前的最优投保指南。

下面咱们就来好好地聊一聊,有高血压的朋友应该如何正确地投保?又有哪些产品值得选择?

PS:全市场的产品过为庞杂,本篇仅讨论线上性价比高的产品,着急的人儿可以直接跳到第2 Part,直接看结果。

一、关于高血压

买保险很有学问,尤其是带病投保,不能急着下手,得先清楚自己的具体病情;

然后才是学会如何在众多产品中挑到符合自己需求的产品。

1、什么是高血压?

血压是指血液在血管内流动时对血管壁造成的侧压力。

医学上,成人正常血压值的范围是:

成人收缩压90~139(mmHg),成人舒张压60~89(mmHg)。

取中位数的标准值就是120/80(mmHg),换成我们平常的读法,就是:高压120、低压80。

- 收缩压:心脏收缩时,主动脉压升高,收缩中期的最高值称为收缩压,也称高压;

- 舒张压:心脏舒张时,主动脉压下降,舒张末期的最低值称为舒张压,也称低压。

而高血压是指在休息状态下,体循环动脉血压平均值持续在“收缩压≥140毫米汞柱(mmHg),或舒张压≥90毫米汞柱(mmHg)”,则属于高血压。

2、高血压如何区分?

(1)高血压分级标准

根据《中国高血压防治指南》的要求,高血压诊断需同时满足以下三条标准:

- 患者保持平静

- 未服用降血压药物

- 非同日测量三次血压

只有当3次血压测算都达到高血压条件时,才能被确诊。

按照血压数值的不同,高血压通用的分级标准如下:

(制图By吐逗保,未经允许禁止转载)

如图可知,人体正常血压值<120/80mmHg,高血压血压值为≥140/90mmHg,在这之间的情况就属于正常高值。

保险公司,也有用这样的分级作为是否可以投保的依据;

一般来说,高血压越严重,可投保的产品范围越少。

(2)高血压的分类

除了数值测量以外,高血压的病因也会影响核保。

高血压一般会受到“遗传因素、精神和环境因素、年龄因素、生活习惯因素、药物因素、或其他疾病等因素”的影响。

按照发病原因,高血压可分“原发性”和“继发性”两种:

- 原发性高血压:以血压升高为主要临床表现,一般与家族遗传、精神和环境、生活习惯等因素有关;

约90%-95%的高血压人群为“原发性高血压”,无法根治,需要长期服药。 - 继发性高血压:一般因药物、或其他疾病等因素导致的高血压,叫继发性高血压(又称为症状性高血压);

约5%-10%的高血压人群为“继发性高血压”,有治愈的可能性。

3、高血压有什么危害?

为什么很多保险对高血压唯恐避之不及呢?

其实高血压本身并不可怕,可怕的是控制不好容易会引起一系列的严重并发症。

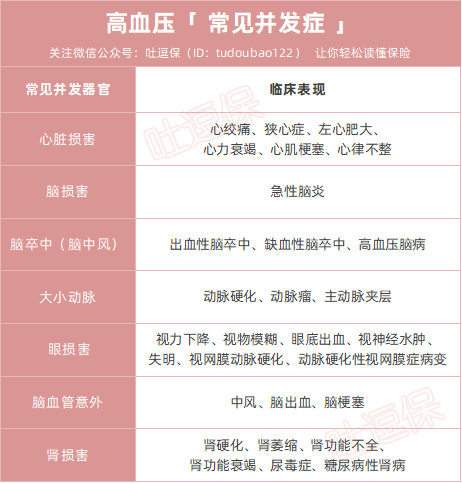

高血压具体会出现以下的并发症:

(制图By吐逗保,未经允许禁止转载)

如图可见,高血压人群想买保险还是有一定困难的;

毕竟高血压不仅会导致一系列的相关疾病,甚至还会威胁到生命安全。

所以逗逗酱也友情提醒,有高血压的朋友或是家里有高血压的老人,一定要定期测量,严格控制血压。

二、高血压人群如何买保险?

真正投保过的朋友都知道,买保险并不是那么容易;

尤其是健康险,需要通过健康告知才可投保。

在投保时,如果存在健康告知中所列的情况,则需要进一步核保。

核保方式一般有“智能核保”和“人工核保(即邮件核保)”。

PS:线上投保,逗逗酱建议优先考虑带“智能核保”的产品,快速且无记录,结果不满意,可多家投保,多家核保;若实在不通过,再尝试人工核保。

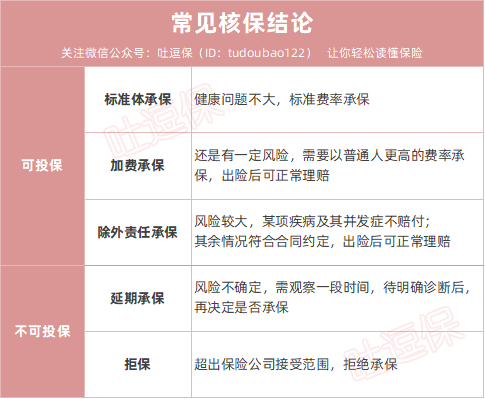

保险公司会对你的核保申请进行审核,并决定是否承保、又以何种条件承保。

而核保结论,无非是承保、不承保两种,具体又分为以下5种情况:

(制图By吐逗保,未经允许禁止转载)

由于投保的保险公司不同、险种不同、个体情况和危险因素的不同,核保的结果也不尽相同。

按照对我们有利程度来排列,即:标准体承保>加费承保>除外承保>延期承保>拒保。

一般来说,各险种的投保难易程度依次为:医疗险>重疾险>寿险>意外险。

其中“意外险”一般与疾病不相关,通常不需要健康告知;

不过需要注意,有部分保猝死的意外险,会有健康告知,如果不满足,产品那么多换一个呗。

PS:关于意外险的选择,可右戳最新详细测评文章☞《成人意外险全面测评》。

另外三个险种虽然对高血压的要求各有不同,但也不是无保可投。

逗逗酱吐血整理了目前热销保险产品的健康告知要求,以及智能核保审核标准,大家可以参考一下~

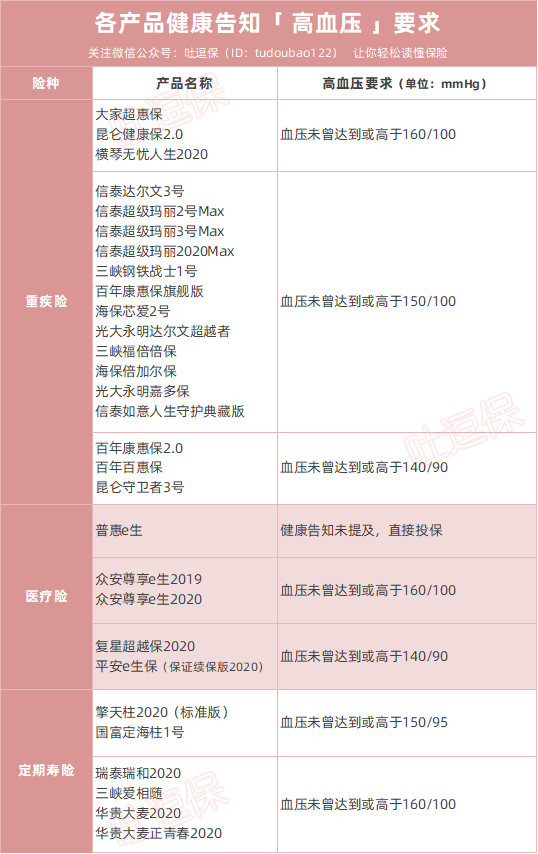

不同险种的热销产品对于“高血压”的健康告知要求,详见下图:

(制图By吐逗保,未经允许禁止转载)

不同保险产品健康告知对于高血压的要求各有不同。

如果你满足想要投保的产品的健康告知中对高血压的要求,同时还满足其他健康告知,则可以直接投保该产品。

如果不满足健告要求,却还想投保该产品,那么可以尝试“智能核保”,立刻得到核保结论,且不留核保痕迹。

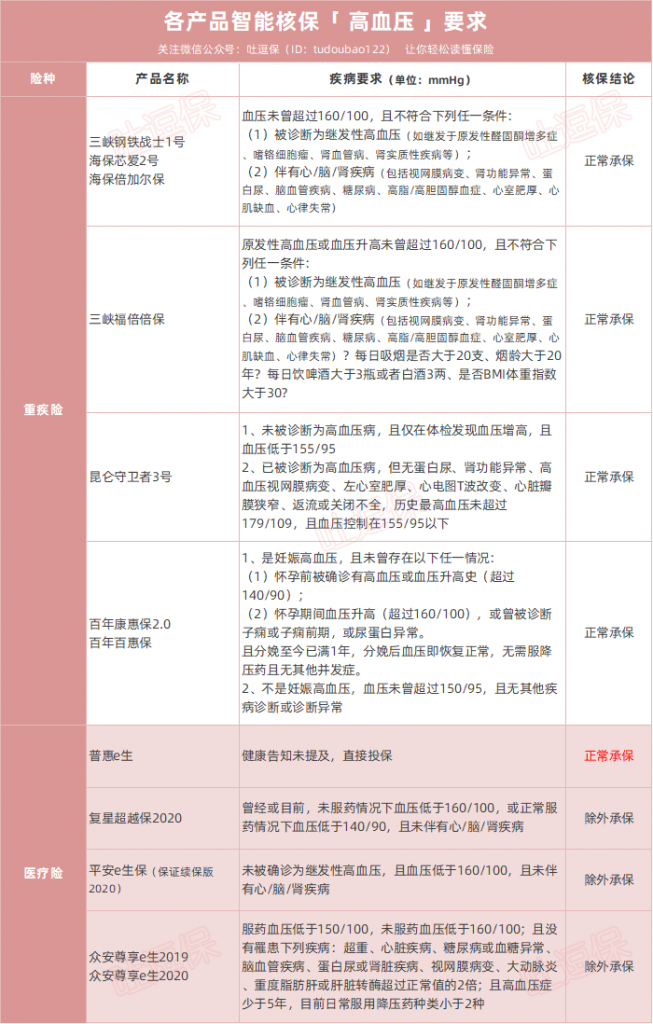

以上热销产品对于“高血压”的智能核保规则,详见下图:

(制图By吐逗保,未经允许禁止转载)

如图所示:

- 正常血压或者正常高值,且无其他相关风险和并发症的,几乎不会影响买保险;

- 如果是1级高血压(收缩压140-159,舒张压90-99),也还是有很多选择余地的;

- 如果是 2 级及以上高血压(收缩压>160,舒张压>100),则拒保可能性比较大。

而保险公司不同,产品的核保要求也都会有所差异,大家根据自身的情况,择优选择即可。

- 重疾险:健康告知中对高血压要求最宽松的是「☞ 健康保2.0 」,血压未曾达到或高于160/100就可以正常承保;

- 百万医疗险:最宽松的是「☞ 尊享e生2020 」,血压未曾达到或高于160/100,且满足其他健康告知要求,就可以标准体承保;如果不满足的话,可以考虑「☞ 普惠e生」,健康告知中未询问高血压,可以直接投保,只不过保障略单薄。

- 定期寿险:像「☞ 瑞泰瑞和2020 」、「☞ 华贵大麦2020」等热门定寿的健康告知对于高血压的要求都很宽松。

若实在买不了重疾、医疗、寿险的高血压人群,也不用担心,除意外险外,还可以考虑“防癌险/防癌医疗险”;

防癌险是给付型的,防癌医疗险是报销型的,都是只能保障癌症。

而癌症与高血压基本无关,通常防癌险对高血压是没有要求的;

所以像防癌医疗险和防癌疾病险,高血压人群是可以投保的。(不过凡事没有绝对,具体还要看实际情况而定)

以上推荐产品,逗逗酱都已收录在公众号菜单栏「 吐逗严选 」里,小伙伴们也可以戳左下角「 阅读原文 」进行了解。

三、写在最后

总而言之,有高血压的朋友不用太过担心,市面上还是有很多保险产品可供选择的。

不过产品的健康告知和核保标准,也并不是一成不变的,未来不排除出现更改的情况。

所以,大家如果有需求且满足其目前投保条件的话,建议尽早投保。

而且即使因高血压一时被拒保,也并不代表你之后也不能投保。

像有些朋友当时的情况不符合承保条件,身体可以经过控制,在达到承保要求后,再进行投保。

所以得了高血压,积极治疗,不仅是对身体有好处,对投保也是同样有好处的。

更多“带病投保”的技巧,可右戳☞《如何带病投保?所有技巧都在这里》。

如果你对产品、健康告知以及核保有任何疑问,都可以联系吐槽君,一对一专业解答:

还是那句话,买保险要趁早!趁年轻、趁健康,及时规划,规避风险!

欢迎“在看、点赞、分享”三连!啾咪~

最后,我是逗逗酱,愿大家都能健健康康,吃嘛嘛香!