首发 | 微信公众号「 吐逗保 」

最近疫情反复无常,不止西安,河南、浙江、天津、深圳等地也陆续出现,多例新增本土病例。

截止1月9日的疫情实时大数据显示:

(图片来源网络)

可窥见当前疫情之严重性,殊不知下一秒,哪个地方就变成了中高风险地区…

水群时,朋友们也总是念叨生怕一不小心就变成了“密接/次密接”,被强制隔离。

再加上春节将至,钟南山院士虽然在采访中回答,避免预防过度,低风险地区人群,还是可以回家过年的。

但在返乡途中一定要切记,做好个人防护!

戴好口罩,勤洗手,少外出,不聚集,尽量给国家防疫减少麻烦。

也建议提前做好新冠保障,给自己和家人备上一份“含隔离津贴的防疫险”!

无论是感染了新冠,还是被集中隔离,都能获得赔偿~

防疫险,可以理解成是涵盖了新冠肺炎相关责任的意外险。

这类意外险,对新冠疫情风险有极强的针对性,比如会有居家隔离津贴、新冠肺炎确诊津贴、新冠疫苗等保障责任。

对于生活在持续抗疫环境下的我们来说,是很实用的保障。

逗逗酱挑选了3款性价比都很不错的防疫险,推荐给大家:

- 众安爱无忧隔离津贴保险

- 现代爱无忧意外保险

- 众惠全民疫保通意外险

都是花小钱,办大事的主儿~

一、

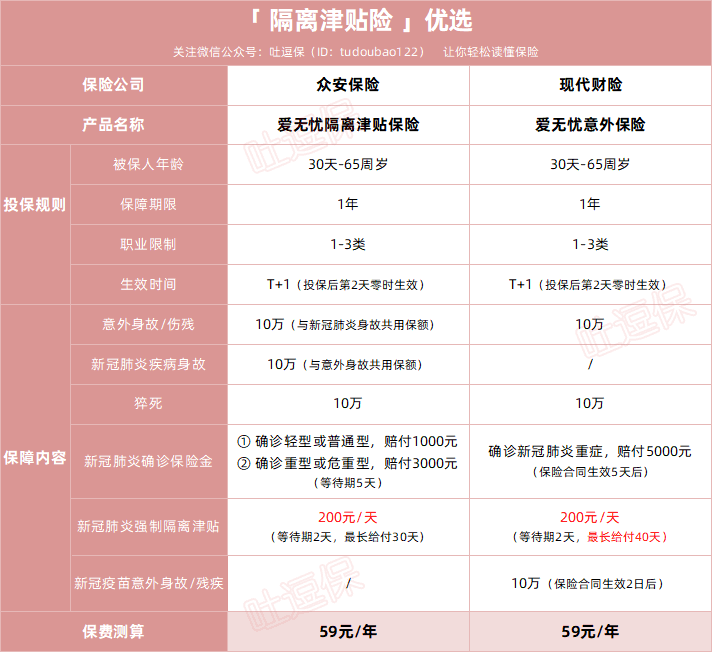

如果担心被强制隔离,更在意新冠隔离津贴的,就选这两款👇:

- 众安爱无忧隔离津贴保险

- 现代爱无忧意外保险

(制图By吐逗保)

这两款产品虽说名字一样,但承保公司不同。

保障呢也相似,但各有各的特色优势。

都是出生30天就能买,最高限65周岁。

保障全面,意外身故/残疾赔10万,猝死也能赔10万。

新冠赔偿足够好,都含“新冠肺炎确诊津贴”以及“新冠肺炎强制隔离津贴”。

一个是确诊新冠给你钱,一个是因为新冠被隔离也给你钱。

这是疫情中,最容易发生的两件事。

先说,新冠肺炎确诊津贴。

其中众安爱无忧的新冠确诊津贴,更全面:

- 确诊为轻型或普通型新冠肺炎,赔1000元;

- 确诊为重型或危重型新冠肺炎,赔3000元。

而现代爱无忧,仅保重型新冠肺炎,赔偿5000元。

PS:注意,这两款的新冠肺炎确诊保险金的等待期都是5天。

再说我最喜欢的,新冠肺炎强制隔离津贴。

因疫情被强制隔离,每天补助一部分钱,能弥补被隔离期间的部分花费和收入损失。

这两款的隔离津贴的理赔条件,都很宽松。

无交通工具的限制,无需要求集中隔离,居家隔离也可赔~

合同生效 2 日后,只要被保险人发生以下任意情况之一,就可以拿到每天200元的新冠强制隔离津贴:

- 居住地、工作地、旅行途经地或目的地,被定为中高风险地区,被要求强制隔离;

- 新冠肺炎的密切接触者,被强制隔离。

其中众安爱无忧最长领30天,累计最多赔6000元。

而现代爱无忧最长能连续领40天,最高领8000元。

都是市面上少见的隔离津贴,补贴金额也比同类产品高。

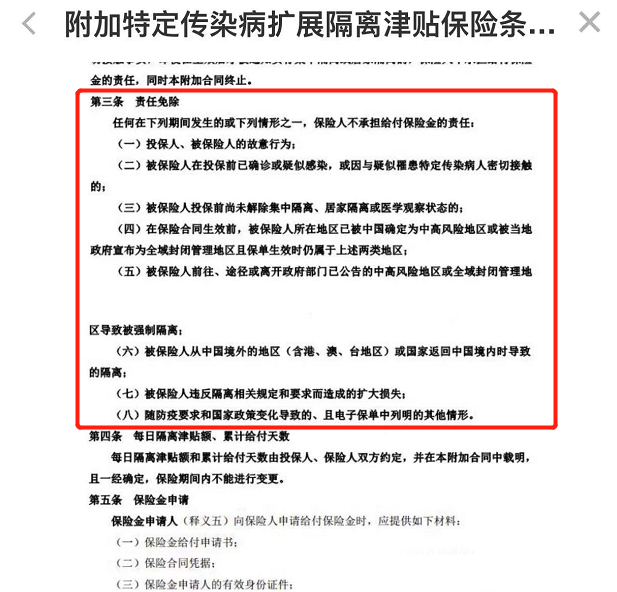

不过注意!如果属于以下情况,领不了津贴。

众安爱无忧的隔离津贴免责👇:

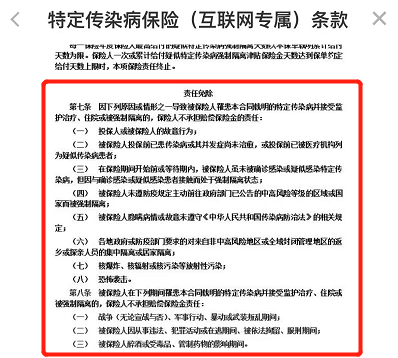

现代爱无忧的隔离津贴免责👇:

以上这些情况无法赔偿,大家投保前一定要看仔细啦!

此外,众安爱无忧针对因感染新冠不幸身故,可赔付10万(与意外身故共享保额)。

而现代爱无忧意外险是针对因新冠疫苗导致的意外身故/残疾,可额外赔付10万保额。

总之,这两款爱无忧都是目前隔离意外险中的优秀选手。

不仅能保新冠防护,日常意外也能保,可谓双管齐下。

最令人惊喜的是,这两款都是59元就能保1年,超级划算!

一次投保,一年无忧,非常适合现在这种常态化的疫情防护。

想要入手的盆友们,直接冲就对了👇~

PS:注意!众安爱无忧和现代爱无忧,仅限1-3类职业投保。

其中,现代爱无忧不承保“家庭主妇/夫”、离退休人员(无兼职)、待业人员、以及下岗工人”, 这几类人群看重津贴的话,可以试试“众安爱无忧”。

都买不了的话,就买下面这款众惠全民疫保通,不限职业,谁都可以买。

二、

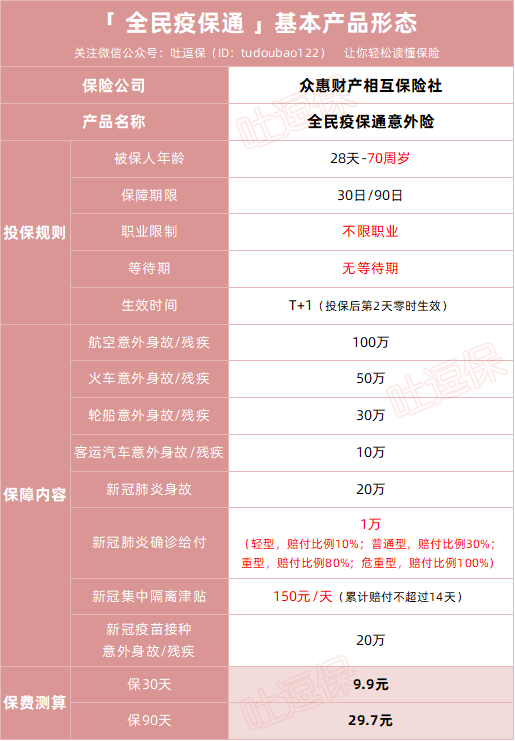

如果想要短期保障的,可以选众惠全面疫保通👇:

(制图By吐逗保)

众惠全民疫保通的投保规则相对更宽松,70周岁以下的孩子、大人、老人都能买。

无等待期,出行前一天买,都来得及!

购买不限职业,对比于对购买保险职业有限定的同类产品,购买保险标准相对宽松很多,尤其是对高危职业群体很友好。

同时不仅保障各类交通意外身故及残疾,也包含针对新冠肺炎的全面保障。

从新冠疫苗接种,到新冠隔离,新冠确诊,再到新冠身故,全流程保障,十分全面:

- 新冠疫苗接种意外身故/残疾:20万;

- 新冠隔离津贴:仅限集中隔离,才能每天领150元津贴,最长领14天;

- 新冠肺炎确诊:依据临床分型不同,赔付比例不一,轻型赔1千元,普通型赔3千元,重型赔8千元,危重型才能赔1万;

- 新冠肺炎身故:20万。

不过,提醒大家注意:

并不是所有的隔离,都会赔付隔离津贴,是有限制条件的。

只有被保险人因乘坐约定的交通工具时,和新冠患者有密切接触事实,被国家卫生行政部门通知,要求前往指定隔离点进行自费集中隔离的时候,才可以赔付。

举个例子:

坐飞机的时候,好巧不巧同航班有个倒霉蛋确诊新冠阳性了。

结果通过溯源,全飞机的人都被要求进行自费集中隔离。

这个时候,就可以赔付150元/天的隔离津贴。

而如果是从高风险地区往低风险地区流动,被地区政策限制必须强制隔离的话;

这个隔离费用就得全部自己掏了哟~相比上面两款,要严格不少。

另外,新型冠状病毒肺炎身故、新型冠状病毒肺炎确诊金、新型冠状病毒肺炎隔离津贴不承担投保前既往症,由于既往症导致保险事故发生无法获赔。

包括以下几种情况👇:

这款产品的整体费用也不高,保30天只要9块9,保90天也才29.7元,性价比很高!

有短期保障需求的朋友,可以考虑入手一份众惠疫保通。

PS:注意!已经位于中高风险地区的人员,以上3款都买不了,只有在低风险区域才能投保。

三、

总之,如今常态化防疫,已经成为日常。

一份含隔离津贴的防疫险,花不了多少钱,却能在一定程度上减少我们的经济损失,安全感满满。

不过在挑选产品时,要先确定自己的需求,并了解清楚理赔条件。

当然无论是国家的保底医疗政策,还是商业保险的身故和重疾赔款,本质上都是事后补偿,谁愿意没事去被病毒感染呢…

所以,还是需要我们随时做好防护,提前搞好风险性保障,才能真正防范于未然!

如果还是不清楚哪款产品更适合自己,直接来找吐槽君,专业人士帮你搞定(微信搜索ID:tucaojun888)。

返乡之际,快快转发分享给你身边有需要的家人朋友吧~

我是逗逗酱,愿疫情早点过去,平平安安过大年!

——————————

了解更多保险知识,解答更多保险疑问,欢迎关注微信公众号:吐逗保(搜索:“ 吐逗保 ”或“ tudoubao122 ”),让保险不那么枯燥!