首发 | 微信公众号「 吐逗保 」

大家好,我是一本正经的吐槽君。

大事件!

这几天国务院发布了《关于推动个人养老金发展的意见》。

这意味着国家开始下场领头,开始了全民强制储蓄养老的序幕。

其实在前两年传出“2035年养老金即将告罄”的时候,我就知道会有这一天,只是没想到来的这么快……

这份文件应该说跟我们每个人都密切相关,今天带大家一起来了解一下。

1.

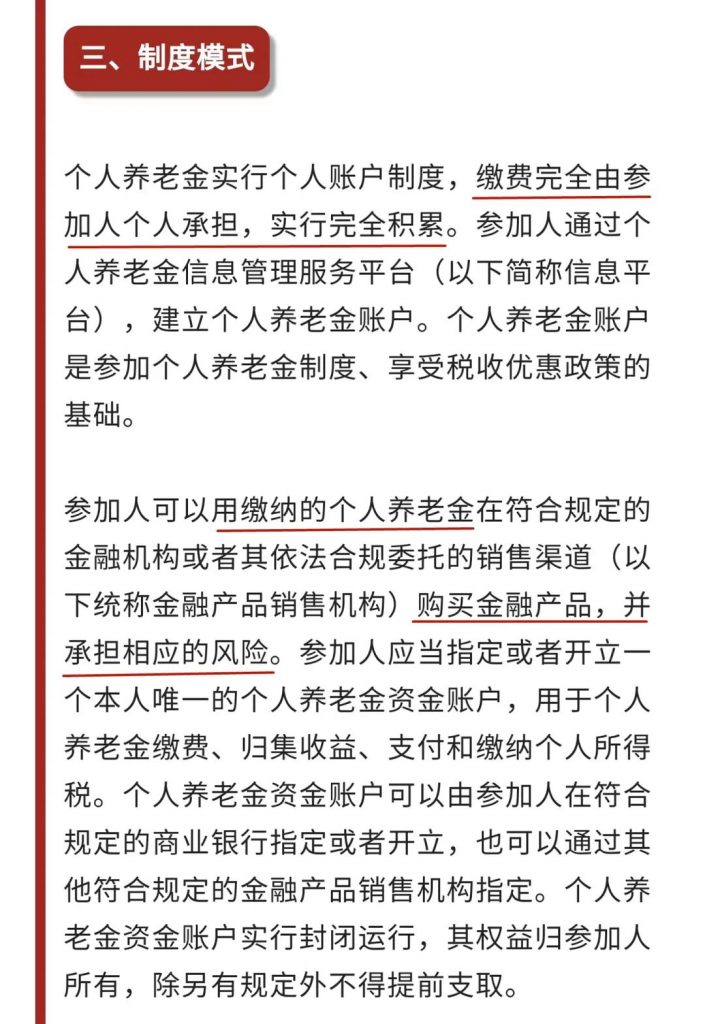

意见里所谓的“个人养老金”呢,其实跟社保养老金没啥关系,而是纯纯的商业养老金。

社保养老金的运作方式之前跟大家说过,并不是我们缴纳的保费,进行多年增值后,在退休后发给我们。

而是我们现在缴纳的保费,直接发给了目前已经退休的老人。

而等我们老了退休的时候,再由那个时候的年轻人缴费,赡养我们。

这也是为什么国家催着大家生二胎、三胎的主要原因。

人口老龄化年轻人越来越少,等我们老了的时候,没年轻人缴费,不就芭比Q了……

而商业养老金呢,运作方式就比较简单了。

只是单纯用我们的保费进行增值,然后在退休后发给我们。

当然和国家背书的社保养老金相比,商业养老金就属于个人行为,收益归个人所有的同时,风险也都需要自己承担。

而这次的“个人养老金账户”,实际上就是由专门的运营团队,来帮你购买银行理财、商业养老保险、储蓄存款和基金等理财产品:

那这个“个人养老金账户”,跟我们自己买理财产品有什么区别么?

当然~

没有区别……

但是!

大多数人都不会自己买,也不会有强制储蓄这个概念,甚至更多的人压根就没有基础金融知识,根本不适合自己做养老规划。

而一旦有了国家机器的背书和带头,就会有越来越多的人,参与到个人养老的筹备和规划当中。

2.

延迟退休也好,鼓励生育也罢,都是在对社保养老金进行开源节流。

但由于人口老龄化问题,等到我们这一代退休的时候,能领到多少养老金,还真的是一个未知数。

所以官方一直在喊话,让大家想办法自己养老,做好养老储蓄。

而这次国家亲自下场,目标也很明确,就是普通工薪阶层老百姓。

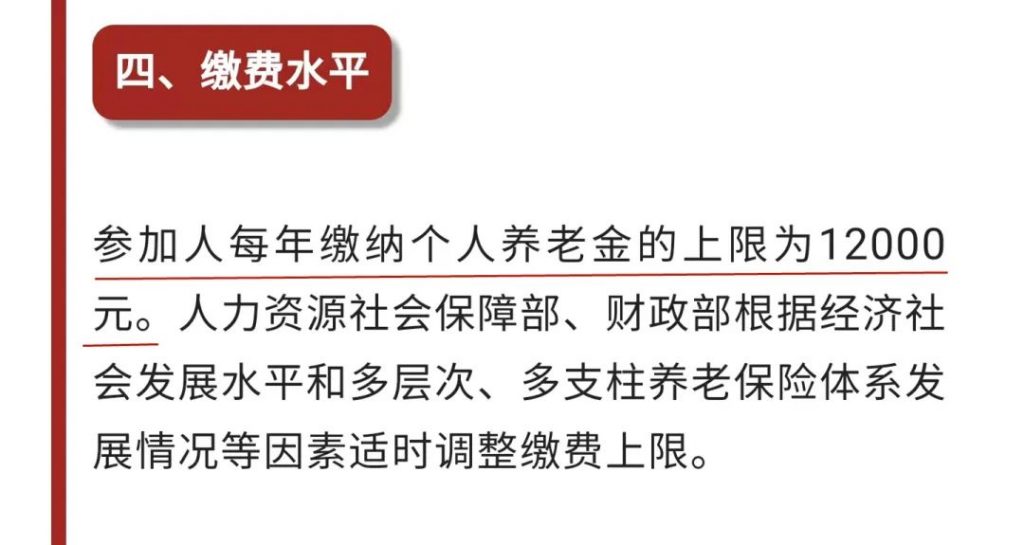

目前个人养老金的最高缴纳上限,是12000元/年。

也明确告诉了大家,这次的个人养老金定位,并不是服务高净值人群。

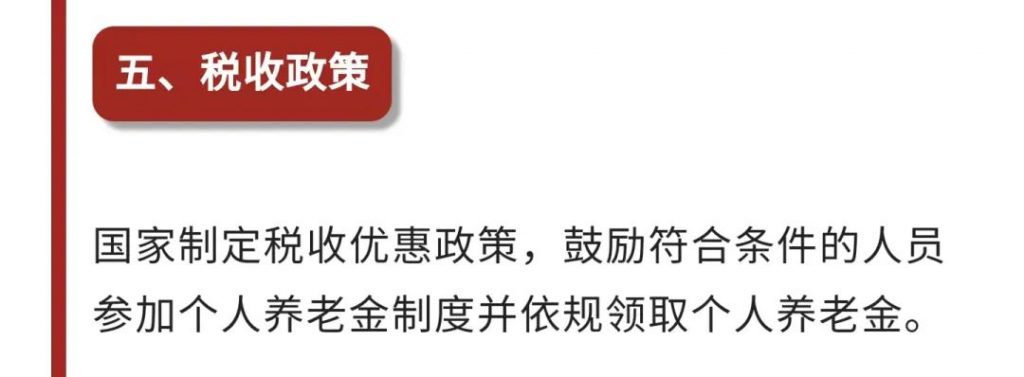

而且最关键的,国家牵头肯定得给点福利呀~

免税!

目前还没有公布具体的免税细节。

不过我估计大概率会使用2种方式。

一是加入个税减免,和房贷、再教育等方式一样,可以抵消一部分个税。

二是个税照样交,只不过可以在退休领取养老金的时候,一次性领取到税收补贴。

但不管是哪种方式,总之能省不少钱就对了!

3.

当然这个“个人养老金”制度,也有一个非常明显的缺点。

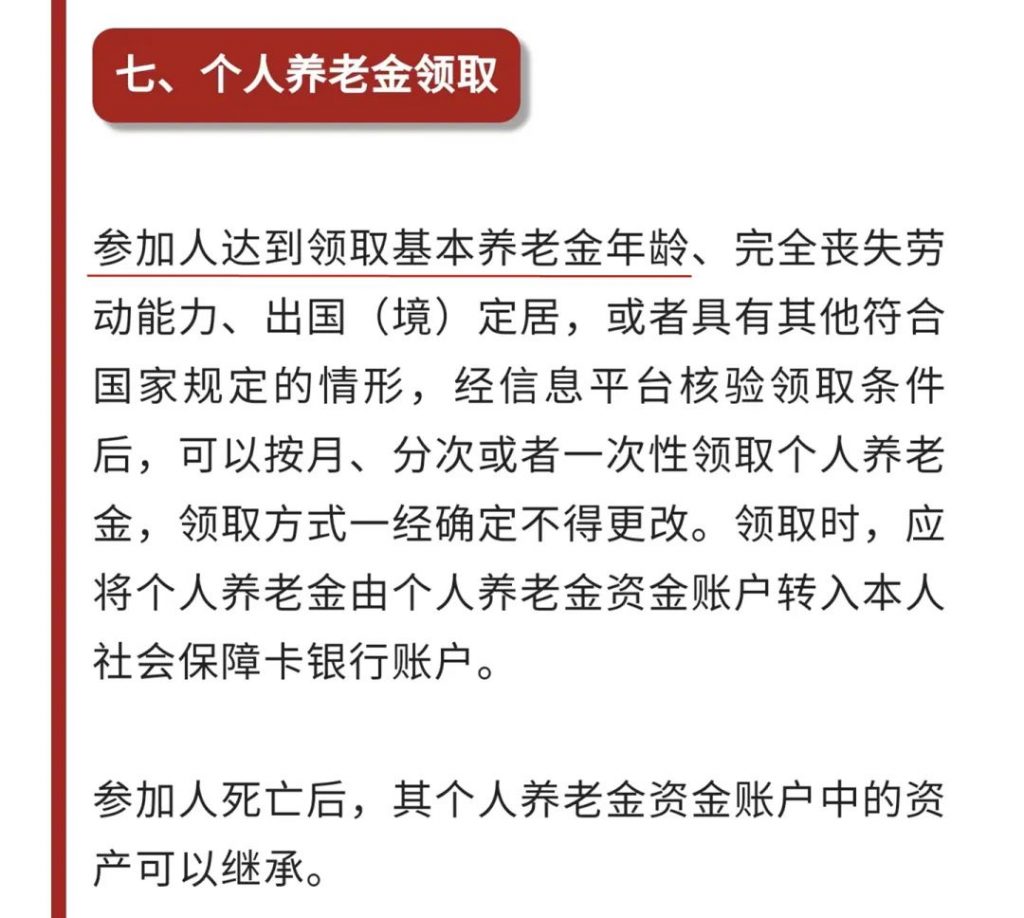

退休后才可以领取!

而且这个退休时间,是会跟着延迟退休政策走的……

PS:没撑到退休就挂了,个人养老金账户是可以继承的,这点不用担心~

表面原因是帮助大家“强制储蓄”,更好的为养老做准备。

但个人认为,还有两个深层次原因。

一方面对于运营团队来说,很多理财手段,只有通过长线操作才有可能达到较为完美的收益。

最简单的例子,比如基金定投。

另一方面对于国家来说,这笔长期不动、不用担心会挤兑的闲置资金,就很用来支持实体经济。

那GDP不就蹭蹭涨了嘛~

但丑话还是要说在前头,因为根据意见内容,我们是可以自己选择风险偏好的。

如果选择了高风险偏好,比如基金和银行理财,在遇到金融危机时,是有一定的本金亏损风险的!

即便有国家机器做背书,这也是有可能发生的。

毕竟漂亮国08年就干过这种事……

所以我建议大家,如果未来参加个人养老账户,最好选择可以刚兑的产品偏好,比如银行存款或者年金险。

4.

当然,今天带给大家的,只是一份意见前瞻。

个人养老金具体的实施细则还有待完善。

按通知的要求,会先选择部分城市试行1年,再逐步推开。

所以等到真正有属于我们个人的养老金账户,估计还得好几年。

我个人是比较建议,目前没什么养老规划的朋友积极参加。

毕竟社保养老金的情况,真的比较严峻,等我们退休能拿到多少钱,目前来看还是一个未知数。

未雨绸缪是刻在中国人DNA里的东西,不是嘛~

当然还是那句话,个人养老金的主要目的在于推动全民储蓄养老。

个人养老账户资金不灵活,有投资上限都是没办法解决的硬伤。

想要做到面面俱到,做到最优解,那还得靠自己。

我是吐槽君,爱你们!

相关文章阅读:

- 年金险:☞《IRR逼近4%的年金,大家养多多2号还不错》。

——————————

了解更多保险知识,解答更多保险疑问,欢迎关注微信公众号:吐逗保(搜索:“ 吐逗保 ”或“ tudoubao122 ”),让保险不那么枯燥!