大家好,我是一本正经的吐槽君。

中国有句老话:“好货不便宜,便宜没好货!”

所以人们在碰到一件超出自己以往价格认知产品的时候,第一反应往往不是自己之前买的太贵了,而是这件产品是不是偷工减料了。

这种思考习惯,在很多朋友第一次接触到互联网保险的时候,体现得到淋漓尽致:

“线下保险卖的贵一些,理赔也更容易一些吧?”

“互联网保险这么便宜,是不是保障上有缺失啊?”

这种想法其实也很正常,一款保险条款动辄几万字甚至十几万字,普通人想要对比两类产品的优劣,确实非常的困难。

但谁让吐槽君是个较真的学霸呢~

下面就给大家展示一下,吐槽君两天呕心沥血的成果:3款线上重疾险、3款线下重疾险,所有的“疾病理赔条件”大阅兵!

是骡子是马,咱出来溜溜~

一、参赛选手

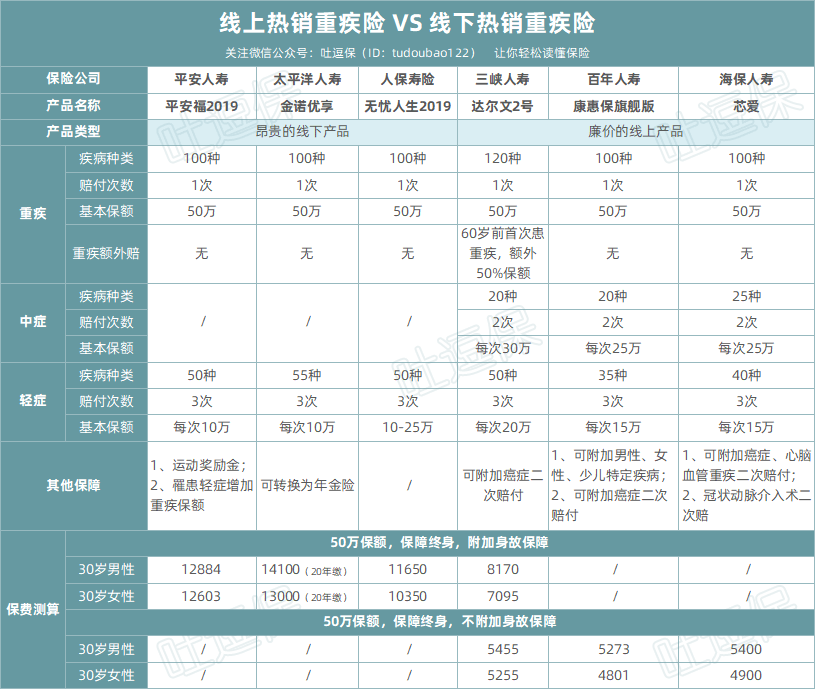

这次吐槽君一共挑选了6款产品(3款线上产品,3款线下产品),全部都是非常有代表性的畅销产品:

可以看到产品基本形态都没有太大的差距,唯一有较大区别的是,目前线上产品一般具有中症保障,而线下产品这项保障基本是缺失的。

当然除了产品形态之外,最主要的差距还是集中在价格上!

以平安福2019和达尔文2号对比,在同样保障身故的额前提下,平安福2019的男性保费比达尔文2号贵57%,女性保费贵78%!

这么悬殊的保费差距,理赔条件究竟会有怎样的差距呢?

二、重疾理赔条件

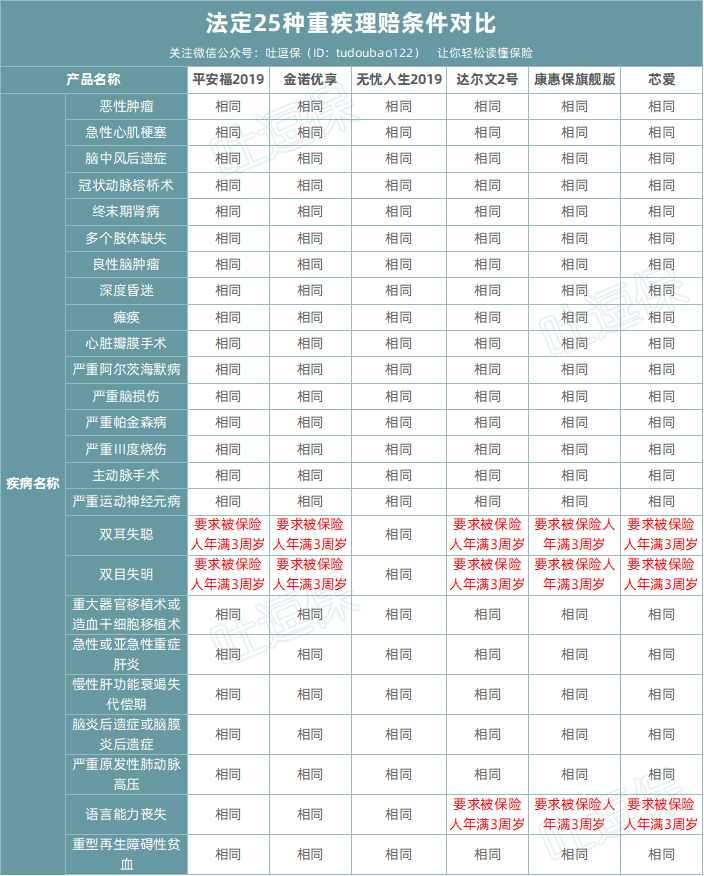

1、25种法定重疾

之前经常看吐槽君文章的朋友应该都了解,重疾种类多少其实并不重要。

最重要的还是法定规定的25种重疾,因为这25种重疾基本占据了总理赔量的95%以上(说白了其他都是添头)。

所以我们先来看看,在这25法定重疾表现上,线上线下产品有何区别:

和我们预计的一样,所有6款产品对于法定的25种重疾描述完全一致;

但针对“双耳失聪”、“双目失明”、“语言能力丧失”这三种重疾,部分产品添加了0-3岁的免责选项。

主要是因为0-3岁儿童的这三种疾病表现不明显,并且很大概率是因为先天性原因所导致;

所以为了避免理赔纠纷和恶意骗保,大多数保险公司都会添加0-3岁的免责条款。

当然是否有这项免责与产品价格高低并没有直接关系(贵的和便宜的都有限制);

如果在意的话,在给儿童挑选重疾险的时候注意一下即可。

2、其他重疾

说完了最主要的25种重疾,我们再来看看其他的“添头”。

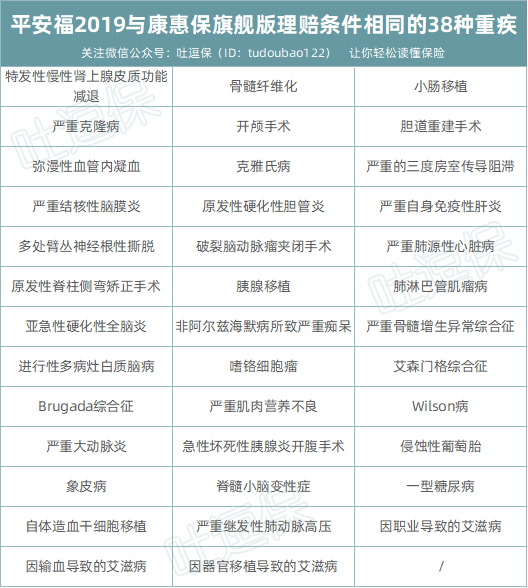

疾病种类太多,我们这里就以线下最热销产品“平安福2019”和网红鼻祖“康惠保旗舰版”为例进行对比:

(1)理赔条件相同重疾38种

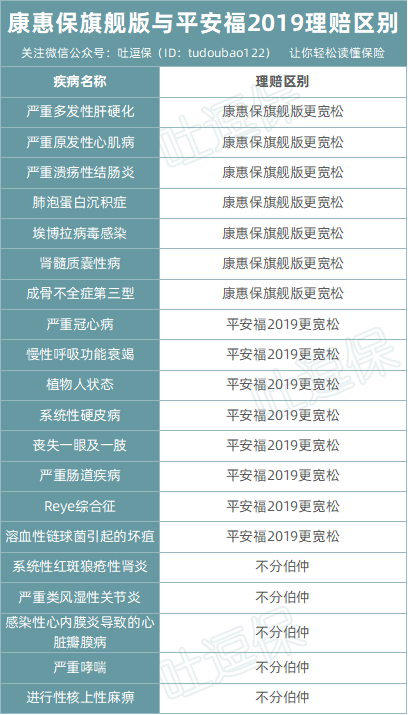

(2)理赔条件不同20种

总计7个病种康惠保旗舰版理赔条件更宽松,8个病种平安福2019理赔条件更宽松,5个病种不分伯仲。

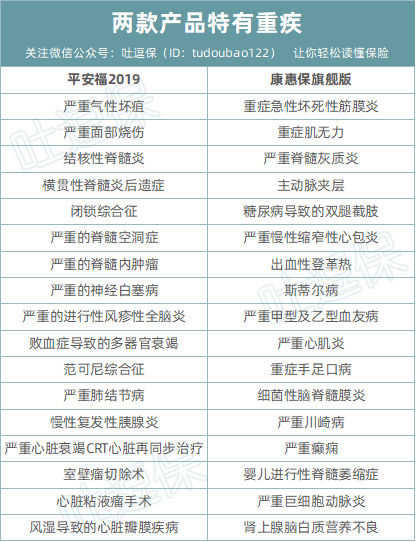

(3)17种独有重疾

平安福2019的这17个独有病种都都非常罕见(除严重面部烧伤和严重肺结节),比中彩票那种概率还要罕见;

而康惠保旗舰版的17个独有病种,则包含了很多儿童高发的重疾,如“重症肌无力、严重癫痫、重症手足口病、严重川崎病、出血性登革热”等。

总体来说,两类产品的重疾理赔条件基本不分伯仲,甚至对于儿童来说,更便宜的线上产品更为优秀一些(当然这也是因为平安福2019还有专门针对儿童的少儿版)。

三、轻症理赔条件

说完了重疾,我们再来看一下轻症的理赔条件。

由于没有了像重疾一样的法定疾病,轻症的理赔条件就真的是“千姿百态”了。

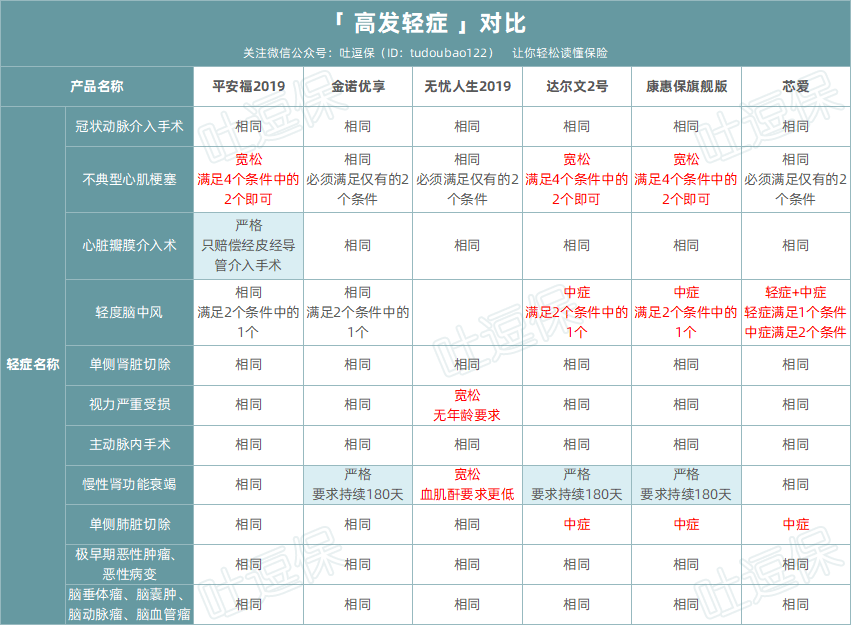

1、高发轻症

轻症和重疾一样,高发的也是少数的几种疾病,剩余大多数轻症也是作为“添头”的存在;

这也不怪保险公司,毕竟保障40种轻症看起来比10种轻症美好多了,消费者也更容易接受。

吐槽君和逗逗酱在平时测评重疾险产品的时候,主要也是以这些高发轻症作为重要对比要素:

一共11种高发轻症,其中5个理赔条件完全一致,剩余6种疾病的理赔条件则有着明显的差别。

总体而言,便宜的线上产品整体保障反而要略好一些,部分疾病更是直接升格为中症,理赔金额更多。

2、其他轻症

非高发轻症的种类比较多,我们还是用“平安福2019”和“康惠保旗舰版”两款产品作对比:

总计2个病种康惠保旗舰版理赔条件更宽松,4个病种平安福2019理赔条件更宽松,22个病种不分伯仲或完全一致;

但线上产品康惠保旗舰版的部分疾病为中症,理赔额度更高。

所以总体来说,轻症的保障反而是更加便宜的线上产品,更为优秀一丢丢……

四、写在最后

对比了所有的重疾和轻症的理赔条件,压根就没有出现预想中的“昂贵的线下产品全面碾压廉价线上产品”的情况。

甚至于线上产品的整体表现还更加优秀一些。

其实吐槽君是赞同“一分价钱一分货”这句话的,但是这句话的前提是在信息透明的情况下。

一旦产生了信息不对称,“好货不便宜”就成了商家牟取暴利的借口了。

药房两三块钱的维生素,效果和几百元的维生素完全一样,就是个很直观的例子。

有的朋友可能会说,就算条款规定的理赔条件是差不多的,但是线下的大保险公司服务说不定更好呢,“通融赔付”说不定更多呢?

- 关于保险公司服务水平:可以参考《哪家保险公司的服务最好?来看看这项权威排名》这篇文章,事实证明保险公司的服务和保险公司的大小并没有直接关系。

- 关于保险公司的获赔率:可以参考《哪些公司理赔更靠谱?看完所有2018理赔年报的我要吐槽》,数据证明大小公司的获赔率也没有明显区别。

- 线下产品为什么卖的这么贵:《为什么大公司的保费那么贵?》可以解决你的疑惑~

说了这么多,其实主要就是想跟“贵的重疾险理赔一定更好”的谣言较较真。

作为一个专业的从业者,看着很多人打着“XXX只有我们能赔”、“贵有贵的道理”、“内行人看条款,外行人看价格”一类的话术去欺骗消费者,真的是打心眼里不爽。

也希望这篇文章能给予更多朋友知情的权利,这之后是选择物美价廉的线上产品,还是更容易接受的、有背书的线下产品都无所谓。

但起码这是你了解真相后完全自主、客观的选择了!

千山万水总是情,转发分享行不行~

我是客观中立的吐槽君,爱你们!

关注吐逗保,看更多走心文章

原创不易,未经授权禁止公号转载!