首发 | 微信公众号「 吐逗保 」

大家好,我是一本正经的吐槽君。

最近这几天,杭州的惠民保——杭州市民保,上线了最新的2021版本。

基本的产品情况,今天就不过多赘述了。

因为基本保障,还是换汤不换药的惠民保。

今天主要说说,杭州市民保公布的理赔数据,以及2021版新增的一项津贴保障。

一、理赔数据

先来看看杭州市民保公布的理赔数据:

截至2021年6月,累计结案件数6162件,累计服务达27226人次,单笔最高理赔金75529.22元。

遥记得惠民保上线之初,还是有很多“专家”持悲观态度。

觉得惠民保是智商税,买的时候有多容易,理赔的时候就有多难。

因为惠民保的理赔比例也好,免赔额也罢,都是比较差的(相较于百万医疗险)。

当然,真正明白这其中道理的人,对这些言论都是不屑一顾。

因为惠民保这类产品,本质上就是通过提高理赔门槛,来降低了保费价格,放宽健康要求。

这样才能人人都能买,人人也买得起。

说白了,就是和百万医疗险一样,只管大病。

小病小灾的风险,还是需要自己承担。

而从这次的理赔数据来看,惠民保的理赔率其实比我们想象的还要高一些。

看来惠民保“健康告知超级宽松”的特性,即使理赔门槛有些小高,依旧挡不住茫茫多的非健康体理赔。

但话说回来。

赔归赔,报销额度还是比较低的。

像杭州市民保的单笔最高理赔额是7.5万,我们之前聊过的渝惠保最高是3.47万。

总的来看,全国各地的惠民保,案件平均报销都在1-2万左右。

这个数据,是要远远低于百万医疗险的。

所以目前来看,报销门槛较高和报销比例的问题,对于我们实际拿到手的理赔金影响还是比较大的。

这里还是建议,身体条件允许的话,购买“百万医疗险”是更优的选择。

惠民保还是作为非健康体,或者年龄较高人群的托底产品,才是最合适的。

二、津贴保障

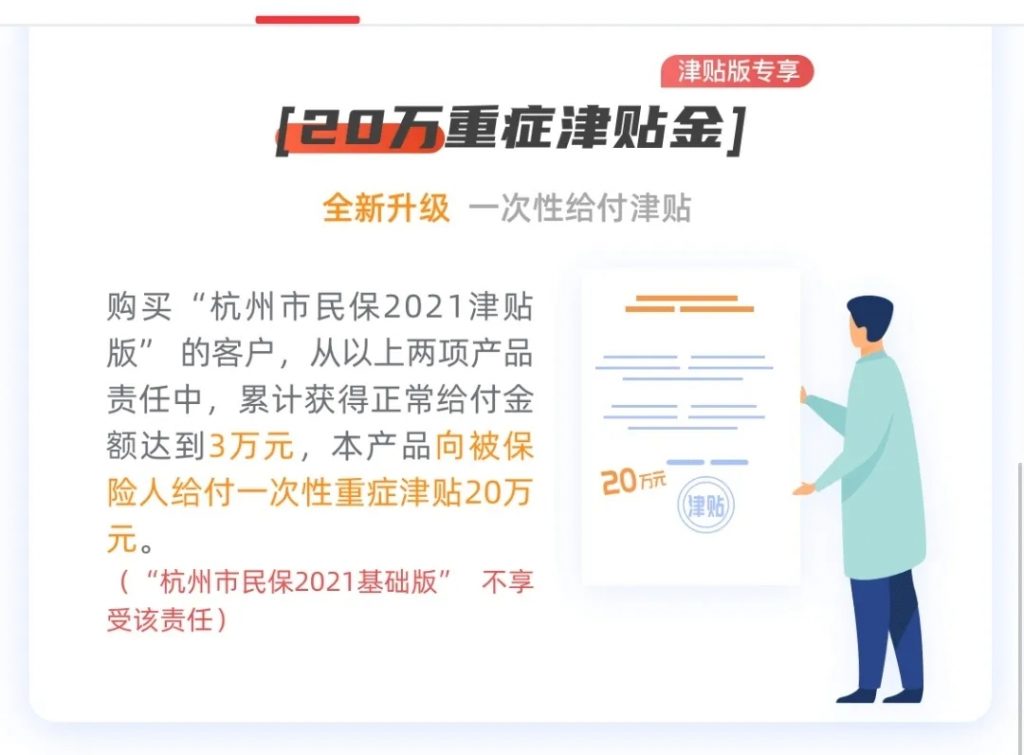

说完理赔数据,我们再来看看这次“杭州市民保新增的津贴版保障”。

它的赔付规则是这样:

在保障期间内,只要从杭州市民保累计报销的医疗费用超3万元,就可以额外再获得20万重症津贴保障。

这项保障一下子戳到了很多人的爽点。

光就这两天,就有不少朋友来跟我探讨过这项保障。

纷纷表示,如果未来重疾险也能这么人性化多好。

但其实呢,重疾险“满足疾病定义即赔”也好,杭州市民保“超过起付线即赔”也罢,都是有着各自的优缺点。

杭州市民保的优势是保障的疾病种类更全。

目前的重疾险,不论是保障100种重疾还是150种重疾,哪怕是200种,它终究是有限度的。

永远都有罹患规定疾病以外重疾的可能性。

而一旦发生这种情况,哪怕你治疗花费了再多的钱,重疾险都是不会赔的。

而杭州市民保的理赔方式,只要你治疗超过了一定费用,不限疾病种类就可以理赔。

但杭州市民保这类产品的劣势是,部分花费可能不多的严重疾病,无法享受到保障。

很简单的例子,双目失明。

双目失明是非常严重的疾病,但是,治疗疾病的花费可能并不多。

比如因意外导致了双目失明,那么本身可能并不需要多少的医疗花费。

它花费的大头是后续的生活照料成本。

而这类情况,就很难获得市民保重症津贴的赔付……

同理,市民保重症津贴的劣势就是目前重疾险的优势,市民保重症津贴的优势就是目前重疾险的劣势。

所以说两种理赔方式,其实是各有利弊的。

当然目前看来,大多数场景下,都是市民保的理赔方式更占优一些。

毕竟像双目失明这样的特殊情况,还是比较少见的。

那么问题来了,未来重疾险可能向着市民保这种理赔形式发展嘛?

很难!

原因也很简单,风险不可控。

或者说的更仔细一点,医疗通货膨胀。

就以现在的杭州市民保为例,治疗费用超过3万元就可以赔付。

现在的3万元看起来比较合理,但是10年、20年甚至50年以后呢?

可能一场发烧感冒的治疗费用,就不止3万元了。

到那个时候,保险公司就真的是“瞬间爆炸”了。

惠民保这种一年期产品可以无所畏惧,大不了产品下线或者更改产品形态。

而重疾险这类,一旦签订合同就是一锤子买卖的险种,自然不可能让风险如此不可控。

所以,断了这个念想吧~

三、写在最后

今天的内容就是这么多。

主要就是想跟大家看一下惠民保的理赔数据,顺便说一下津贴类保障未来的可能性。

理赔数据表明,惠民保产品很实用,但理赔额度偏低,还不能取替百万医疗险。

津贴类保障,未来也难以取代重疾险的理赔方式,更大可能性是作为重疾险的保障。

所以,条件允许的情况下,我还是建议大家配齐百万医疗险和重疾险。

绝对没有错~

我是吐槽君,爱你们!

——————————

了解更多保险知识,解答更多保险疑问,欢迎关注微信公众号:吐逗保(搜索:“ 吐逗保 ”或“ tudoubao122 ”),让保险不那么枯燥!