首发 | 微信公众号「 吐逗保 」

大家好,我是一本正经的吐槽君。

最近,支付宝上线了一款很有意思的百万医疗险。

有意思在哪里呢?

在于你可以用一款普通百万医疗险的价格,买到一份0免赔的保障!

说实话,第一次听到这个消息的时候,我甚至以为愚人节到了……

1.

百万医疗险,本质上来说,就是转嫁大病医疗费用的。

通常都有着5千-1万不等的免赔额。

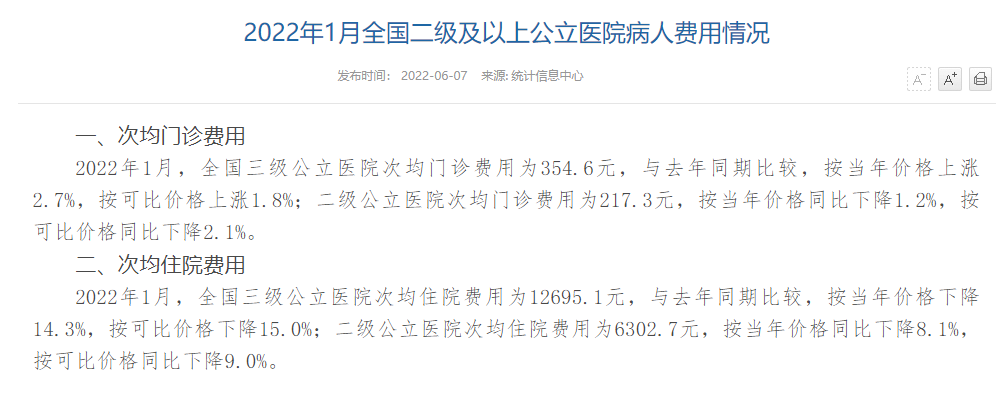

根据国家统计信息中心的数据,目前三甲医院的均次住院费用,才刚刚超过1万一点点👇:

二级医院甚至只有6千多……

所以百万医疗险可以依靠着免赔额的作用,过滤掉高频低额的住院理赔,从而降低保障成本。

如此才能起到用较少的保费,报销高额医疗费用的作用。

而0免赔百万医疗险呢,其实“自古有之”……

从百万医疗险这个险种诞生开始,就一直有这种类型的产品。

那为啥不火呢?

其实0免赔的百万医疗险,本质上就是“一份普通百万医疗险+一份小额医疗险”。

保障上是这两者相加,保费上也是如此……

所以0免赔百万医疗险的保费价格,通常是普通百万医疗险的2-3倍!

年轻人也需要接近1千/年的保费,都快和中端医疗险一个价格了。

和百万医疗险花小钱办大事的本质,已经背道而驰了。

而为什么说支付宝的这款0免赔特别有意思呢?

因为它真的很便宜,甚至比很多1万免赔额的产品还便宜……

2.

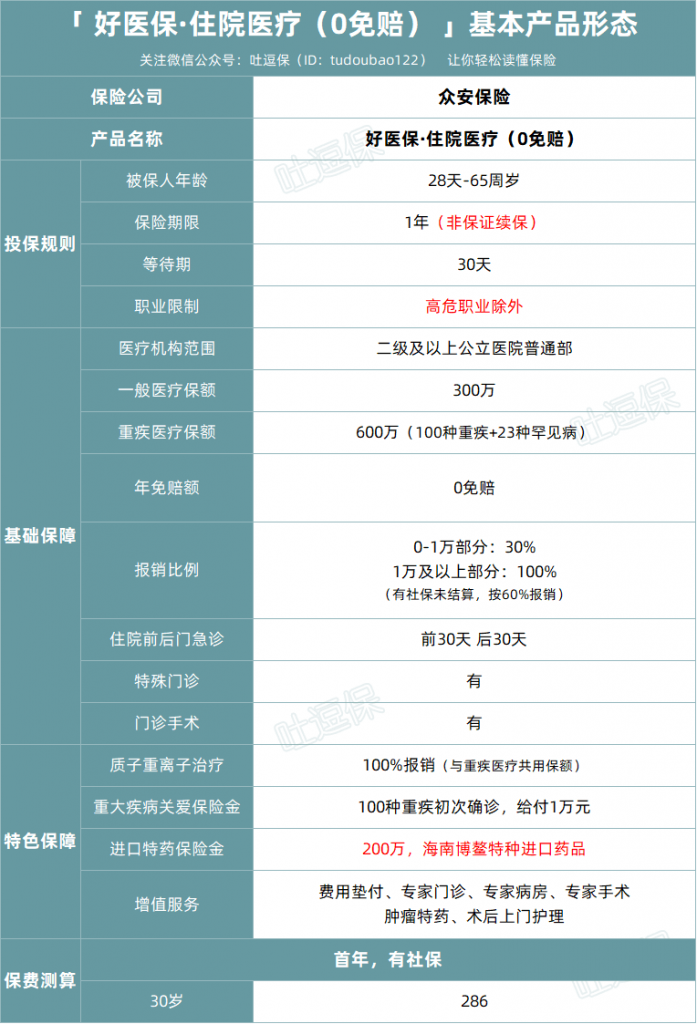

来简单看下产品👇:

(制图By吐逗保)

说实话第一次看到产品,有种“我裤子都脱了,你给我看这个?”的赶脚……

说是0免赔,但实际上~

你别说嘿!

还确实是0免赔……

只不过1万以下的费用,打折报销!

只能报销30%。

比如自己承担5千元,普通百万医疗险不报,但这款可以报销掉1500元。

而超过1万元以上的部分,就跟普通百万医疗险一样,100%报销。

怎么说呢……

虽然有点“标题党”的嫌疑,但确实可以改善不少的理赔体验。

毕竟一分钱不报,和少报销一点,在普通消费者的理赔感官上,可是有天壤之别的。

而且除了这个“0免赔”特点以外,其他的保障也很齐全。

特殊门诊、门诊手术、质子重离子医疗、院外特药也是该有都有。

住院前后门诊也是顶配的“前后30天”。

更难得的是,在0免赔的基础上,还有一个1万的重疾津贴。

要知道其他百万医疗险的重疾津贴,都是为了补贴重疾医疗的免赔额,变相达成“重疾0免赔”效果的。

另外该有的增值服务,比如住院垫付、专家门诊、住院安排等,也是应有尽有。

最后,再配合这个价格:

30岁有医保版保费——286元/年。

咱这周刚介绍的百万医疗险价格天花板「☞ 长相安 」,30岁的价格也得235元一年呢!

“0免赔”的保障,加上不是很浮夸的保费,这款产品就显得非常有吸引力了~

3.

但是!

我不是很推荐……

还是以30岁为例:

和「☞ 长相安 」相比,这款0免赔产品,每年保费贵了286-235=51元。

那购买一份赔付比例为30%的,小额医疗险的费用是多少呢?

以「☞ 众安住院保2022 」为例:

- 1万住院医疗费用,不限社保80%报销,外加一些杂七杂八的意外保障,每年的保费是235元。

那么30%的报销比例,可以近似算出来:235*3/8=88.125元;

也就是这款好医保0免赔产品,真正节省的费用只有:88.125-51=37.125元。

而为了这37块钱,我们损失了什么呢?

20年的保证续保周期!

保证续保的重要性,稍微了解过百万医疗险的朋友都应该知道。

无论身体变化、理赔,甚至是产品下线,只要一直续保,就能享受到应有的保障。

换句话说,20年内的大病医疗费用都不用担心了!

这完全就是捡了芝麻丢了西瓜……

更何况,这30%的小额报销,真的是你需要的么?

我上次住院,都得追溯到十几年前打篮球打断腿了……

健康成年人的小额住院医疗需求,真的不高~

到时候别说少了保证续保,每年多的这51块还打水漂了……

血亏!

所以总的来说,好医保这款0免赔产品个人觉得,只能算是一种有效的探索和前行。

实际的适用性并不高。

简称——鸡肋……

如果有百万医疗险需求的话,还是老老实实的选择「☞ 长相安(保证续保20年) 」。

买不到吃亏,买不到上当呀~

如果对保险有任何疑问,可以直接联系我们(微信搜索ID:tucaojun888)。

我是吐槽君,爱你们!

——————————

了解更多保险知识,解答更多保险疑问,欢迎关注微信公众号:吐逗保(搜索:“ 吐逗保 ”或“ tudoubao122 ”),让保险不那么枯燥!