首发 | 微信公众号「 吐逗保 」

大家好,我是一本正经的吐槽君。

最近有不少之前投保6年期好医保的朋友,前来咨询是否要升级到最新的“0免赔”版本。

起因是他们在续保缴费的时候,系统自动弹出询问是否升级,搞得他们进退两难只能前来咨询。

好家伙,要说会玩还是你支付宝会玩!

尊享e生也是年年升级,但还真没你花活玩的多……

别慌,今天我就跟大家好好说道说道,哪些人适合升级这个0免赔版本?

1.

先来说一下,好医保的0免赔版本。

之前逗逗酱的测评已经写的很清楚了,可以参考☞《好医保长期医疗0免赔来了!但可惜是6年的》。

简单来说,就是在6年期好医保的基础上,新增了1万元以下的理赔。

可以报销30%!

也就是说花了5000元,之前是一分钱都不报销,现在可以报销5000 * 30% = 1500元。

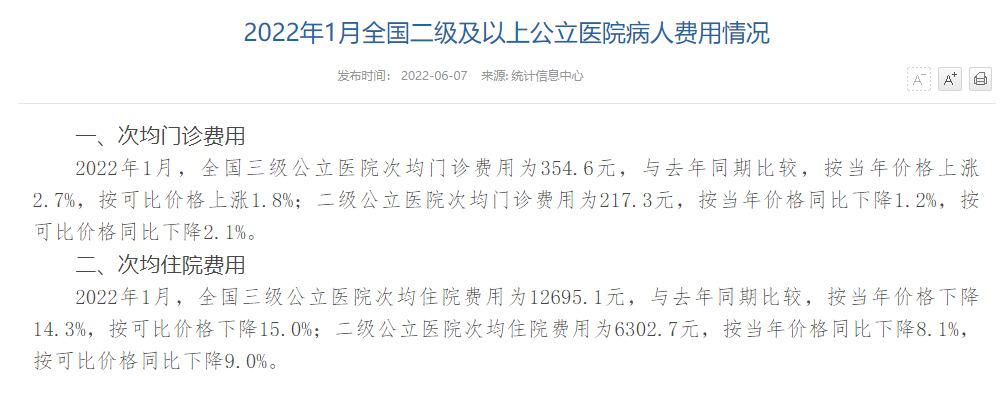

根据国家统计信息中心的数据,目前三甲医院的均次住院费用,才刚刚超过1万一点点👇:

二级医院甚至只有6千多……

所以好医保这种0免赔的模式,虽然有点“标题党”的嫌疑,但确实可以改善不少的理赔体验。

毕竟一分钱不报,和少报销一点,在普通消费者的理赔感官上,可是有天壤之别的。

至于其他保障,除了门诊只有“前7后30天”而非顶配的“前30后30天”以外;

都比较中规中矩,没有什么大坑,连抗癌特药保障也是包含的。

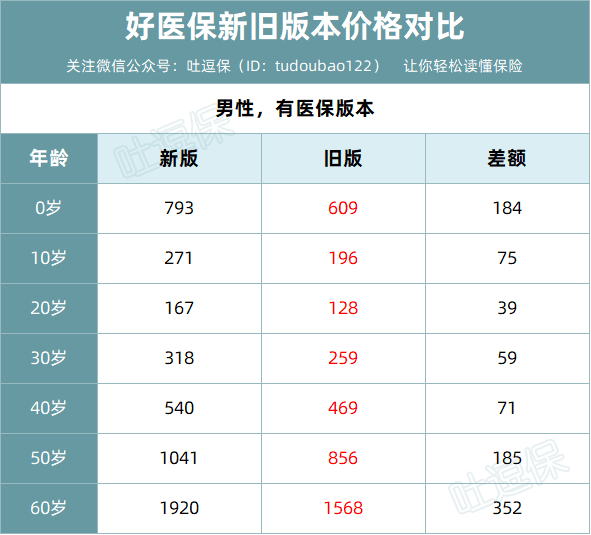

当然保障升级的基础上,价格肯定是也跟着“升级”的~

(制图By吐逗保)

所以总的来说,其实0免赔并不是适合所有人的。

首先,50岁以上的人群,就完全不用考虑了。

因为0免赔,说穿了最多也就是每6年多报销10000 * 30% = 3000元而已。

这还是住院花满1万的情况。

而这6年差的保费,都快到3000快了,真没这个必要……

其次,身体非常健康,平时基本和住院无缘的朋友,也不用考虑升级。

就拿我自己举例,上次住院已经可以追溯到20多年前上小学时的肺炎了……

所以对于身体健康的朋友来说,升级也等于是纯纯白掏钱。

有一份大病保障兜底就足够了,1万元免赔额以下的这3000块,还真没啥必要……

所以说白了,如果好医保0免赔不再调整价格的话,真正适合的也只有可能会经常住院的人群。

比如体弱多病,或者10岁以前的小朋友。

2.

OK~

说完了0免赔适合哪些人群,我们再来说说,升级时需要注意的事项。

首先,除了到期缴费时提示升级以外,老客户也可以免等待期、免健康告知直接进行预约升级👇:

保险公司会对客户过往的理赔记录进行审核,只有审核通过,才可以升级成0免赔版。

当然如果审核结果显示无法升级新版本,也不用担心。

我们还是可以正常续保老版本,进入下一个6年期的保障期,不用担心保障中断。

当然预约升级之后,并不是立马就变更为0免赔了;

还是要等现有保单结束后,才会过渡到0免赔版本。

其次,如果升级成功的话,6年的保证续保周期会重新开始计算。

比如你之前的好医保可能处于第6个保单年度,升级到0免赔保单后,相当于给你的保证续保期间又延长了6年。

因此对于明年即将到期的好医保老客户来说,这次升级还是不错的~

最后,0免赔版本新增了一些免责。

比如把“椎间盘突出症”和“痔疮”做了免责……

想要升级0免赔然后去割痔疮的朋友们,可以歇歇了。

3.

另外这次的升级是针对6年期好医保的老用户,升级之后的0免赔版本也是6年保证续保。

投保20年期好医保的朋友,就别跟着瞎操心咯~

不过说实话,6年期的保证续保周期,其实多多少少还是有点不够看的。

如果你在健康告知允许,等待期又可以无缝衔接的基础上想换一款产品的话,同是人保出品的「☞ 金医保 」,其实是更好的选择。

更便宜的价格,更长的保证续保周期,家庭单还可以享受保费折扣。

完全想不到什么理由不选择它~

如果对保险有任何疑问,表害羞直接来联系我(微信搜索ID:tucaojun888)。

我是吐槽君,爱你们!

——————————

了解更多保险知识,解答更多保险疑问,欢迎关注微信公众号:吐逗保(搜索:“ 吐逗保 ”或“ tudoubao122 ”),让保险不那么枯燥!