首发 | 微信公众号「 吐逗保 」

大家好,我是一本正经的吐槽君。

就剩最后两天,预定利率3.5%的产品,即将全面下线。

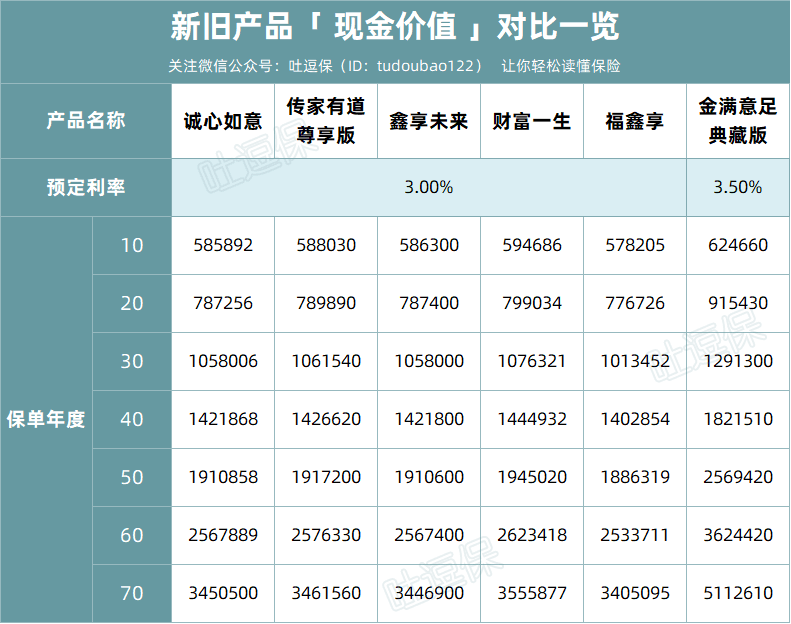

储蓄险不用多说,从新上的几款3.0%预定利率产品来看,收益简直惨不忍睹👇:

(制图By吐逗保)

而各类保障型产品也不太乐观!

从拿到手的资料来看,大黄蜂9号、超级玛丽9号的保费,都有不小幅度的上涨……

总的来说,就是全面涨价!

但哪怕事实摆在眼前,还是会有很多朋友在无限纠结……

- 新品会不会更好?

- 新品真的会涨价么?

- 要不要趁下架前加保一下?

- ……

1.

针对这种“选择困难症”的朋友,我的建议很简单:

先买再说!

当然,我不是忽悠你~

而是因为这次下架的都是长险,而只要是长险都会有一个非常牛叉的期限——犹豫期。

比如像「☞ 重疾险 」和「☞ 定期寿险 」,犹豫期一般都在15天左右;

而像「☞ 年金险 」和「☞ 增额终生寿险 」这类储蓄险,一般也有10天左右的犹豫期。

而在犹豫期内,如果我们想退保的话,可以拿回全部已交保费!

没有任何损失!

所以,我们就可以合理利用这10-15天的犹豫期。

比如,你可以在产品下架前买一款旧产品,然后等着看八月份上线的新产品是什么情况。

如果你认为新产品保障要更好(虽然不可能),或者你认为新产品保费上涨的幅度你能够接受,那就在犹豫期内把购买的旧产品给退保了。

咱就可以拿着退款,美美的选购新产品,美滋滋~

而反之,你也不用后悔没有买旧产品,闹心的睡不着觉!

这相当于是我们有一颗有效期为15天的“后悔药”。

这合理利用起来,还治不好你的选择困难症?!

2.

至于推荐的产品呢,之前在☞《时间紧任务重,这些爆款产品的下架时间定了》已经跟大家说过了。

这里再简单总结下。

首先是影响最大的「☞ 增额寿 」。

推荐「☞ 金满意足典藏版 」,算是目前残存增额寿的收益顶流;

同时减保规则也十分宽松,每年减保没有上限,只要剩余的现金价值 ≥500 元就可以。

算是大多数人目前的最优解。

其次就是「☞ 重疾险 」领域,成人重疾和少儿重疾也有不小程度的保费涨幅:

- 如果预算有限,想选择纯重疾:「☞ 无忧人生2022 」是一个非常好的选择,在不选择中症和轻症的基础上,可以将保费做到非常低;

- 预算正常,追求综合保障和性价比:男性可以选择「☞ 超级玛丽8号暖男版 」,女性可以选择「☞ 超级玛丽8号 」,通用备选「☞ 达尔文7号 」;

- 如果身体状况异常,没办法投保常规产品:可以尝试「☞ 人保i无忧 」和「☞ 中荷超越1号 」的核保,这两款产品的健康告知和智能核保非常宽松。

少儿重疾的话简单一些:

至于「☞ 定期寿险 」,影响就比较小了,目前看来新产品也只是上涨了5%左右的保费。

但那5%也是真金白银呢,有需要,干嘛不省下来呢~

- 身体健康,追求极致价格:首选「☞ 定海柱3号 」或「☞ 大麦旗舰版 」,保障都不错,而且健康告知和免责条款,都非常宽松;

- 结了婚,想夫妻互保的:高性价比定寿首选「☞ 大麦甜蜜家2022 」,一张保单保两人,虽然夫妻共享一张保单,但双方身故保额独立,都有同等的身故保额,若夫妻同时出险的话还能翻倍赔。

3.

总而言之。

无论你再纠结哪款产品,我都建议你先抓紧时间投保。

然后利用产品的犹豫期,再来纠结。

一方面有看得见摸得着的新品可以对比;

另一方面也不用担心,错过还有一天就要下架的旧产品。

合理利用规则,稳的雅痞~

还有就是,真的不要卡在最后时间投保!

每次这种大规模下线的时候,总有“拖延症患者”赶在最后时刻才投保……

但是吧,保险公司它不是12306。

他们的系统可没有经过那种夸张的压力测试。

所以在最后关头投保量巨大的话,它是真的会崩溃给你看。

之前的重疾新规上线也好,互联网新规施行也罢,在最后停售的时候,都出现了这种系统崩溃的情况。

别到时候终于下定决心要投保了,发现没办法投保了,那真是的天大的损失了……

所以千万别拖最后时刻~

有什么不明白的,抓紧时间来问我(微信搜索ID:tucaojun888)。

我是这两天24小时在线的吐槽君,爱你们!

——————————

了解更多保险知识,解答更多保险疑问,欢迎关注微信公众号:吐逗保(搜索:“ 吐逗保 ”或“ tudoubao122 ”),让保险不那么枯燥!