(,,・∀・)ノ゛Hello,大家好吖~我是逗逗酱。

新规重疾上线,到现在也有3个多月了。

成人重疾险目前新品辈出,可选择的产品非常之多。

但是少儿重疾险市场,目前能打的只有一款“妈咪保贝新生版”。

无论宝爸宝妈有什么样的需求,目前可选项确实不多。

终于!

保险公司又想起少儿重疾险这片市场了~

今天就带来第2款值得购买的新规少儿重疾险——『 富德生命惠宝保 』的全面测评。

话不多说,开测~

一、惠宝保深扒解读

先来看看惠宝保的基础保障内容:

(制图By吐逗保,禁止转载)

1、基础保障充实

(1)重疾保障

最重要的说在最前面:惠宝保是一款多次赔付少儿重疾险。

120种重疾,分为恶性肿瘤组、重大器官衰竭组、心肺疾病组、神经系统疾病组和其它疾病综合组共5组,最多可以赔付5次。

在重疾分组上,还是比较合理的,最高的几种重疾基本都分在了不同组别,不影响相互之间的重复理赔。

自然,所有的重疾定义,也是按照新规来的。

比如将TNM分期为1期或较轻分期的甲状腺癌,降级按轻症赔付,保额不超过30%;

再比如严重溃疡性结肠炎,取消了 “必须根据组织病理学特点诊断,并且被保人已经接受了结肠切除和回肠造瘘术”的理赔要求;

再或是新增了严重克罗恩病的保障。

当然,除此之外,重疾的早期赔付也是有的。

不过相较于传统竞品,惠宝保这次的“特别关爱金”做出了很大的创新。

保单前10年,或者年满40周岁以后,额外赔付50%基本保额!

要知道传统竞品一般都是在保单前几年,或者XX岁之前可以额外赔付。

因为重疾一般是年龄越高,发病几率越高。

但是惠宝保创新在40岁之后,也可以额外赔付,就将这项保障的实用性更推上了一层楼。

对于想给孩子配置长期重疾险的家长来说,非常优秀!

(2)中症/轻症保障

- 中症:20种中症,最多赔2次,每次赔付60%基本保额;

- 轻症:32种轻症,最多赔3次,每次赔付30%基本保额。

都无分组,无间隔期,且若被保险人罹患合同约定的中症或轻症,可豁免后续保费,保障继续有效。

保额放眼目前,无论是成人还是少儿重疾,也都是最高标准了。

高发轻症和中症,也都保障齐全,不存在“在看不见的地方偷工减料”的情况。

整体来说基本保障扎实中带着创新,应该会是一段时间内,多次赔付少儿重疾险的旗舰标准了。

2、少儿特定疾病+遗传病,额外赔

买少儿重疾险,需要关注少儿特定疾病保障。

惠宝保自然也是有少儿特定疾病滴~

除此之外,还新增了5种商业保险一般没有的遗传性和先天性疾病。

具体赔付要求:

- 罹患20种少儿特疾,可额外赔付1次,120%基本保额;

- 罹患5种遗传病病,可额外赔付1次,80%基本保额。

即等待期后,首次罹患合同约定的少儿特定疾病或少儿遗传疾病,除赔付首次重疾保险金或第二次重疾保险金外,还会额外给付120%或80%基本保额;

同时,这些特定疾病的理赔金,和我们刚才讲过的“特别关爱金”50%保额是不冲突的,可以叠加理赔。

也就是说在前10个保单年度,或者40岁之后,特定少儿重疾最高可赔付270%基本保额,少儿遗传特定疾病最高可以赔付230%基本保额!

具体病种详情如下:

(制图By吐逗保,禁止转载)

唯一比较遗憾的是,少儿特定疾病中并没有包含“Ⅰ型糖尿病”这一少儿高发重疾。

算是有些美中不足~

PS:“Ⅰ型糖尿病”包含在基础重疾中,只不过没有额外赔付而已。

3、可选责任

惠宝保一共有2项可选责任“恶性肿瘤二次给付保险金、意外骨折保险金”。

(1)可选:癌症二次赔付

具体赔付要求:

首次确诊癌症后,可豁免后期保费,间隔3年后,若再次确诊恶性肿瘤(包括新发/复发/转移/持续),再赔付100%基本保额。

癌症的理赔占所有重疾理赔的80%以上,通常情况下,白血病患者在治愈后的一到两年内复发率可达百分之六七十以上;

所以二次防癌,理应受到大家的重视!

现在只要买重疾险,无论大人、小孩,逗逗酱一般都建议附加上癌症二次赔付责任。

而且附加这个癌症二次赔付的费用非常的低,超级划算~

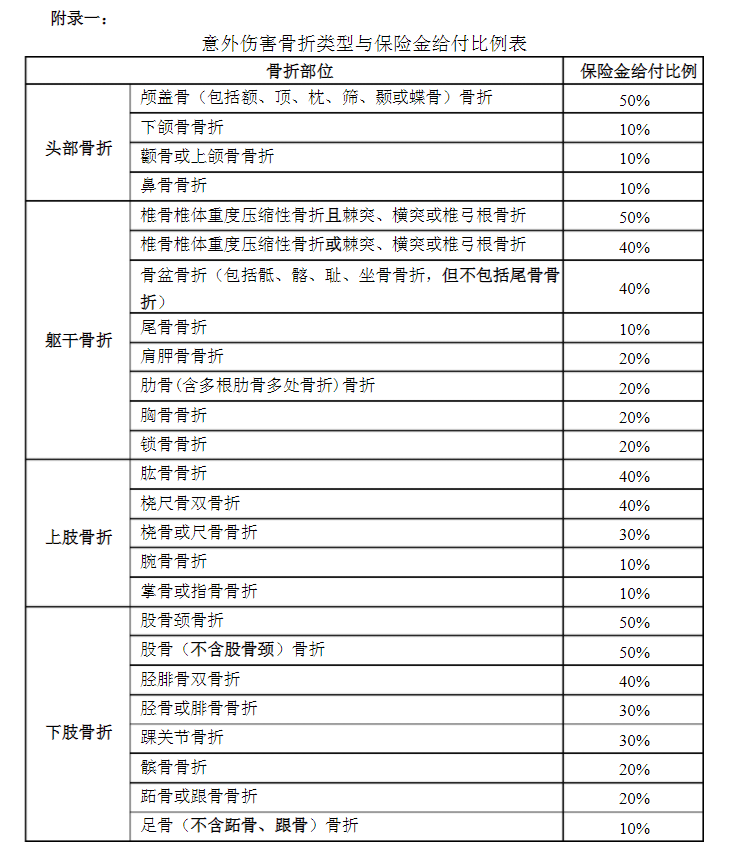

(2)可选:意外骨折保险金

除了对癌症的重视,惠宝保也新增了少儿意外方面的可选责任。

符合下表的意外骨折,会赔付10%保额乘以给付比例:

虽然附加价格不高,但是给付的保额同时也不是很高(注意是10%基本保额乘以比例!)。

属于可有可无的添头,如果觉得给孩子配置意外险也略有不足的话,可以考虑附加这项保障。

4、价格

当然,光说保障不说价格,那都是耍流氓。

惠宝保在保障30年的情况下,比附加重疾二次赔付的妈咪保贝新生版还要便宜一些。

1岁男宝宝,保障50万保额,分20年缴费,每年仅需575元!

不过由于其“特别关爱金”的特殊之处,在保障70岁或80岁的情况下,会比妈咪保贝新生版的保费贵一些。

这也是没办法的事情,毕竟50岁之后罹患重疾的概率直线上升。

偏偏“特别关爱金”在40岁后还会额外赔付50%保额,价格自然会有所上涨。

但总体而言,惠宝保的价格还是非常亲民的,是一款工薪家庭也可以没有太多负担投保的多次赔付少儿重疾险。

二、写在最后

可以说无论从保障还是性价比上,惠宝保在多次赔付少儿重疾险中,均是目前最优解之一。

非常适合想为孩子配置保障力度大的宝爸宝妈。

当然还要再唠叨一下,如果预算有限的话,给孩子配置短期的单次赔付重疾险,不失为一个物美价廉的选择,比如隔壁的妈咪宝贝新生版。

没必要陷入“保险内卷”的焦虑哟~

PS:以上少儿重疾险,大家可以在公众号吐逗保的菜单栏「 吐逗严选 」中找到,自行查看产品详情,测算保费。

目前新规少儿重疾险产品不多,逗逗酱会持续跟进市场最新动态,有新产品会及时地写测评,大家可以多多关注。

希望能帮助到各位宝爸宝妈给孩子买到合适的产品。

欢迎多多转发分享吧,爱你们~

最后,我是逗逗酱,愿每个宝宝都能平安喜乐~

——————————

了解更多保险知识,解答更多保险疑问,欢迎关注微信公众号:吐逗保(搜索:“ 吐逗保 ”或“ tudoubao122 ”),让保险不那么枯燥!