大家好,我是一本正经的吐槽君。

现在很多城市都上线了自己专属的“惠民保”,大多是是当地社保局与保险公司合作的产物。

一般只有当地参加了社保的人群才有购买的资格。

产品形态也大多和百万医疗险非常相似。

于是大家日常咨询的问题主要集中在2点:

这类地区性质的惠民保靠谱么?

惠民保和百万医疗险哪个好/我应该买哪一个?

话不多说,开冲~

一、惠民保的优势

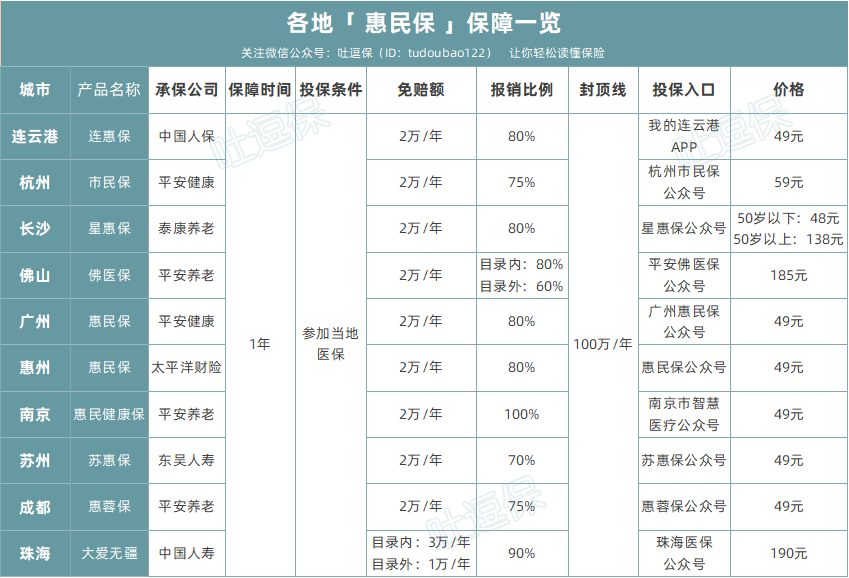

先给之前没有了解过惠民保的朋友,简单看一下这类产品的具体保障情况:

这类产品的保障,基本就相当于弱化版的百万医疗险。

大部分不能100%报销,只能报销70%-80%。

免赔额也稍高,有一些要两万块钱,有一些每项保障都有单独的免赔额。

但是惠民保也有着3点百万医疗险没有的优势。

1、价格便宜

各地惠民保的价格一般都非常便宜,便宜到难以置信。

比如杭州的“市民保”每年只需要59元,南京的“惠民健康保”每年只需要49元。

隔壁的百万医疗险都馋哭了好么!

最重要的是,百万医疗险的保费都是随着年龄走的,年龄50+人群的保费普遍都已经上千元每年了。

而各地惠民保大多和医保一样,所有被保人享受统一费率。

也就是上到99下到刚会走,不限年龄所有人的保费都是相同的。(少数地区会区分50岁以上和以下的费率,但也都很便宜)

这么对比之下,惠民保的价格优势就非常的大了。

2、健康告知/既往症宽松

普通的百万医疗险对于健康告知和既往症的要求都是非常严格的,保的就是一个纯粹的概率,任何逆选择成本都会排除。

而惠民保不同,由于惠民保是保司和政府合作的惠民项目,所以在健康告知和既往症方面要求都比较宽松。

甚至大多数地区的惠民保压根就没有健康告知这一说,无论什么身体状况都可以承保。

只不过会在既往症中稍作限制,但也只是仅针对在投保前已有的几种重大疾病免责:

“被保险人在参保前如已患如下重大疾病,并因此导致在保险期间内发生住院医疗费用,本产品不予赔付;但其他保障范围内的住院医疗费用,仍可申请理赔。”

恶性肿瘤、肾功能不全、肝硬化、肝功能不全、心脏病、脑血管疾病、高血压病、糖尿病及并发症、阻塞性肺病、系统性红斑狼疮、瘫痪、再生性贫血障碍、溃疡性结肠炎等。

其余的疾病,哪怕是非常严重的既往症,一样会理赔!

这个优势对于很多老年人或者身体条件较差的朋友来说,是非常有吸引力的。

3、没有年龄限制

百万医疗险最高承保年龄一般是60岁;

61-65岁就需要购买特定产品了,过了65岁还能投保的产品就基本绝迹了。

而惠民保就比较夸张了,一般只要参加了当地社保,就可以投保。

百岁老寿星买起来也是畅通无阻。

不得不说,有政府合作兜底,底气是足呀!

二、惠民保和百万医疗险,选哪个?

如果只能二选一的话,肯定是选百万医疗险无疑。

无论是免赔额、保障力度、报销比例还是各类附加保障,惠民保都是远远比不了百万医疗险的。

至于保费差价,和那20%-30%惠民保的少报销的费用相比,更是小巫见大巫了。

所以只要经济还负担的起,身体也满足购买条件的话,百万医疗险绝对是最优先考虑的。

当然两者其实也不是非此即彼的关系。

要知道百万医疗险的免赔额通常是排除社保报销外,自己承担的1万以下医疗费用不予报销,1万以上的部分100%报销。

那就也意味着A商业保险报销的钱,符合B商业保险赔付条件的金额,是可以计入B产品的免赔额。

举个例子:

倒霉熊因病住院共花费20万元,社保报销了12万元,自费8万元。

- 如果只有百万医疗险:扣除1万免赔额,可以报销7万元。

- 如果有百万医疗险+惠民保:惠民保扣除2万免赔额报销70%,可以报销(8-2)*70%=4.2万元;

由于惠民保报销的自费部分已经超过了百万医疗险的1万免赔额,所以其余医疗费用百万医疗险可以全部报销!

所以对于大部分惠民保保费只有几十元地区的朋友,也是可以考虑“惠民保+百万医疗险”同时投保的。

毕竟这每年几十块钱少吃顿外卖就出来了,再加上现在百万医疗险依旧没有解决停售风险,真的说不定哪天就用上惠民保了!

三、写在最后

总而言之就一句话:

惠民保可以作为百万医疗险免赔额的补充,也可以作为预防百万医疗险下线的后手,甚至有了百万医疗险不买惠民保也可以,但惠民保绝对不可以直接替代百万医疗险。

毕竟免赔额、保障、报销比例差太多了,而且作为惠民项目,长期销售稳定性着实堪忧。

因此在保险配置上,优先考虑的还是百万医疗险,惠民保只是补充或者备选方案。

我是吐槽君,爱你们!

关注吐逗保,看更多走心文章

原创不易,未经授权禁止公号转载!