大家好,我是一本正经的吐槽君。

最近如果你在街头随机找一个人,问TA是否了解“百万医疗险”;

较大概率的回答是:不知道。

但是如果你问TA是否听说过“惠民保”,那么十个人里至少有七八个人会是肯定的回答。

是的,最近一两年,惠民保就是这么的火~

只要有医保,几十、上百块就能买到百万医疗保障。

最关键的是还不限制身体情况,甚至有的100岁老人也能买!

虽然保障略有不足,但是其投保宽松的特性,简直是身体不好朋友的福音~

但再好的东西,和利益产生关系,那就肯定要出问题。

最近越来越多的保险公司,打着征服的旗号,虚假宣传恶意竞争。

本着“哪里有保司搞事,哪里有保监镇压”的老传统;

这个月2号,银保监发布了关于规范惠民保的相关通知:

简单来说就是3条:

- 不能冒用政府名义进行虚假宣传

- 保障期内不得单方退出

- 保险公司理赔不能拖延时间

从政策上杜绝了惠民保现在,以及之后可能产生的乱象。

总的来说,之后的惠民保可靠性会更高,小白被误导投保的可能性也更低了。

当然,政策再好也不能盲目投保,关于惠民保的基础知识还是要知道的。

今天就把平时大家常问的,关于惠民保的问题,好好的跟大家掰扯掰扯~

一、惠民保的优势

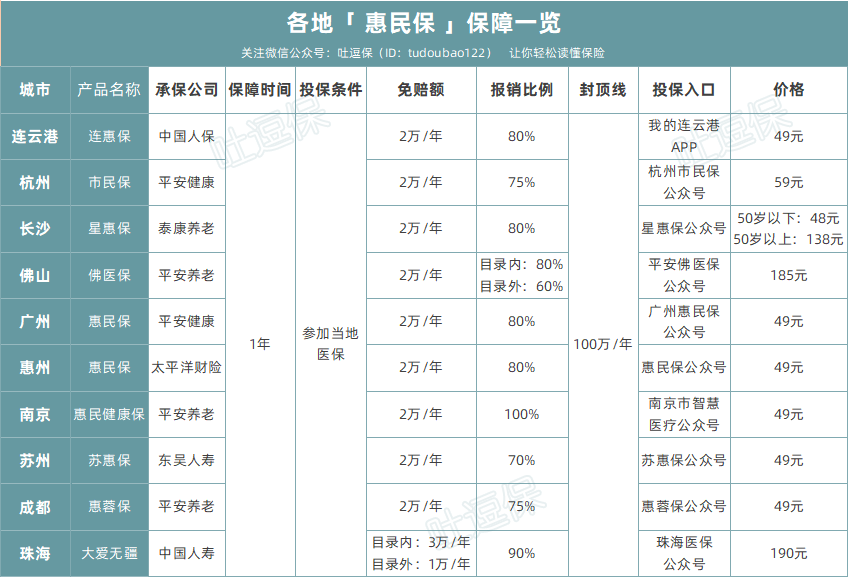

先给之前没有了解过惠民保的朋友,简单看一下这类产品的具体保障情况:

(制图By吐逗保,禁止转载)

这类产品的保障,基本就相当于弱化版的百万医疗险。

大部分不能100%报销,只能报销70%-80%。

免赔额也稍高,有一些要两万块钱,有一些每项保障都有单独的免赔额。

但是惠民保也有着3点百万医疗险没有的优势。

(1)价格便宜

各地惠民保的价格一般都非常便宜,便宜到难以置信。

比如杭州的“市民保”每年只需要59元,南京的“惠民健康保”每年只需要49元。

隔壁的百万医疗险都馋哭了好么!

最重要的是,百万医疗险的保费都是随着年龄走的,年龄50+人群的保费普遍都已经上千元每年了。

而各地惠民保大多和医保一样,所有被保人享受统一费率。

也就是上到99下到刚会走,不限年龄所有人的保费都是相同的。(少数地区会区分50岁以上和以下的费率,但也都很便宜)

这么对比之下,惠民保的价格优势就非常的大了。

(2)健康告知宽松

普通的百万医疗险对于健康告知和既往症的要求都是非常严格的,保的就是一个纯粹的概率,任何逆选择成本都会排除。

而惠民保不同,由于惠民保是保司和政府合作的惠民项目,所以在健康告知和既往症方面要求都比较宽松。

甚至大多数地区的惠民保压根就没有健康告知这一说,无论什么身体状况都可以承保。

只不过会在既往症中稍作限制,但也只是仅针对在投保前已有的几种重大疾病免责:

“被保险人在参保前如已患如下重大疾病,并因此导致在保险期间内发生住院医疗费用,本产品不予赔付;但其他保障范围内的住院医疗费用,仍可申请理赔。”

恶性肿瘤、肾功能不全、肝硬化、肝功能不全、心脏病、脑血管疾病、高血压病、糖尿病及并发症、阻塞性肺病、系统性红斑狼疮、瘫痪、再生性贫血障碍、溃疡性结肠炎等。

其余的疾病,哪怕是非常严重的既往症,一样会理赔!

这个优势对于很多老年人或者身体条件较差的朋友来说,是非常有吸引力的。

(3)投保限制宽松

百万医疗险最高承保年龄一般是60岁;

61-65岁就需要购买特定产品了,过了65岁还能投保的产品就基本绝迹了。

而惠民保就比较夸张了,一般只要参加了当地社保,就可以投保。

百岁老寿星买起来也是畅通无阻。

另外大多数地区的惠民保都没有职业限制,哪怕高危职业也可以投保。

不得不说,有政府合作兜底,底气是足呀!

二、惠民保的相关问题

(1)惠民保需要人手一份么?

那刚才惠民保的好处说了这么多,需要每人人手一份嘛?

当然不是~

惠民保虽然便宜,并且投保门槛低。

但是它并不适合所有人!

由它的优点决定,共有4类人群最适合投保惠民保:

- 65岁以上老人:惠民保一般不限制年龄,而且大多惠民保所有年龄都是一个价格。不像百万医疗险65岁之后很难买到,并且价格超级高。

- 身体状况较差:惠民保健康告知非常宽松,如果商保除外了一定责任,可以用惠民保来补充。

- 从事高危职业:大多数百万医疗险的职业限制为1-4类,而惠民保没有这项限制,武警、消防员这类职业可以无限制投保。

- 预算非常紧张:惠民保的价格比商保要便宜不少,实在对于百万医疗险价格接受不能的朋友,可以考虑用惠民保替代。

总结一句话就是:

买不了百万医疗险的人群,最适合投保惠民保。

(2)惠民保可以跨地域购买么?

虽说现在惠民保火遍大江南北,但还是有一部分地区,并没有属于自己的惠民保。

那这些地区的朋友,可以投保其他开放地区的惠民保么?

大部分是不可以的。

因为大部分惠民保的投保要求,是参加了当地社保。

比如沪惠保,就必须要有上海医保才能买。

当然这些朋友也不要着急,还是有少数几款全国投保范围的产品的。

比如之前比较热门的360城惠保、全民保等等,只要参加了医保,不论哪个城市都可以购买~

(3)惠民保的续保怎么样?

这个嘛,有些一言难尽……

关于短期医疗险,由于保障都是交一年保一年。

所以大多数朋友最关注的还是续保的稳定性。

百万医疗险如此,惠民保也同样。

但是目前为止,所有地区的惠民保都没有出现“保证续保”的产品。

更有甚者,一些地区的惠民保刚推出一两年就草草下线……

再加之惠民保“惠民”的特性,所以我个人对于惠民保的稳定性是一直看衰的。

对于续保有强烈需求的朋友,最好还是配置一份百万医疗险,或者多份惠民保,这样来的更保险一些~

三、惠民保VS百万医疗险

如果只能二选一的话,肯定是选百万医疗险无疑。

无论是免赔额、保障力度、报销比例还是各类附加保障,惠民保都是远远比不了百万医疗险的。

至于保费差价,和那20%-30%惠民保的少报销的费用相比,更是小巫见大巫了。

所以只要经济还负担的起,身体也满足购买条件的话,百万医疗险绝对是最优先考虑的。

当然两者其实也不是非此即彼的关系。

要知道百万医疗险的免赔额通常是排除社保报销外,自己承担的1万以下医疗费用不予报销,1万以上的部分100%报销。

那就也意味着A商业保险报销的钱,符合B商业保险赔付条件的金额,是可以计入B产品的免赔额。

举个例子:

倒霉熊因病住院共花费20万元,社保报销了12万元,自费8万元。

- 如果只有百万医疗险:扣除1万免赔额,可以报销7万元。

- 如果有百万医疗险+惠民保:惠民保扣除2万免赔额报销70%,可以报销(8-2)*70%=4.2万元;

由于惠民保报销的自费部分已经超过了百万医疗险的1万免赔额,所以其余医疗费用百万医疗险可以全部报销!

所以对于大部分惠民保保费只有几十元地区的朋友,也是可以考虑“惠民保+百万医疗险”同时投保的。

四、惠民保如何理赔?

据我的不完全统计,全国各地大概有150款左右的惠民保。

所以每款都拿出来说一下,也不太现实……

但授人以鱼不如授人以渔。

我可以把大致的理赔流程,跟大家说清楚。

大家主要参考一下理赔思路,基本上就没什么问题了。

(1)申请理赔

目前惠民保的理赔结算,基本分为两种方式:

- 同医保院内结算:这种惠民保很“亲民”,和医保一样,在出院的时候,就可以直接结算,不用我们单独折腾,比如广州的穗岁康。

- 单独向保司申请:这种就比较麻烦,需要我们出院以后,拿着相关资料,自己想保险公司报案申请理赔。

第一种同医保一起结算的情况,就不多说了,按照医保窗口工作人员的指导进行理赔即可。

主要说一下第二种情况。

如果需要自己申请理赔,都需要准备哪些资料。

接着往下看~

(2)理赔资料

惠民保的理赔资料,和商业保险理赔时所需的资料,基本相差不大。

以成都惠蓉保为例:

- 理赔申请书

- 身份证/户口本

- 银行卡

- 医院病历

- 医疗费用发票

- 药品处方筏

- 病理诊断报告(如果有)

- 事故材料(如果有)

虽说是用惠蓉保举例,但全国范围内的惠民保,理赔材料也基本都是这些。

当然,某些地区的惠民保可能还会额外需要一到两种理赔材料。

具体的理赔资料,可以在当地惠民保对应的公Z号中查看。

比如说刚才的惠蓉保,理赔资料就可以在惠蓉保的公Z号上,依次点击“理赔服务 – 理赔须知”,就可以找到对应的理赔资料等信息。

(3)具体操作

和大多数的保险一样,惠民保一般也支持两种理赔方式——线上和线下。

线上的话,九成九都是通过“公Z号”。

一般你的所在地惠民保叫什么名字,它的公Z号就叫什么名字。

线下理赔的话,花样就比较多了。

一般惠民保都是政府联合多家保险公司出品。

你可以去任何一家参与的保险公司的线下网点,进行惠民保的理赔申请。

五、写在最后

还是那句话,授人以鱼不如授人以渔。

全国的惠民保150多款,每一款都给大家测评一下也不现实。

所以如果你有投保惠民保的意向,一定要运用平时我和逗逗酱教给大家的,查看条款的方法。

认认真真的捋一遍条款和投保须知。

毕竟比没有保险更惨的,是以为自己有保险但实际并不保障……

最后,惠民保虽然保障略显单薄,但确实给了很多买不了商保的朋友,最后的底气!

趁着新规的发布,也希望惠民保可以越来越正规,走的越来越远。

我是吐槽君,爱你们!

——————————

了解更多保险知识,解答更多保险疑问,欢迎关注微信公众号:吐逗保(搜索:“ 吐逗保 ”或“ tudoubao122 ”),让保险不那么枯燥!