首发 | 微信公众号「 吐逗保 」

(,,・∀・)ノ゛Hello~大嘎好吖,我是逗逗酱。

众所周知,健康状况不好的人,买保险是相当不容易。

尤其是健康告知严格的百万医疗险,完美验证了:

今天你对它爱答不理,明天就让你高攀不起…

因为百万医疗险,几百块就能买到几百万保额,所有意外和疾病住院都能保,杠杆超高。

所以它一向更青睐身体健康的人。

很多慢性病、亚健康人群,想买却买不了。

但要我说,现在的人,哪个身体没点儿小毛病。

年纪不大,这个脂肪肝的,那个高血糖的…

而恰恰这部分人群,又是最需要保障。

好在,有需求就有市场;

之前我测评过的“众安尊享e生(慢病版)”(戳产品名看测评),就是一款专门针对慢性病人群的百万医疗险。

最近我又淘到了一款带病也能买的百万医疗——「 惠享e生慢病百万医疗险 」。

是众惠相互专为三高、肝病、肾病的慢性病人群,设计的百万医疗险。

患有原发性高血压、2型糖尿病、高血脂、脂肪肝、慢性肾病、慢性肝病,都有机会投保!价格还不贵。

一、

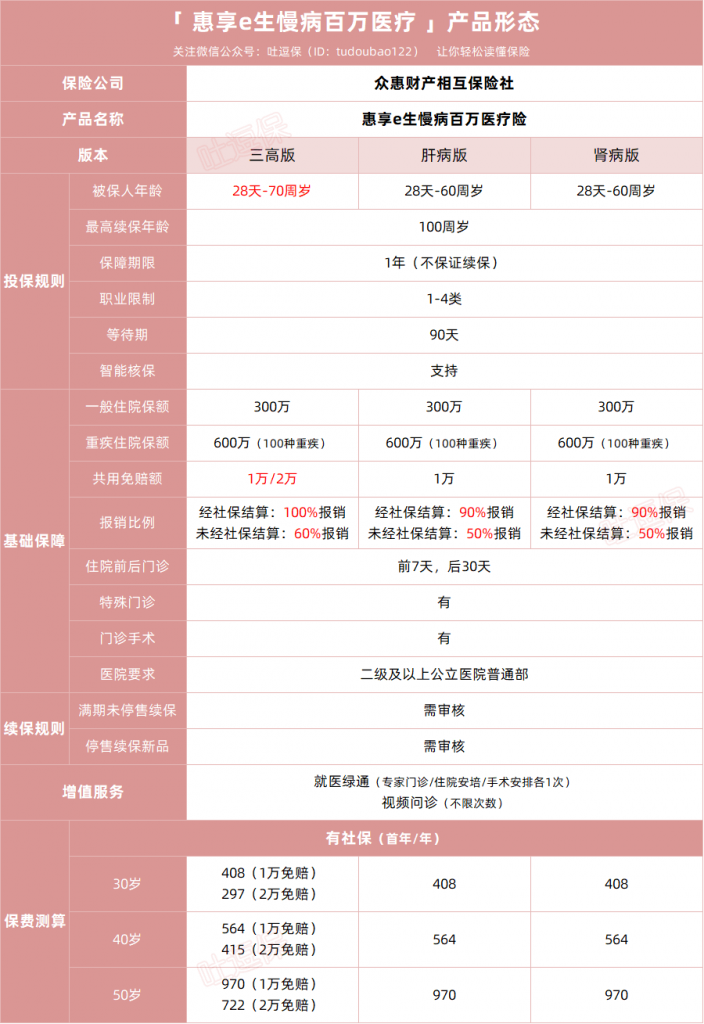

老规矩,我们直观地看看这款产品长啥样:

(双击看大图,制图By吐逗保,禁止转载)

如我们所见,惠享e生根据不同的慢性病分3个版本:

三高版、肝病版、肾病版。

主要在投保年龄、免赔额、赔付比例、保费、适宜投保人群,这几方面有所区别。

患有不同慢性疾病的朋友,可以分别对号入座。

其中三高版,投保年龄最广,最高70岁还能买;

肝病/肾病版,最高60岁可投。

完全覆盖慢性疾病高发的年龄阶段。

不过我想吐槽的是,市面上许多一年期医疗险的等待期才30天;

而惠享e生慢病版百万医疗的等待期却有90天…

保障期总共才一年,好家伙,它直接三个月的时间都不保,未免有点不友好了。

(1)保障责任上呢,和一般百万医疗险差别不大:

一般的意外和疾病住院,保额300万;

如果患100种重疾,保额600万内,花多少报销多少。

无论是住院、住院前7后30天的门急诊,还是特殊门诊、门诊手术,都可以报销~

并且,不限制医保用药。

责任内的自费药、进口药、靶向药等都可以报销。

不过,不同版本的免赔额和报销比例有所区别:

一般医疗与重疾医疗共享免赔额;

三高版的免赔额,可选两档“1万/2万”;

当然,免赔额越高,保费会相对便宜些。

而肝病版/肾病版的免赔额,都是1万。

有社保情况下:

- 三高版:经社保按100%报销,未经社保则按60%报销;

- 肝病版/肾病版:报销比例要低一些,经社保按90%报销,未经社保按50%报销。

这个报销比例,在慢病版医疗险中也不算低了。

但有点遗憾的是,惠享e生慢病版百万医疗缺少了“院外购药”保障。

也就是说,只能报销医院内购买的药,院外购买的药不在保障范围内,大家注意下。

此外,惠享e生还含两项实用的增值服务:

- 就医绿通:专家门诊1次、住院安排1次、手术安排1次,覆盖了全国一千多家医院。

- 视频问诊:不限次数。

治疗流程的多个环节提供更好的服务体验,看病更便捷省心。

(2)核保更宽松,三高人群、慢性肝病、慢性肾病都有机会可投

健康体不用多说,三个版本想买哪个买哪个;

可以提前预防患上三高和相关慢病,导致买不了医疗险的情况。

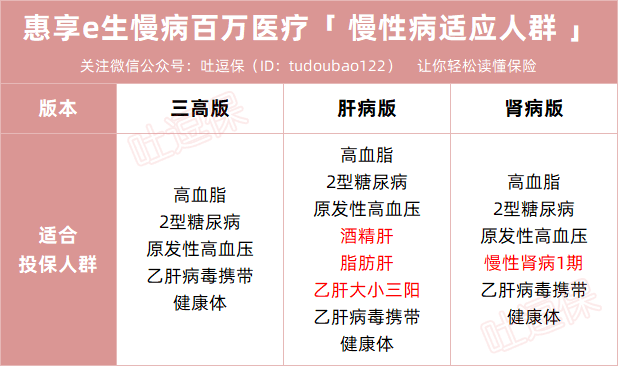

对非标体而言,这三个版本有不同的适应人群:

(制图By吐逗保,禁止转载)

- 三高版:仅针对高血脂、2型糖尿病、和原发性高血压人群。

- 肝病版:除了承保三高版人群外,还增加了酒精肝、脂肪肝、大小三阳人群。

- 肾病版:除了承保三高版人群外,还添加了慢性肾病1期人群。

PS:高血压分为原发性和继发性两种,原发性高血压是指不能发现导致血压升高的确切病因,高血压人群中多数为原发性高血压。

目前市面上,以上提到的慢性病人群,可选择的医疗产品不多,惠享e生慢病版可以说是一大福音。

如果你是因为以上疾病,买不了其他百万医疗险,可以去试试这款产品,核保更有优势。

(3)保费不贵

惠享e生慢病百万医疗的三个版本,同一年龄的保费一致。

有社保情况下,30岁每年408元,50岁一年甚至不到1000块。

总体来说,价格还是蛮具市场竞争力的,性价比足够高。

二、

如果以前因为健康原因,买不了百万医疗险的朋友,可以试试惠享e生慢病百万医疗。

保障充足,放宽对特定慢病人群的限制,价格也不贵,性价比还可以。

切记不要拖延,要不然只会更难买保险…

对产品、健告、核保有啥不明白的,一定要和我们沟通清楚,再下手(微信搜索ID:tucaojun888)。

当然身体健康的朋友,还是建议优先选择正常的百万医疗险,保障会更好。

右戳:☞《超全测评,看看你的百万医疗险买亏了没》。

别忘了“转发分享”哦,啾咪~

我是逗逗酱,愿每个人都能买到适合自己的保险!

——————————

了解更多保险知识,解答更多保险疑问,欢迎关注微信公众号:吐逗保(搜索:“ 吐逗保 ”或“ tudoubao122 ”),让保险不那么枯燥!