首发 | 微信公众号「 吐逗保 」

大家好,我是一本正经的吐槽君。

不知道大家有没有发现,一件有趣的事。

就是越便宜的东西,大家对其保险的接受程度反而越高。

比如碎屏险、运费险,最贵就到车险。

大家的接受程度都非常高。

而价值更高一些的,比如几百万房子的家财险,以及近乎无价的人身险,接受程度反而要低一些。

就……

蛮奇怪的。

今天我们就来讨论一个,大家经常忽略,但其实非常重要的险种——家财险。

1.

由于“家财”的概念非常宽泛,房屋主体属于,装修装潢属于,甚至屋内的财物也属于。

所以保险公司对于家财险的保障,有着非常细致的划分:

- 房屋主体:因自然灾害、火灾、爆炸或不属于房主的第三方坠落和倒塌,导致的房屋主体损失。

- 室内装修:因自然灾害、火灾、爆炸或不属于房主的第三方坠落和倒塌,导致的房屋室内装修损失。

- 室内财物:因自然灾害、火灾、爆炸或不属于房主的第三方坠落和倒塌,导致的房屋室内财务损失。

- 室内盗抢:经公安部门确认的室内盗抢行为而丢失或损坏的直接经济损失。

- 水管破裂:房主的自来水、下水及暖气管道,或邻居房屋或公共区域水暖管破裂,导致的屋内财产损失。

- 第三者责任:在房屋内或因坠物等原因,导致的第三者身故或财产损失。

所以,在购买家财险的时候,一定要理清自己想要转嫁的主要风险是什么,之后才能在挑选保险产品的时候有所侧重。

不然理赔的时候,很有可能会是“这也不赔、那也不赔”……

2.

除了要注意五花八门的保障内容以外,还有一个需要特别注意的事项。

那就是我们人人都讨厌的“免责条款”~

目前市面所有的家财险,基本都有3条:

- 自然灾害中,地震和海啸是不保障的;

- 所有的与房主有关人员(家人、雇佣人员等)的故意或重大过失行为;

- 金银珠宝、证券文玩、奢侈品等财物的损失是不保障的。

所以想要保障这三种情况的朋友,基本可以放弃家财险了。

尤其是第二条,像是出门忘关煤气造成火灾这种,都是属于房主重大过失行为,没办法理赔的!

当然除了这三项基本的免责条款以外,很多产品还会附加一些奇奇怪怪的免责。

下手之前一定要看清楚。

另外,多年来和家财险“斗智斗勇”下来,除了免责条款以外,我觉得大家还应该关注以下三点:

(1)选择水管爆裂附加保障时

尽量选择对破裂原因没有限制、包含水暖管及上下水管、自家和邻居损失都赔偿的产品。

(2)选择室内盗抢附加保障时

尽量选择可以赔偿手机、电脑等物品的产品,毕竟这类物品是最容易丢失的,而很多产品并不保障手机等物品的丢失。

(3)选择室内财务或室内盗抢保障时

在理赔的时候往往需要我们提供损失物品的发票;发票如果也丢失的话,大部分保险公司会要照片等辅助证明材料,所以买完家财险别忘给自己的房子照张全家福!

3.

Ok~

挑选家财险的注意事项,跟大家讲完了。

接下来再给大家推荐两款我中意的家财险:

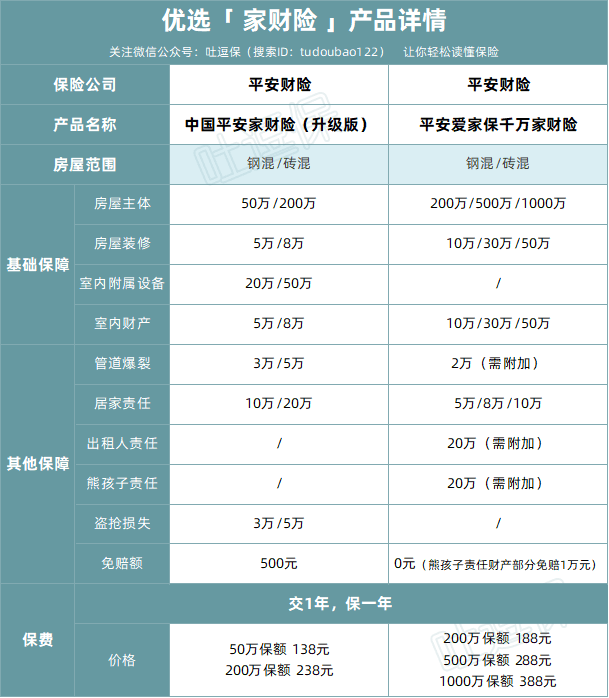

(制图By吐逗保,禁止转载)

不要问我为啥只推荐平安的,因为他家的家财险有点一家独大的意思……

第一款是我家目前的自用款。

保障非常全面,室内装潢及附属设备、室内盗抢、水管破裂和居家责任全部保障。

居家责任类似于第三方责任险,就是因火灾、爆炸或者水管爆裂,造成周围邻居的损失,就可以进行赔付。

对于大多数普通家庭来说,绝对够用。

不过这款产品的缺点是房屋主体,最高只能保障200万,对于一些一线城市来说,有些不大够用。

这些朋友可以考虑第二款,中国平安爱家保千万家财险。

听名字就知道保额挺高~

200万起步,最高1000万。

而且性价比也在线,1000万保额也只需要388元/年的保费。

不过缺点就是,基础保障有些少。

只保障房屋主体、室内装潢财务,以及居家责任。

可选责任也只有三个:水管破裂、熊孩子责任和出租人责任。

- 熊孩子责任:被保险人承担监护义务的被监护人造成第三者人身伤亡或财产损失,保险公司可以进行赔付。人伤0免赔,财产损失10000元免赔。

- 出租人责任:在被保险房屋内因意外事故造成承租人的人身伤亡,依法应由出租人承担的经济赔偿责任,保险公司进行赔付。

是的,水管破裂,想要,得加钱~

投保的时候一定要注意!

哦,对了,差点忘了说。

房屋主体的保障,类似于报销型保险。

房子值多少钱,就买多少保额,如果买多了也不会多赔。

比如一幢 300 万的房子,就不用买 400 万保额,多出的 100 万是赔不了的!

4.

房子可能是我们很多人这一生中,购买的最贵的一件商品了。

虽然房子出现意外的几率并不是很高,但是只要出现事故,一般都是我们很难承受的损失。

所以,给房子加一份家财险还是很划算的,毕竟价格也不高。

但也不必矫枉过正,给房子投保特别夸张的保险,根据自己的需求有的放矢即可。

我是吐槽君,爱你们!

——————————

了解更多保险知识,解答更多保险疑问,欢迎关注微信公众号:吐逗保(搜索:“ 吐逗保 ”或“ tudoubao122 ”),让保险不那么枯燥!