(,,・∀・)ノ゛Hello~我是逗逗酱。

随着定义更新越来越近,目前全保险行业都纷纷在等新重疾定义的落地颁布。

可以说,受重疾新规的影响,重疾险市场现在基本进入了一个新产品供应空窗期;

不仅如此,一些优秀的重疾险更是频频出现责任下架、产品停售等情况。

最近我们接到光大永明人寿的通知:

逗逗酱很中意的「 嘉多保重大疾病保险 」将于“2020年9月30日23点59分”全网下架。

嘉多保是我在评测过的重疾险里,最推荐的“多次赔付”重疾险之一。

自其上线以来,凭借着独特的产品优势,销量一直很好。

这次下架,逗逗酱也是实名惋惜。

因为好的重疾险产品,在当前无增量的市场环境下,存量渐渐不足。

这也提醒着大家,重疾险的配置,你要抓点紧了!

如果你着急买重疾险,又想买多次赔付的,可以考虑一下“嘉多保”,综合性价比高,健康告知相对宽松。

当然推荐大家买,但也要大家买的明白,下面逗逗酱就和大家一起来回顾一下。

一、嘉多保为什么值得买?

我们先来温习一下,嘉多保长什么样:

嘉多保重疾险的产品形态并不算很复杂。

基础责任包括:

重疾分6组赔6次(含重疾额外赔付) + 中症不分组赔2次 + 轻症不分组赔3次 + 身故保险金 + 高残/疾病终末期保险金 + 被保险人豁免。

此外,还有可选责任“恶性肿瘤多次赔”、“投保人豁免”,保障责任还是挺全面实用的。

接下来,我们就来看看嘉多保值得买的点在哪里。

1、恶性肿瘤单独分组

嘉多保保障110种重疾,分6组,最多可赔付6次,每次赔付100%保额,赔付间隔期180天,含被保险人重疾豁免。

同时嘉多保的重疾保障中也含“重疾额外赔付”:

在保单生效后的10年内且不超过50周岁,首次确诊重疾,可额外赔付20%保额。

这种重疾额外赔保障算是目前重疾险的标配了,增加了顶梁柱高负担时期的保障。

不过相对目前其他热门多次赔重疾险来说,嘉多保的额外赔要求更严格,赔付比例也会低一些。

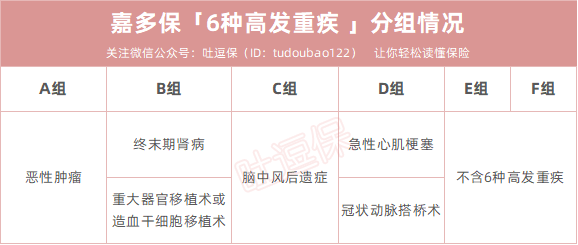

另外,判断一款多次赔付重疾险的重疾分组好不好,关键还要重点关注“必保的、发病率最高的6种高发重疾(占重疾险总理赔率的90%以上)”的分组情况是否合理。

嘉多保的高发重疾分组情况如下:

分组多次赔重疾险中癌症单独分组的,比癌症不单独分组的好。

因为癌症发病率高,癌症如果单独分组,理赔了也不会影响其他疾病的理赔。

但如果把癌症散落到各个组里,一旦癌症理赔,其他疾病自动失去了理赔机会。

而嘉多保就做到了将最高发的“恶性肿瘤单独一组”,理赔过癌症也不会影响其他高发重疾的赔付,对于消费者来说更有利。

其余高发重疾(如重大器官移植术、终末期肾病、脑中风后遗症、急性心肌梗塞、冠状动脉搭桥术),分散在不同组别,总体分组条件还不错。

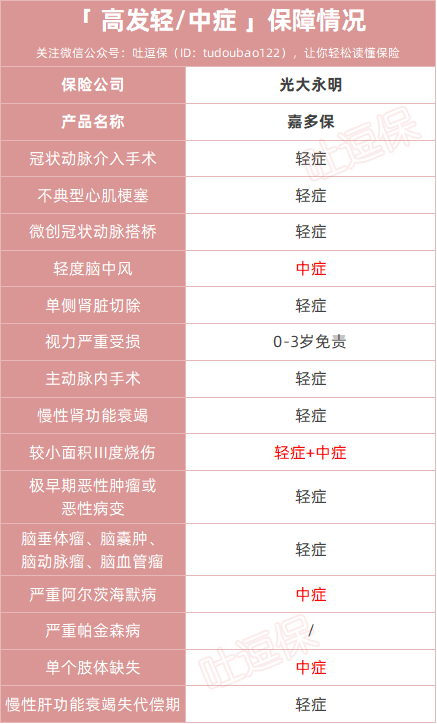

此外嘉多保对高发中症/轻症的覆盖足够全面,保障也不错:

2、可附加癌症多次赔

随着检测手段的提升,疾病越来越容易在早期被发现。

随着医学技术的发展,疾病的治愈率会越来越高,比如部分癌症的治愈率就高达80%。

所以,很多人购买重疾险时,都会附加癌症二次赔。

而嘉多保最大的亮点,莫过于“可附加癌症三次赔付”。

不过需要注意的是,嘉多保的癌症多次赔付和我们之前常见的癌症多次赔付略有不同,实际上是一款独立于主险之外的附加险(产品名称为康保无忧)。

该款附加险在第一次罹患癌症时,赔付金为“返还已交保费”,3年间隔期后的第二次及第三次“赔付基本保额”。

举个例子,倒霉熊购买了50万的嘉多保,并附加了30万的癌症附加险:

- 若第一次罹患的重疾为癌症:第一次主险赔付一次基本保额50万,癌症附加险返还所交保费;

间隔期3年后,第二次罹患癌症,主险由于癌症保障终止,所以不会参与赔付,而附加险会赔付基本保额30万。 - 第一次罹患的重疾非癌症:主险赔付基本保额50万时,癌症附加险并不会参与赔付,而是等待以后罹患癌症后,再进行正常赔付(即首次赔付已交保费,第二三次赔付保额)。

看着有点绕,简单来说就是:

无论哪次罹患癌症,都会有一款保险(主险或附加险)赔付基本保额,最多可以赔付三次癌症!

同时也没有设置理赔的“隐形门槛”,像新发、复发、转移、仍然存在的恶性肿瘤,都能赔。

3、健康告知和核保相对宽松

嘉多保的健康告知只有七条,其中1条针对儿童,1条针对女性,成年男性只有5条健告要求。

同样嘉多保的智能核保也较宽松,比如“甲状腺结节”:

- 明确BI-RADS分级1级可以直接标准体承保;

- 分级2级的,如果是囊性结节且小于1.5cm,也可标准体承保。

4、赠送增值服务

在等待期后首次确诊或疑似重疾,可以免费享有一次“光之翼·护佑天使”增值服务。

附赠服务包括:

重疾专属顾问、专家门诊预约,全程导医、快速住院安排及手术绿色通道等。

虽然名字很中二,但对于身患重疾的人来说还是非常实用贴心的~

到这里,可能还有朋友会担忧:

光大永明人寿靠谱吗?

这个问题大可不必担心。

光大永明人寿保险有限公司成立于2002年4月22日,由实力雄厚的中国光大集团与具有逾百年海外寿险经验的加拿大永明金融携手组建,是中国光大集团控股的国有保险企业。

目前注册资本金为54亿元人民币,资本实力位于国内寿险公司前列。

同时,光大永明人寿已在全国开设了23家省级分公司,120多家经营机构,业务范围覆盖了全国80%的人口区域。

从其官网披露的数据来看,光大永明2020年第二季度的偿付率为246.11%,偿付能力充足。

作为一家企控股背景的国有大保险公司,在国内强监管的环境下,对于产品安全性、公司靠谱程度,大家大可放心。

另外,产品停售会不会影响保障?

不会!在停售前投保的,保障和理赔都不受影响,不用担心。

总而言之,回归到嘉多保产品本身,保障全面、价格适中,性价比确实不错。

逗逗酱建议看重癌症多次赔付保障的人群,可以选择「 嘉多保重疾险 」附加癌症3次赔付。

癌症多次赔付保额可自由选择,间隔期短,且可以额外赔付3次。

了解嘉多保投保详情,长按识别下方二维码:

二、写在最后

作为多次赔付重疾险代表性产品之一的嘉多保,保障的确不错,但别盲目买。

买保险要量体裁衣,需求不同选的产品自然不一样。

多次赔付重疾险更适合有家族遗传病史,或保险预算充足的人群。

先看自己有没有这个需求,如果你觉得合适,那就趁着没下架,赶紧上车,别错过。

再重申一遍,嘉多保将在9月30日23点59分下架。

如果大家对于嘉多保还有任何疑问,或者不知道自己适不适合购买,可以找我们帮你参谋一下,有问必答,在线等撩👇:

同时,如果你的健康保障还未配置齐全,也可以加我们沟通,为你量身定制一份科学保障方案。

当然如果你预算不多,只想买定期的重疾险,或是有其他个性化需求,咱就再挑挑别的,也不是非它不可。

感兴趣、有需求的朋友可以看看这两篇,或许会有收获:

别忘了“在看”、“点赞”、“分享”三连哦,比心~

最后,我是逗逗酱,愿我们都能明明白白地买保险!

关注吐逗保,看更多走心文章

原创不易,未经授权禁止公号转载!