首发 | 微信公众号「 吐逗保 」

(,,・∀・)ノ゛Hello~大噶好呀,我是逗逗酱~

保司开门红核保已经开始一段时间了,最近不少朋友都通过人工核保,买到了自己心仪的产品。

但还有一部分朋友,所患的疾病非常尴尬。

比如三高、乙肝这一类。

说轻吧,智能核保又过不去,或者过得去也需要除外责任。

说重吧,又没到需要人工核保的程度,一旦拒保留痕,那就得不偿失了。

所以不上不下的,就卡在这里了……

前两天在☞《开门红核保放水第二波!健康异常的朋友看过来》里跟大家说了:

「☞ 超级玛丽9号 」不单开启了人工核保活动,而且计划在近期上线加费承保审核。

一些会影响理赔概率,但是又没有那么严重的疾病,可以增加保费之后以标体承保。

不需要除外任何的疾病!

题目都剧透了,这项功能上线咯~

一、

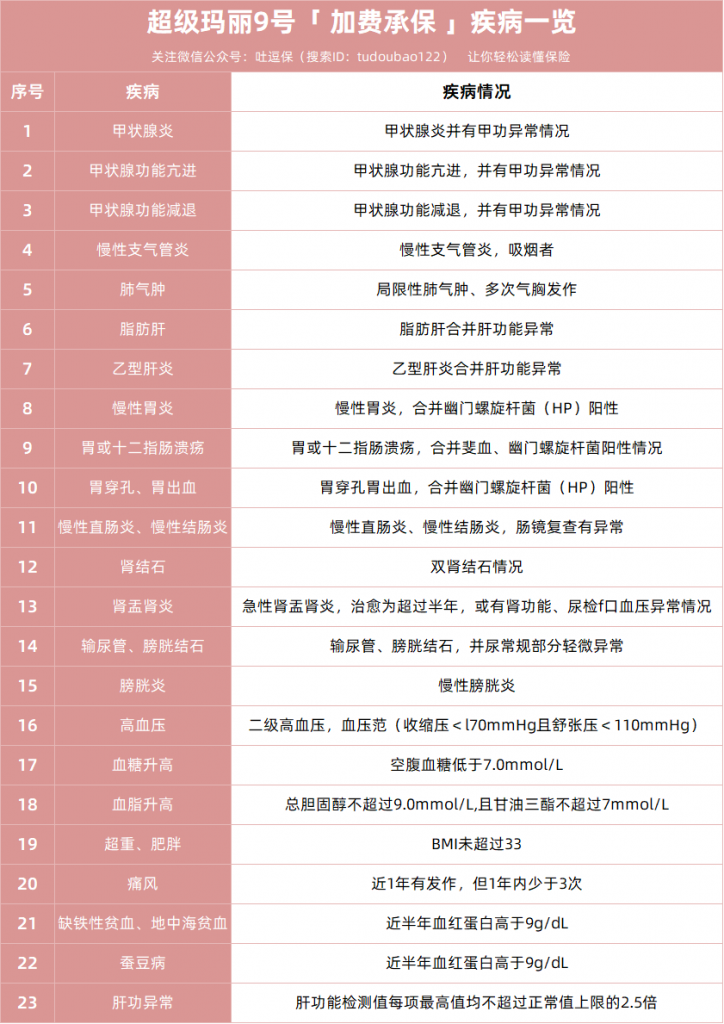

废话不多说,直接来看本次开放加费承保的疾病👇:

(制图By吐逗保)

这里面有几个疾病,非常值得说一说。

首先是高血压。

很多产品对于收缩压160是红线,无论是智能核保还是人工核保,只要高于这个红线一律是拒保。

就算低于这个红线,高于140也是麻烦事,很可能除外承保。

而超级玛丽9号这次,基础的健康告知就放宽到了160。

也就是只要你的收缩压小于160,舒张压大于100,不用任何告知,可以直接投保。

而且只要收缩压没有超过170,舒张压没有超过110,也可以通过智能核保告知加费承保,不会除外高血压导致的重疾!

其次就是肝功异常。

一般重疾险的核保要求,是不能超过正常值的1.5倍,否则就会拒保。

不幸罹患过肝炎,或者身边有乙肝朋友的人都知道,肝功超个1.5倍,简直再轻松不过了……

这次超级玛丽9号把加费承保的上限,增加到了2.5倍。

一般来说只要控制很好的肝炎,或者其他肝部疾病,都可以满足这个要求。

尤其是乙肝,发展成肝癌的可能性非常高。

加费承保不除外肝癌,真的是瞌睡遇到枕头,完美~

除此以外,高血脂、高血糖、甲状腺类疾病、乳腺类疾病、肺结节等符合条件均有机会投保超级玛丽9号;

另外肥胖(BMI超过30)从智核拒保也优化为可加费承保。

所以,如果已经有一些疾病,不妨可以先考虑投保「☞ 超级玛丽9号 」尝试智能核保,说不定有一些意外的惊喜结果~

二、

当然,也不用担心加费很多!

虽然不同的疾病的种类及数量、不同的保障方案等,加费的比例都是不一样的。

但总体来说,都在大家的可接受范围内。

以加费非常多的肝功能异常,举个例子:

30岁倒霉熊,肝功能异常值大于正常值2倍(谷丙转氨酶ALT82(正常值小于40),谷草转氨酶AST95(正常值小于40),谷氨酰转肽酶GGT90(正常值小于60)。

被多款重疾险拒保后,尝试投保超级玛丽9号,智能核保结论为加费承保。

如果倒霉熊选择30年交保终身的情况下:

- 必选责任,保费上涨23%,预估保费4007元。

这个价格,完全在普通工新家庭的接受范围内。

毕竟患有肝炎的朋友,做梦都想有个保障肝癌的重疾险,这点加费真的不算啥……

三、

最后关于超级玛丽9号的具体测评,可以戳☞《第一款3.0%重疾险来啦~超级玛丽9号全面升级》。

逗逗酱已经做过超级详细的分析。

简单来说,超级玛丽9号即使撇去核保的加分项,依旧是目前逗逗酱最推荐的成人重疾险。

性价比非常之高!

如果不知道怎样操作核保,或者不知道是否符合投保标准,也可以直接联系我们(微信搜索ID:tucaojun888)。

客观、中立、靠谱哟!

欢迎多多转发分享,爱你们~

我是逗逗酱,愿我们都选到最适合自己的保险!

——————————

了解更多保险知识,解答更多保险疑问,欢迎关注微信公众号:吐逗保(搜索:“ 吐逗保 ”或“ tudoubao122 ”),让保险不那么枯燥!