(,,・∀・)ノ゛Hello~大噶好,我是逗逗酱~

国富人寿前段时间刚在定期寿险市场有了一番作为,推出了一炮而红的定海柱1号,将定期寿险的价格拉到了新低,可谓是名声大噪。

这不最近,国富人寿抓住2019年度的尾巴,再次将手伸到了重疾险的线上市场,推出了本年度压轴的单次赔付重疾险——「 嘉和保重大疾病保险 」(备案产品名称“国富人寿国富安康重大疾病保险”)。

号称击穿现有单次重疾的男性费率,是一款性价比非常高的单次赔付重疾险产品。

当然费率低不代表优质,下面逗逗酱就来好好扒一扒这款嘉和保重疾险,一探真容。

一、国富嘉和保深扒解读

嘉和保重疾险由国富人寿保险公司承保。

国富人寿的最大股东是广西投资集团(广西自治区人民政府100%股权),国企背景,而唯品会也是它家股东之一,可谓强强联手。

其官网年度信息披露报告中显示,截至2018年四季度末,综合偿付能力充足率和核心偿付能力充足率均为1977.57%,资本充足,偿付能力状况良好。

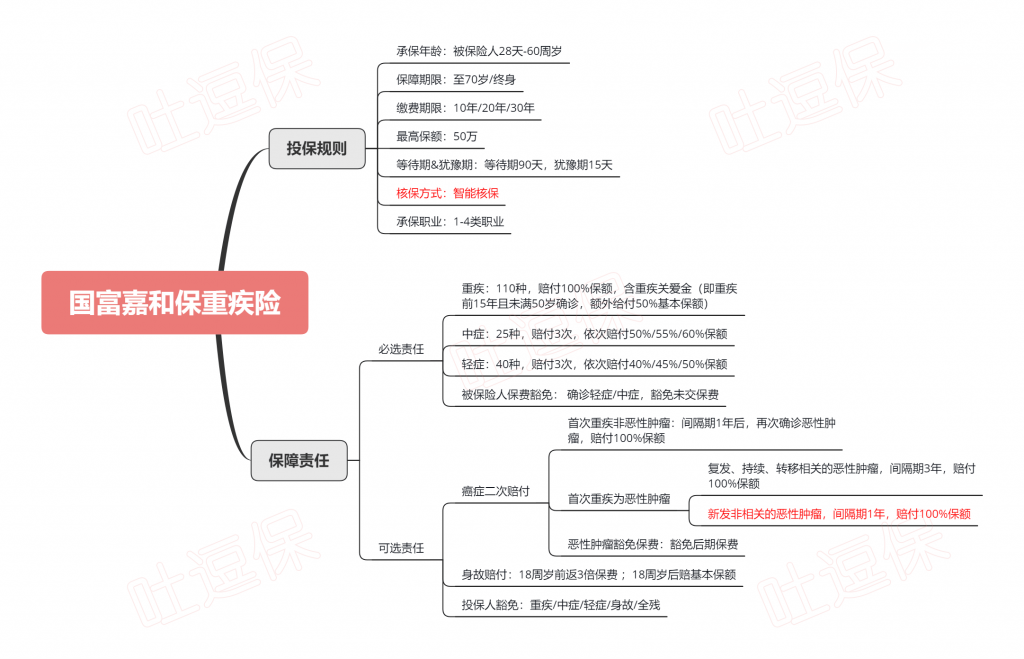

1、产品基本形态

可以看到,嘉和保也是一款能切换储蓄型和消费型形态的重疾险产品,整体保障全面且均衡。

必选责任为“重疾(含重疾关爱金)+中症+轻症”,可自由选择是否附加“癌症二次赔付”、“身故/全残”、“投保人豁免”,保障期限可选“保至70周岁或终身”,满足不同人群的需求。

接下来逗逗酱再来解读一下,嘉和保的具体保障内容及特色。

2、保障内容及特色

(1)含重大疾病关爱金

嘉和保重疾险保障110种重疾,赔付1次,100%基本保额。

这跟同类重疾险相差无几,值得一提的是嘉和保含“重疾关爱金”:

即前15年且在51周岁前首次确诊罹患重疾,额外赔付50%基本保额,相当于可获得150%重疾保额的赔付。

赔付力度处于市面保险产品的前列,但没到达最优。

同类重疾险达尔文2号的重疾额外赔是“60岁前首次患重疾,即可额外赔50%保额”,相较之下,嘉和保的限制条件更严格一些。

(2)中症、轻症递增赔付,赔付比例高

嘉和保的中症、轻症首次赔付比例属于市场中很高的一类了;

不仅轻症保额递增赔付,达市场最优水平,中症保额也可递增赔付,而且中症赔付次数比同类重疾险还要再多一次。

- 中症保障:25种中症疾病,赔付3次,给付金额依次递增:50%、55%、60%保额,含被保人中症豁免。

- 轻症保障:40种轻症疾病,赔付3次,给付金额依次递增:40%、45%、50%保额,含被保人轻症豁免。

而嘉和保对11 种高发轻症的覆盖情况如下:

总体表现还算不错,嘉和保将轻度脑中风定义为中症,赔付保额更高,较小面积III度烧伤也拆分为轻症状态与中症状态。

不过缺少了慢性肾功能障碍,略有遗憾。

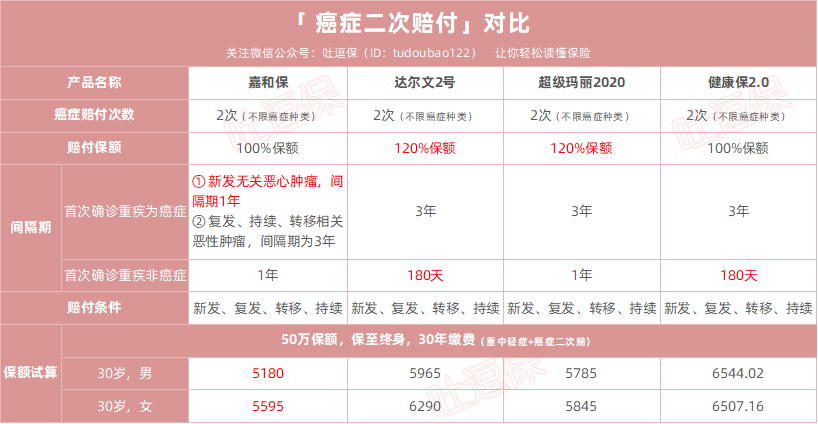

(3)可选:癌症二次赔付

一般产品的癌症二次赔付间隔期是这样设置的:

- 首次确诊重疾非癌症:间隔1年后确诊为癌症,再赔付100%保额;

- 首次确诊重疾为癌症:间隔3年后再次确诊为癌症(包括持续、复发、转移、新发),再赔付100%保额。

而嘉和保最大的特别之处就是,将“首次确诊重疾为癌症”的情况作了拆分:

- 首次重疾为恶性肿瘤,第二次确诊的是新发的恶性肿瘤,间隔期仅需1年;

- 首次重疾为恶性肿瘤,第二次确诊的是复发、持续、转移相关的恶性肿瘤,间隔期则需3年。

这在同类重疾中是难得的突破,逗逗酱做了个对比图,更清楚:

我们可以看到,同类重疾险的首次癌症(无论二次是新发、复发、持续、转移)间隔期都是3年,首次非癌间隔期为1年/180天。

而嘉和保对首次癌症做了细化,首次癌症、二次新发癌症的间隔期只需要1年,算是一个进步。

虽然嘉和保的首次为非癌重疾,发生恶性肿瘤赔付的间隔期为1年,相比达尔文2号和健康保2号的间隔期180天,略长;

但它附加癌症二次赔的话,仅加价8%左右,整体保费价格还要低于其他三款,性价比很高,推荐附加。

此外若嘉和保附加癌症二次赔保障责任,被保险人豁免则变为:若罹患条款约定的“重疾/轻症/中症”,可豁免后续保费。

(4)可选:身故保障

- 18周岁前,赔付3倍已交保费;

- 18岁周后,赔付100%基本保额。

不捆绑身故责任,保至70岁,身故责任可选可不选。

不过附加保费有些高,保终身附加身故责任,嘉和保加价77%左右,而且有7条免责,因此逗逗酱个人不建议附加。

(5)费率优秀,尤其是男性

只要不带身故责任,费率又创新低,特别是给男性购买。

以终身保障基础责任为例:

30岁男性终身保障基础责任(重疾+中症+轻症),保费仅为超级玛丽2020的9折。

总的来说,嘉和保的基础责任、基础责任加恶性肿瘤二次赔责任,都是男性费率更优;

而女性购买嘉和保的基础责任加恶性肿瘤二次赔责任,费率的优势也很明显。

此外,嘉和保线上最高投保年龄放宽至60周岁,55岁可选最长交费年期20年,60岁最长交费其10年,降低缴费压力。

可选双豁免责任,投保人豁免支持智能核保。

当然,嘉和保也有其不足之处:

- 高发轻症缺少了慢性肾功能障碍,这个轻症对应的重疾是“终末期肾病”;

- 健康告知严格,问询到2年内疾病住院史以及BMI值、贫血等,不过好在支持“智能核保”,不满足的朋友可以尝试,不会留下痕迹;

- 职业限制在1-4类,稍显严格。

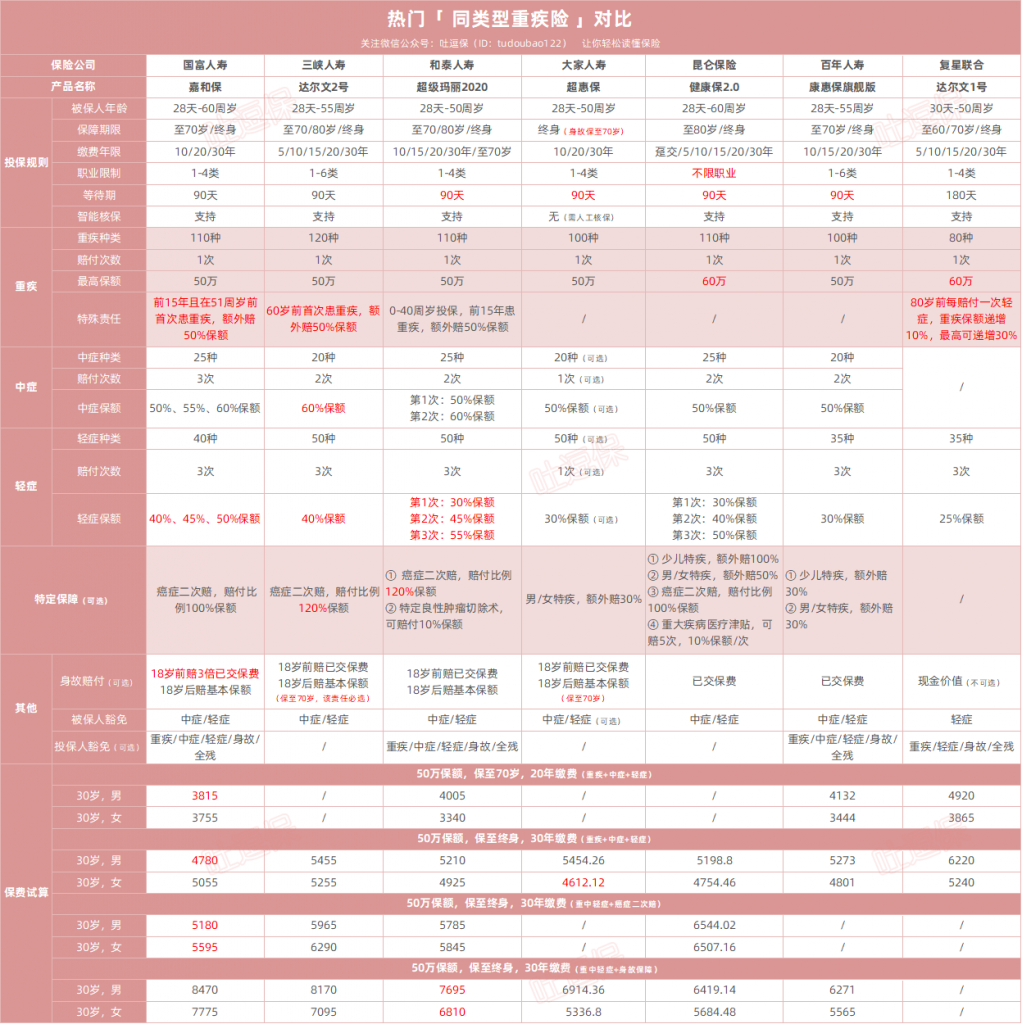

二、同类型重疾险对比测评

逗逗酱将嘉和保与当前市场性价比较高、且各具特色的6款同类型重疾险,进行了详细的横向对比。

具体产品如下:

- 嘉和保重疾险

- 达尔文2号

- 超级玛丽2020

- 健康保2.0

- 超惠保重疾险

- 康惠保旗舰版

- 达尔文1号

详细对比图:

直接说结论:

不带身故责任情况下嘉和保是全面占优的。

追求极致性价比的男性朋友,无论是保至70岁还是终身,目前首选“国富嘉和保”,男性价格非常便宜,性价比超高。

而女性同胞们,附加癌症二次赔的话可以考虑“国富嘉和保”,其他情况还是隔壁的“超级玛丽2020”或“达尔文2号”更优秀一些。

了解嘉和保投保详情,可长按下方二维码:

PS:以上重疾险,大家都可以在「 吐逗严选 」中找到,可自行测算保费。

三、写在最后

总而言之,国富嘉和保的性价比非常不错,特别是不附加身故责任时,是目前价格最低的。

有需要的朋友,尤其是男性,可以关注一下。

若你对产品或核保有任何疑问,都可以加吐槽君微信,专业解答👇:

如果认可这篇文章,不妨多多转发分享吧,爱你们~

最后,我是逗逗酱,愿你我都能选到最适合自己的保险!

关注吐逗保,看更多走心文章

原创不易,未经授权禁止公号转载!