(,,・∀・)ノ゛Hello,大嘎好呀,我是逗逗酱~

话说,重疾险市场的内卷,真的是愈演愈烈…

不知道老读者们,对2020年击穿男性费率的“国富嘉和保重疾险”还有没有印象?

在当时,它可是因为价格便宜,火速出圈,红极一时…

直到因为新规发布下架后,还被很多人念念不忘。

所以,国富人寿将嘉和保全面升级,王者回归,取名——「 光武1号·嘉和保2021重疾险 」,号称费率再创新低。

当然费率低不代表优质,逗逗酱还得一探真容。

看完后的我,直呼好家伙…

保障责任的确好,再加上价格便宜,性价比高的,我都心动了。

一、

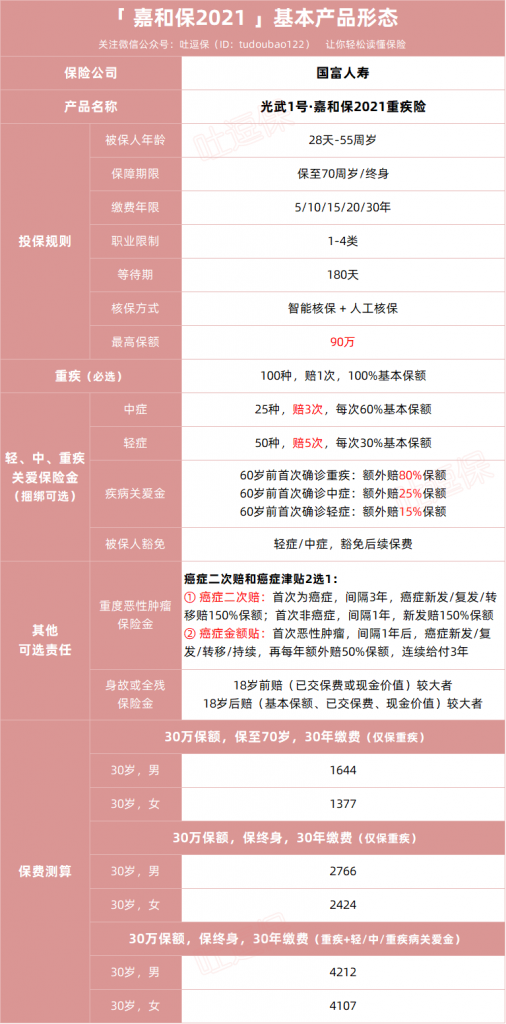

光说不练假把式,我们直接看看升级后的嘉和保2021长什么样:

(双击放大,制图By吐逗保,禁止转载)

升级后的嘉和保2021,一改之前的产品形态;

基本盘变为单次赔的“纯重疾险”。

除了重疾保障为必选项外,其余全都是可选项。

选择权都在你,想怎么组合就怎么组合~

不过它的等待期有180天,有点长…

(1)必选保障-重疾

光武1号·嘉和保2021的重疾保障虽然特别简单。

- 保100种重疾,赔1次,100%基本保额。

但亮眼的是,市面罕见的高保额。

18-40周岁,最高可以买到90万。

在目前重疾险中一骑绝尘。

要知道,市面上的重疾险最高保额大多是50万。

你想要高保额,那就得多家公司组合投保…

这下好了,嘉和保2021一次性可以买到90万,完全能够满足高保额人群的需求。

PS:不过需要注意,这只是纯重疾保额可达90万,如果附加其他保障,最高可投保额会降低。

更神奇的是,价格还不贵。

裸重疾的价格,实实在在的地板价~

只选纯重疾责任,30岁男/女,50万保额,保至70周岁,30年交:

- 男性只要2740元/年,女性只要2295元/年。

如果选择保至终身捏:

- 男性需4610元/年,女性需4040元/年。

花2000多,便可以买到50万的高额重疾保障,性价比不要太高。

非常适合预算不多的、或有加保需求,想要高保额的朋友,买买买。

(2)可选保障

嘉和保2021这次升级,不仅吸取各家长处;

同时还夯实完善了可选保障的细节部分。

不过相比必选的重疾保障,它的3项可选责任:

- 轻、中、重疾关爱保险金

- 重度恶性肿瘤保险金

- 身故或全残保险金

相对会复杂一些…

① 可选:轻、中、重疾关爱保险金

首先可选责任①里有四项保障,包括:

- 轻症 + 中症 + 60岁前疾病关爱金 + 被保人豁免。

不过要注意,这四项保障是捆绑销售的,必需同时附加,无法单一选。

其中轻症、中症、被保人豁免,好说:

- 中症:25种,不分组赔3次,每次赔60%基本保额;

- 轻症:50种,不分组赔5次,每次赔30%基本保额;

- 被保人豁免:被保险人罹患约定的轻症或中症可豁免后续保费,保障继续有效。

中症和轻症赔付次数,都优于市场标准。

中症的赔付比例,更是高于同类大多数产品。

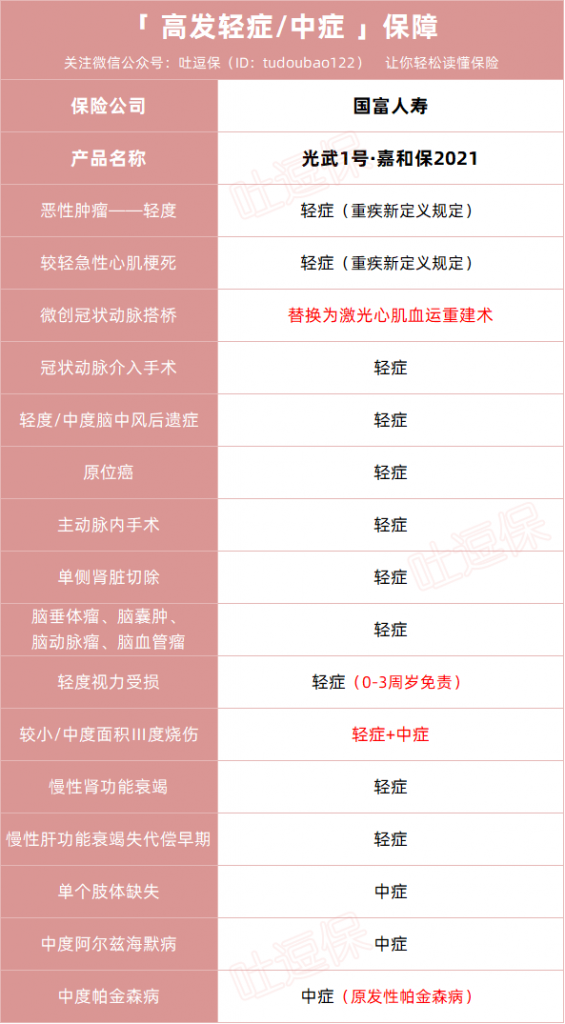

当然,想要更容易拿到理赔,高发轻症/中症的覆盖一定要全。

但这一点,需要花时间细细研究、对比条款。

逗逗酱用了大半天时间,认真核对条款中的病种及细节。

发现升级后嘉和保2021还算诚意满满:

(制图By吐逗保,禁止转载)

如我们所见,嘉和保2021对常见的高发轻症/中症,均有保障,表现不错~

同时还弥补了旧版嘉和保轻症缺少“慢性肾功能衰竭”的缺憾!

自此,嘉和保2021的高发轻/中症无短板。

我们再说“疾病额外赔”:

本质上就是60岁前首次确诊重疾、中症或轻症,都能在原有赔付的基础上,额外获得一笔保险金。

额外赔付比例如下:

- 重疾:额外多赔80%保额

- 中症:额外多赔25%保额

- 轻症:额外多赔15%保额

这么高的赔付比例,市面上都很少见!

② 可选:重度恶性肿瘤保险金

可选责任②包括两项针对癌症的额外保障:

- 恶性肿瘤额外保险金

- 恶性肿瘤关爱保险金

注意!这两个保险金,只能二选一,不能同时附加。

分别对应的就是我们常说的癌症2次赔、癌症津贴。

这也是目前市面上的重疾险,常见的癌症额外赔的两种方式。

而嘉和保的创新之处,就是索性把这两种方式都给你摆在面前,让你任选其一即可。

方式一:重度恶性肿瘤额外保险金

就是我们通常理解的癌症二次赔付。

- 首次确诊癌症:间隔3年后,再次确诊癌症(新发/复发/转移/持续),再赔150%保额。

- 首次确诊非癌症:间隔1年后,若确诊癌症,再赔150%保额。

癌症二次赔这种赔付方式,好处在于赔得多。

但是嘉和保2021的非癌到癌的间隔期较长,有1年。

相比市面上最宽松的仅需间隔180天,略严了…

好在附加保费比较便宜。

方式二:重度恶性肿瘤关爱保险金

就是癌症持续治疗津贴。

- 首次确诊癌症,满1年后,癌症无论新发、复发、转移、持续,可再赔50%保额,最多连续赔3年,累计共赔150%基本保额。

癌症津贴这种赔付方式,好处在于赔付概率高,间隔期短,但每次赔的保额没有癌症二次赔的高。

不过需要提醒大家,癌症津贴赔付时有一个硬性要求:

首次患重疾必须是癌症。

如果第一次得的不是癌症,那么这个癌症关爱金就失效了。

而且这项癌症关爱保险金的附加费率,也要比癌症额外保险金相对高一些。

总之,青菜萝卜,各有所爱。

无论是癌症2次赔还是癌症津贴,都是对癌症的额外保障,实用性都很高。

注重恶性肿瘤保障的人可以按需附加,特别是有家族病史的小伙伴。

③ 可选:身故/全残保险金

- 18岁前:赔已交保费或现金价值中的较大者;

- 18岁后:赔基本保额、已交保费、现金价值中的较大者。

买重疾险,我一般建议大家买不绑定身故责任的。

嘉和保2021恰好就是这种~

无论是保到70周岁还是终身,都不强制捆绑身故。

不过嘉和保2021附加身故,有一丢丢贵~

预算不足,却想要身故保障的朋友,逗逗酱更建议单独配置一份“定期寿险”,性价比会更高。

如果就是想要重疾保障含身故责任,我倒是更推荐“达尔文5号荣耀版”,比嘉和保2021会便宜上不少。

另外,嘉和保2021缺少心脑血管特定疾病专属保障,稍微有点遗憾;

对心脑血管保障有需求,可以考虑“超级玛丽5号”,在这方面它有一定优势。

二、

总而言之,国富光武1号·嘉和保2021重疾险,不愧是人类高质量重疾险。

无论保定期还是保终身,都是目前最便宜的裸重疾险。

最高可买90万保额,可选保障灵活且实用。

无论是作为首款重疾阶段过渡,还是加保选择,性价比都是一个字“绝”~

不过需要注意的是,它的健康告知比较严格。

如果你的健康状况不满足健康告知,不要盲目投保,联系我们帮你解决(微信搜索ID:tucaojun888)。

对咯,别忘了“转发分享”哦,爱你们~

我是逗逗酱,愿所有保单永不出险!

——————————

了解更多保险知识,解答更多保险疑问,欢迎关注微信公众号:吐逗保(搜索:“ 吐逗保 ”或“ tudoubao122 ”),让保险不那么枯燥!