(,,・∀・)ノ゛Hello~大家好哇,我是逗逗酱。

周五的空气格外清新啊,是个适合产品测评的好日子,哈哈~

渤海人寿最近推出了一款单次赔付的终身储蓄型重疾险——「 前行无忧终身重大疾病保险 」(又别名:嘉乐保重疾险)。

逗逗酱仔细研究了一下产品条款,发现前行无忧重疾险在一些保障责任上都做了相应的提升。

下面逗逗酱就来和大家好好聊一聊“前行无忧”这款终身重疾险,看看它到底值不值得购买?

一、关于前行无忧终身重疾险

前行无忧终身重疾险(嘉乐保)是由渤海人寿保险股份有限公司承保的。

渤海人寿保险股份有限公司(以下简称“渤海人寿”)成立于2014年12月,是首家总部落户天津自贸区的专业寿险公司。

主要股东由渤海租赁股份有限公司、天津天保控股有限公司等现代企业构成,公司注册资本金130亿元。

截止2019年一季度末偿付能力426.9%,偿付能力充足,虽说是小公司,但实力还是很不错的。

接下来老规矩,我们来看一下,前行无忧重疾险的大致投保规则:

- 投保年龄:30天-50周岁

- 基本保额:10万-70万

- 保障期间:终身

- 缴费年限:5/10/15/20/30年

- 职业限制:1-6类

- 犹豫期:15天

- 等待期:90天

主要保障责任如下:

- 重疾保障

- 中症保障

- 轻症保障

- 身故保障(可选身故赔付保额,或保费/现金价值)

- 被保人豁免(中症/轻症)

- 癌症二次赔付(可选)

- 就医绿通服务(基本保额大于30万)

可以说,前行无忧重疾险的产品形态,与市面上主流的单次赔付消费型重疾险相似;

只不过区别在于,前行无忧重疾险的保障期间只能选择“保至终身”,且身故保障是必选的,分为两个计划(可选身故赔付保额,或身故赔付保费/现金价值)。

同时,重疾保障分为“60岁前,罹患重疾赔付150%保额,60岁后,则赔付100%保额”;

另外,中症的赔付比例增高,还可自由选择是否附加“癌症二次赔付”的保障。

二、热门重疾险对比测评

逗逗酱挑选了几款目前市面上非常热门的同类重疾险产品,与“前行无忧重疾险”进行详细的对比测评分析。

具体产品如下:

- 渤海人寿前行无忧(嘉乐保)重疾险

- 光大达尔文超越者重疾险

- 昆仑健康保2.0重疾险

- 光大超级玛丽旗舰版

- 复星联合康乐一生2019版

- 海保芯爱重疾险

详细对比图:

直接说结论:

前行无忧的“身故返还已交保费版本”,价格优势不明显;

不如分开购买一份“保至终身的达尔文超越者+一份保至60岁的芯爱重疾险”划算,价格更低,且保障更加全面(相当于中症+轻症可以赔两份)。

但是,前行无忧的“身故赔保额版本”价格优势十分明显;

无论是保障,亦或是性价比,完全吊打了达尔文超越者和康乐一生2019;

保费预算充足,想要购买附加身故的储蓄型重疾险的朋友,非常值得考虑。(因为必定会拿到保额,所以可以看做是储蓄性质)

三、前行无忧重疾险深扒解读

接下来,逗逗酱就继续深扒解读“前行无忧(嘉乐保)终身重疾险”的更多细节。

1、优势

(1)重疾额外赔付比例高,给付时间长

前行无忧终身重疾险保障115种重疾,赔付1次,赔付情况主要分为两种:

- 60岁前,首次确诊重疾,赔付150%保额;

- 60岁后,首次确诊重疾,赔付100%保额。

举个例子:

如果30岁倒霉熊投保了 60 万的前行无忧重疾险,不幸在50岁时罹患合同约定重疾,那么就可以额外赔付30万,也就是90万的重疾保额赔付,相当于加保了一份30万保额的重疾险。

阶段性重疾保额额外赔付,是今年重疾险产品的普遍特征;

相比于之前其他重疾险的重疾额外赔付保障,前行无忧的“60岁前赔付150%基本保额”,保障更实在,保额也更充足。

不过需要注意,前行无忧重疾险同样也有最高保额限制,如图:

(2)中症、轻症赔付次数多,比例高

① 轻症

保障40种轻症疾病,可赔付3次,不分组无间隔,且含被保人轻症豁免;

轻症保额赔付每次以5%比例递增,依次为:30%、35%、40%保额。

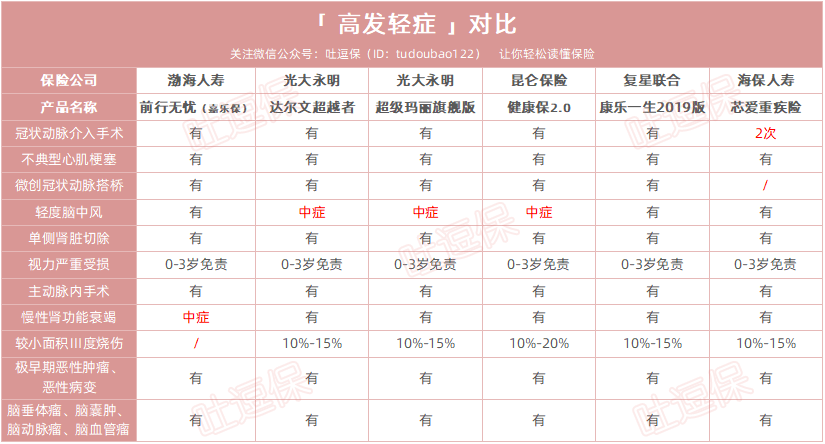

我们来看一下前行无忧重疾险与另外5款重疾险,在11 种高发轻症上的保障情况:

可以看到,前行无忧终身重疾险对于高发轻症的覆盖还不错;

还将轻症中的“慢性肾功能损害”移至中症疾病中,理赔条件不变,保额增加。

唯一美中不足的是,不包含较小面积Ⅲ度烧伤,略有遗憾。

② 中症

保障为25种中症疾病,不分组无间隔,可赔付3次,不分组无间隔,且含被保人中症豁免;

中症保额赔付每次也以5%比例递增,依次为:50%、55%、60%保额,可以算是目前同类产品中最高的赔付标准了。

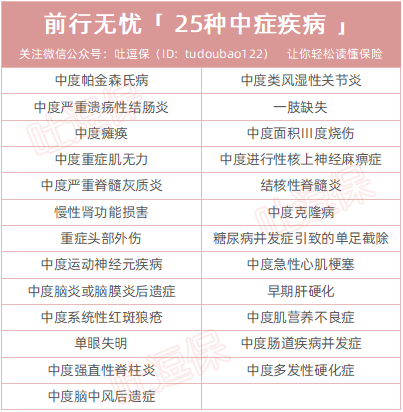

前行无忧重疾险的中症病种详情如下:

前行无忧的25种中症疾病,除了保障“慢性肾功能损害”,还包含了“中度脑中风、中度急性心梗”这两类高发疾病,赔付比例更高。

(3)可选:癌症二次赔付(确诊重疾后豁免未交保费)

目前癌症二次赔付已经算是重疾险的标准配置了;

前程无忧重疾险的癌症二次赔付保障,需分两种情况来赔付:

- 首次确诊重疾为癌症,间隔3年后确诊为癌症,赔付100%保额;

- 首次确诊重疾非癌症,间隔180天后再次确诊为癌症,赔付100%保额。

在癌症二次赔付保障上,前行无忧终身重疾险与健康保2.0、康乐一生2019类似,间隔期都比较短,对消费者更有利。

(4)职业限制

前行无忧终身重疾险对职业要求不严格,1-6类职业均可投保,也就是说高危职业也可以参保。

(5)健康告知宽松

前行无忧终身重疾险的健康告知,仅有5条;

不询问既往保额,体检异常,只询问明确诊断疾病!

孕妇可直接投保,即使是“Ⅰ级高血压”也可投保。

同时,还支持“智能核保+人工核保”,核保尺度也相对宽松;

对于高血压、血糖高、结节、增生等核保相对宽松,均有可能标体承保。

身体有一些小毛病的朋友,可以尝试投保这款产品,智能核保不会留下核保记录,可以放心测试~

2、劣势

- 暂时不支持投保人豁免;

- 保障期间无定期选项,只能选择终身,不灵活;

- 捆绑身故/现金价值,或身故返保额,丧失了保障灵活性;

- 轻症缺少“较小面积Ⅲ度烧伤”,略有遗憾。

四、写在最后

总体来说,虽然前行无忧(嘉乐保)终身重疾险由于绑定身故保障,且只能选择保至终身,导致保费比其他消费型重疾险贵了不少;

但它也有着自己独特的优势,重疾、中症责任优秀,健康告知宽松,职业限制少等等。

具体如何选择:

- 如果预算充足,倾向终身储蓄型重疾险的朋友:可以入手“前行无忧(身故返保额版本)”。

- 如果单纯追求重疾保障的朋友(没有储蓄需求的):可以按需选择“达尔文超越者、超级玛丽旗舰版、健康保2.0”等重疾险产品,性价比都很高。

了解前行无忧(嘉乐保)投保详情,长按识别下方二维码:

.png)

还是那句话,保险产品有别于其他产品,早买早保障,找到当下适合自己的就是最好的。

以上其他热门重疾险,大家都可以在菜单栏「 吐逗严选 」中找到。

大家若还有其他疑问,可私信吐槽君个人微信(搜索:tucaojun888),一对一专业解答。

别忘了给码字的逗逗酱点点右下角的“在看”,或多多转发分享哈,比心~

最后,我是逗逗酱,愿每个人都能选到最适合自己的保险~

长按识别下方二维码

关注吐逗保,看更多走心文章

原创不易,未经允许禁止转载