首发 | 微信公众号「 吐逗保 」

大家好,我是一本正经的吐槽君。

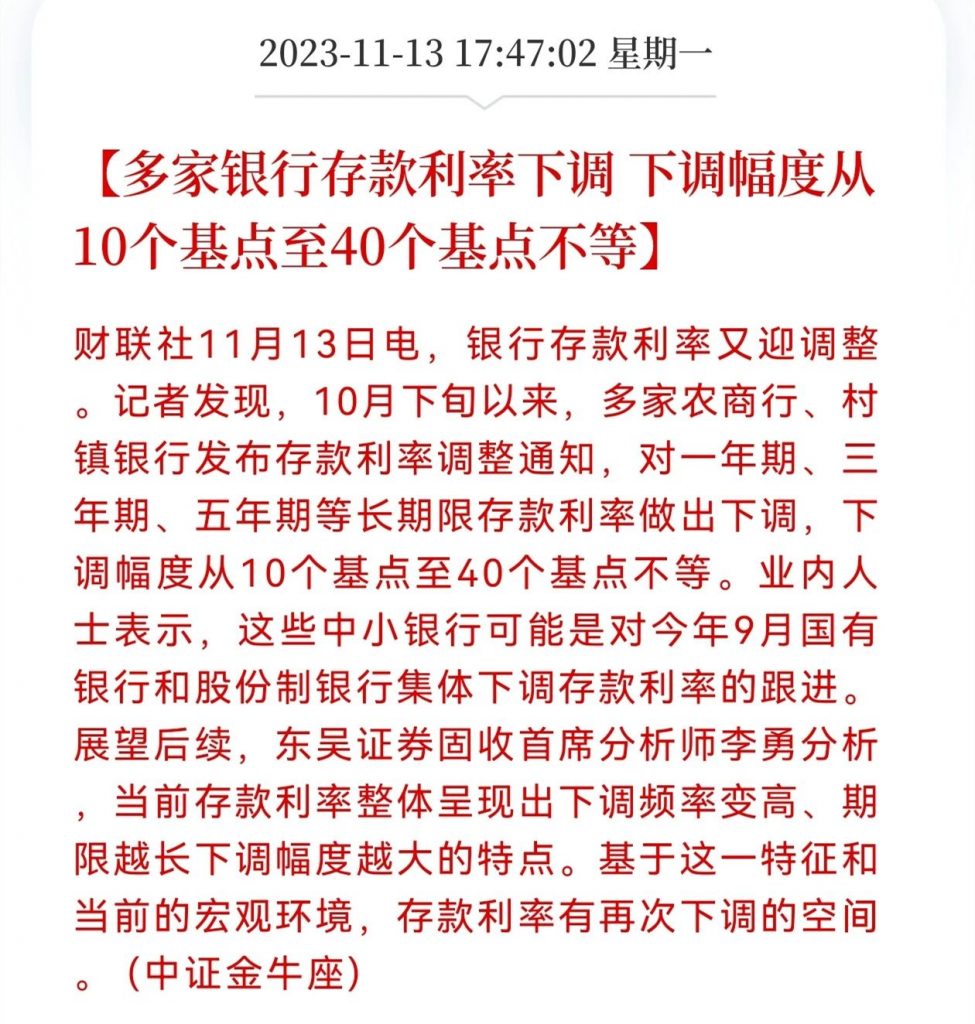

新一轮「 降息 」,又双叒叕来了……

而且央妈已经放出风来,准备继续再降10个基点!

从去年年初,一直到现在,这两年来我都记不清楚我说过多少次降息的新闻了。

感觉快要和闹钟一样准时,每个季度都要例行公事来一次了……

从一开始的3%时代,到后来的2.5%时代,再到现在2%都有点磕磕绊绊的样子。

定存这个人人都可以使用,人人都放心使用的理财手段,已经慢慢变得越来越奢侈了……

1.

之前我就说过,只要大家还不把钱取出来,用来消费或者投资,那么这个存款利率就会一直降下去。

因为银行存款利率下调,无非就是两个目的;

一个目的是刺激消费。

银行存款这么低,就别把钱放在银行里啦,拿出票子花一花不香吗~

另一个目的就是拉动投资。

钱放在银行里不升值了,那么自然就会流向理财产品、股票基金、房地产等方向。

但现在问题是大家都尬住了。

你不动,我不动,发现大家都不动,就更不敢动了。

一边是降息,存款利率继续下行。

另一边呢,是10月份的CPI,同比又是负的。

不知道大家经历过这个双十一后,有没有这种明显的感受。

那就是东西真的便宜了好多……

不是那种活动打折的便宜,而是本质上直接打骨折。

尤其是电器,降价的非常明显。

去年码住的冰箱,九千多将近小一万,由于各种情况没入手;

今年再一看,已经五千包邮,还送一堆赠品了……

这些现象,背后反映的是同一个问题:

即便存款利率一再下调,普通人也还是在做防御性的储蓄,不消费不投资。

谁都不愿意做冲锋的“炮灰”,那就大家一起缩起来存钱~

这就导致一个很魔幻的景象。

一边骂存款利率低,一边悄咪咪地存款……

2.

说白了,与现在的投资大环境相比,银行的存款利率还不够低。

2022年负收益的理财产品有3104只,占比23.29%。

而收益率在0-3%区间的理财产品有6382只,占比47.89%。

也就是说,折腾半天,至少5成的投资都玩不过银行定存。

哪怕定存利率已经快降到2%了!

所以,降息还会继续。

降息一时爽,一直降息一直爽。

只要大家不把兜里的钱拿出来花,降息就永不停止。

而对比银行存款利率的雪崩式调整,再来看保险的利率下调速度,确实太滞后了。

原先保险3.5%的时候,存款是3.25%。

现在存款都下调到快2%了,保险的预定利率才刚刚降到3%……

而且和定存不同,保险的预定利率都是长期甚至是终身的。

买定离手,哪怕周围的市场再萎靡不振,也耽误不到你的收益。

这也是为什么近几年储蓄险突然从人人嫌弃的鸡肋,摇身一变成为保守理财渠道当家花旦的原因。

全靠同行衬托。

银行定存和国债都gg了,那我储蓄险就只能勉强carry一下了~

3.

当然,储蓄险前几个月也是被监管按照脑袋降了一次预定利率,所以现在能入得了我眼的产品确实不多。

在我看来,有三个方向可以考虑。

一个是高收益,但是笨重的长远考虑;

最常规的养老年金,首推「☞ 富多多1号 」。

后期IRR上4%的表现,可以碾压绝大多数的年金险。

一个是2.5%保底收益+预期收益的分红险;

旱涝保收的同时,又留下了一个博得更高收益的可能性,首推「☞ 一生中意分红险 」;

目前中意人寿披露的51款分红险产品中,过去3年产品分红实现率最低为100%,最高为247%,懂的都懂~

最后一个就是一款奇葩的bug产品。

它绕开了对增额寿的一系列限制,做出了一个带减保(自由取现)功能的养老金,长期复利最高可达3.8%。

算是一个投机取巧来用高收益抢市场的产品。

「☞ 金满意足5号 」,灵活性极高的年金险,喜欢操作的朋友选这款绝对玩的转。

4.

看着保险又是4%,又是3.8%的,是不是就感觉定存的2%弱爆了?

不过作为中立客观的我,还是要提醒一下大家。

无论是分红险还是年金险,在投保的初期几年,现金价值都不会太高。

所以如果你只想要三五年的短期理财,时间到后就必须使用的话。

还是老老实实选择国债或者银行定存吧;

收益低就低点,总比到时间了没钱可用要靠谱~

当然,关于储蓄险,如果有任何疑问,也可以直接来找我们,专业解答(微信搜索ID:tucaojun888)。

我是吐槽君,爱你们!

——————————

了解更多保险知识,解答更多保险疑问,欢迎关注微信公众号:吐逗保(搜索:“ 吐逗保 ”或“ tudoubao122 ”),让保险不那么枯燥!