(,,・∀・)ノ゛Hello~大噶好啊,我是逗逗酱,如约而至~

之前逗逗酱预告过“昆仑健康保重疾险”将会全面升级2.0版本,不仅保障全面,还有丰富的附加选择,以及最重要的——再次突破价格底线的费率。

今天,健康保2.0也不负重望,终于上线露出真容了。

逗逗酱也和大家承诺会在产品上线的第一时间给大家测评,当然要说到做到!

废话不多说,下面逗逗酱就来好好深扒解读健康保2.0,看看这款打破康惠保旗舰版保持了一年之久的价格底线的重疾险到底怎么样?

一、同类型重疾险对比测评

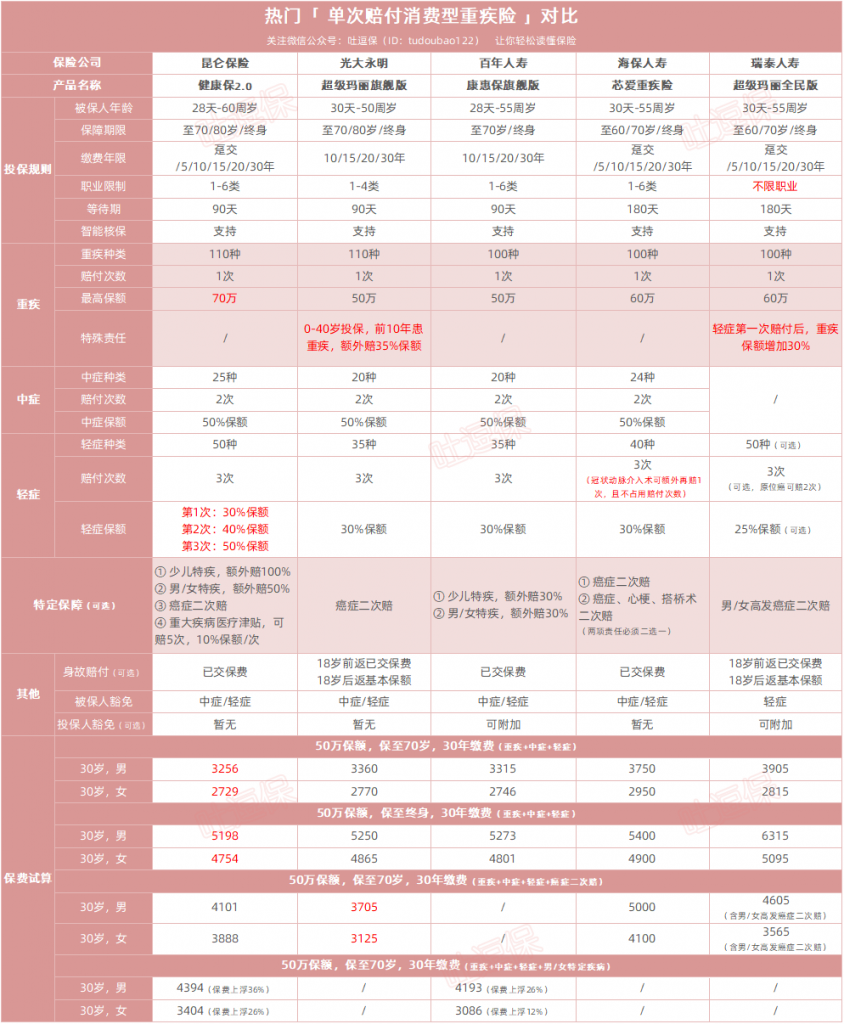

单刀直入,逗逗酱直接挑选目前市面上非常优秀的4款单次赔付消费型重疾险,作为健康保2.0的同类型竞品对象,进行详细的对比测评。

具体产品如下:

- 昆仑健康保2.0重疾险

- 光大超级玛丽(旗舰版)

- 百年康惠保旗舰版重疾险

- 海保芯爱重疾险

- 瑞泰超级玛丽(全民版)

详细对比图:

直接说结论:

(1)追求极致性价比的人群

可以选择「健康保2.0」,在仅保障“重疾+中症+轻症”的情况下,无论是保障70岁/80岁,还是保障至终身,健康保2.0都是价格最低的产品。

(2)想要附加癌症延续赔付的人群

可以选择「超级玛丽旗舰版」,尤其是女性群体。

一是超级玛丽旗舰版的女性费率非常优秀,附加癌症延续赔付仅比纯重疾保障的健康保2.0贵15%;

二是超级玛丽旗舰版的癌症延续赔付保障,确实是非常契合女性的保障(高罹患率和高复发率)。

(3)想要附加特定疾病保障的人群

想要50%高保额赔付的可以选择「健康保2.0」,而想要30%的低保额赔付的可以选择康惠保旗舰版。

(4)家族有心脑血管病史的人群

在预算充足的情况下,可以选择「附加心脑血管二次保障的芯爱重疾险」,充足应对风险。

(5)从事高危职业人群

依旧可以选择「超级玛丽全民版」,无职业类别限制,费率也十分优秀。

二、健康保2.0深扒解读

下面,逗逗酱继续深扒分析健康保2.0的优劣势都在哪里?

1、优势

(1)主体保障充足,性价比高

健康保2.0的必选保障是“重疾+中症+轻症”,但无论哪一项保障,都有它自己的优势在。

① 重疾

健康保2.0重疾险保障110种重疾,赔付1次,100%基本保额,无特殊重疾责任。

不过,健康保2.0的保额最高可投保70万,51-60岁也能买到20万,而同类许多产品50岁以上,最高只能买到10万保额。

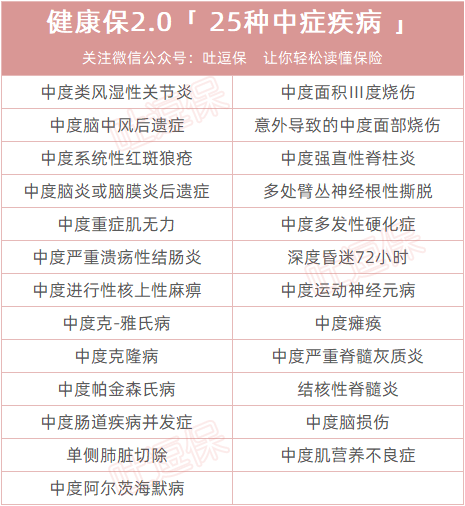

② 中症

健康保2.0的中症保障25种中症,涵盖中症疾病种类更全面了;

中症可赔付2次不分组,每次赔付50%基本保额,且含被保人中症豁免。

健康保2.0的中症病种详情如下:

③ 轻症

健康保2.0的轻症保障50种轻症疾病,可赔付3次不分组,且附带被保人轻症豁免;

相比其他同类型重疾险,不仅涵盖的轻症种类更多,而且“轻症保额可递增赔付”;

保额赔付每次以10%比例递增,依次为:30%、40%、50%(无间隔期要求),赔付比例更高。

不过,判断一款重疾险的轻症好不好,不单纯仅看谁的病种多,还要看是否包含高发病种,如果都包含了,选择赔付条件更好的。

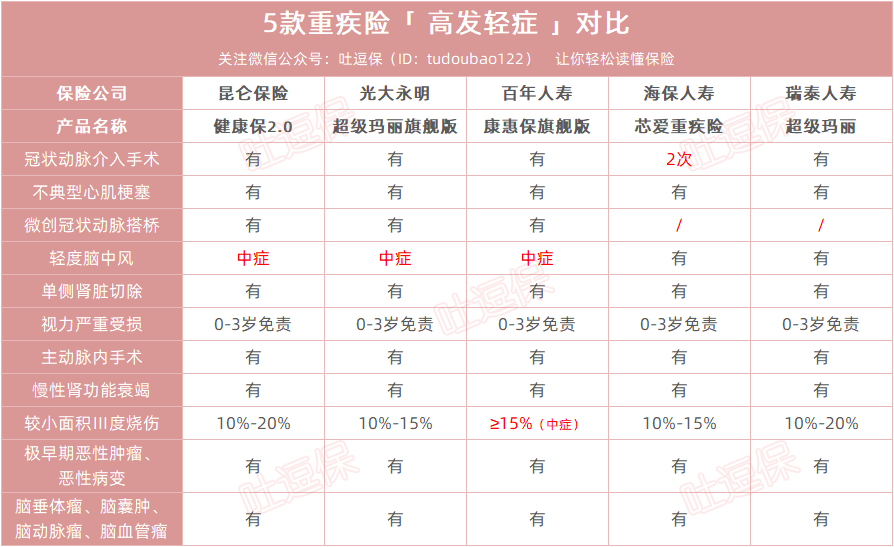

下面,我们来看一下健康保2.0与另外4款重疾险,在11 种高发轻症上的保障情况:

我们可以看到,健康保2.0对于高发轻症的覆盖还是很全面的。

④ 价格

健康保2.0在仅保障“重疾+中症+轻症”的情况下,无论是保障70岁/80岁,亦或是保至终身,健康保2.0都是目前价格最低的重疾险!

(2)特定疾病保额高,病种全(可选)

与康惠保旗舰版类似,健康保2.0也可以附加“特定疾病保障”;

即在罹患特定疾病之后,除了赔付常规重疾保额之外,还会额外赔付一笔特定疾病保额。

相较于康惠保旗舰版,健康保2.0的特疾保障让人眼前一亮的是:

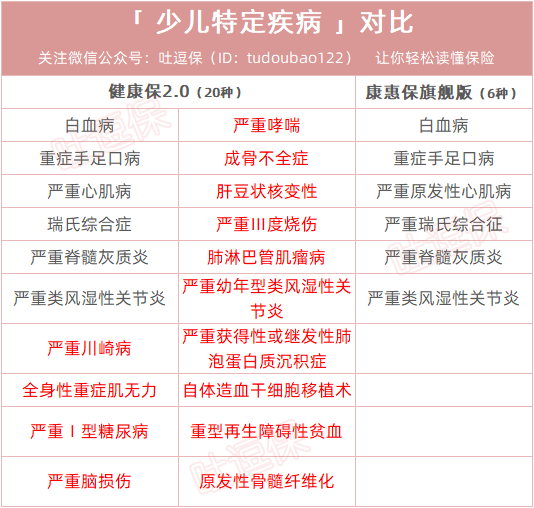

① 特定疾病的病种增加

如图可知:

- 男性特定疾病:健康保2.0和康惠保旗舰版的男性特定疾病种类,基本相同;

- 女性特定疾病:健康保2.0比康惠保旗舰版多出一种“终末期肾病”,也是高发重疾;

- 少儿特定疾病:健康保2.0比康惠保旗舰版多出了14种少儿特定疾病,保障更全面。

② 特定疾病的保额提高

健康保2.0的男/女特定疾病是额外赔付50%基本保额,少儿特定疾病,额外赔付100%基本保额;

而康惠保旗舰版,无论是男/女特定疾病还是少儿特定疾病,都是额外赔付30%基本保额。

在附加保费上,由于特疾保障的提高,健康保2.0自然价格要比康惠保旗舰版贵一些:

- 附加男/女特定重疾:健康保2.0的男性保费上涨36%,女性保费上涨26%,额外保障50%保额;

而康惠保旗舰版的男性保费上浮26%,女性保费上浮12%,额外保障30%保额。 - 附加少儿特定重疾:健康保2.0的保费上浮在6%-8%左右,额外赔付100%保额;而康惠保旗舰版大约是上浮1%左右,额外赔付30%保额。

所以整体来说,两款产品的特定疾病保障的性价比相差不多;

对保额需求不高的朋友可以选择“康惠保旗舰版”,而需求高保额保障的朋友则可以选择“健康保2.0”。

(3)首创重大疾病医疗津贴(可选)

健康保2.0版本新增“重疾疾病医疗津贴”创新保障。

即被保险人在确定罹患重疾,并以治疗重疾为目的在二级及以上医院进行相关治疗,每年可赔付1次,每次给付10%基本保额作为重大疾病医疗津贴,最多连续发放5年;

也就是说重疾医疗津贴,最多赔付5次,最高累计可赔付50%基本保额。

可以说这项保障非常贴合某些重疾(如恶性肿瘤),治疗周期长,复发率高的特性,属于非常有新意的创新保障。

不过,这项附加保障的价格不是特别便宜,尤其是女性;

健康保2.0附加重疾医疗津贴后,男性保费上涨26.1%,女性保费上涨42.7%,这也从侧面证明,女性的重疾五年存活率要远远高于男性。

因此,这个附加保障,大家可视保费预算而定。

(4)癌症延续赔付(可选)

健康保2.0借鉴了芯爱和康乐一生,同样可以附加“癌症延续赔付保障”。

癌症延续赔付保障,需分两种情况来赔付:

① 首次发生并确诊的重疾非癌症

赔付重疾100%基本保额后,在确诊180天后,发生并经医院确诊合同所列的恶性肿瘤(无论一种或者多种),再次赔付100%基本保额。

② 首次发生并确诊的重疾为癌症

赔付重疾100%基本保额后,在确诊3年后,发生并经医院确诊合同所列的恶性肿瘤(无论一种或者多种),再次赔付100%基本保额。

简单说就是,无论首次罹患的是重疾还是恶性肿瘤,在首次确诊赔付100%基本保额后,只要再次确诊为癌症,就可再赔100%基本保额。(只不过是间隔期不同)

(5)投保规则人性化

- 投保年龄广:同类许多产品,最高投保年龄一般在50或者55岁,而健康保2.0是55-60周岁的人群还可以投保。

- 可投保额高:0-17岁最高能买70万,51-60岁也能买到20万,对孩子和中老人来说更友好。

- 缴费灵活:对于31-40岁人群,保至70岁,依旧可以30年缴费,杠杆更高。

- 医保卡借用:保险公司明确给出,“医保卡外借”可以人工核保的信息。

2、劣势

(1)两项重疾有额外年龄要求

严重哮喘需年满25周岁之前,自体造血干细胞移植术需年满25周岁之前;

- 严重哮喘发病:一般集中在青少年,所以影响较小;

- 自体造血干细胞移植术:则是新近的一种治疗手段,适用于造血功能损害或血系统恶性肿瘤(白血病、淋巴瘤等)的治疗。不过由于恶性肿瘤是可以正常赔付的,所以实际影响也是不高。

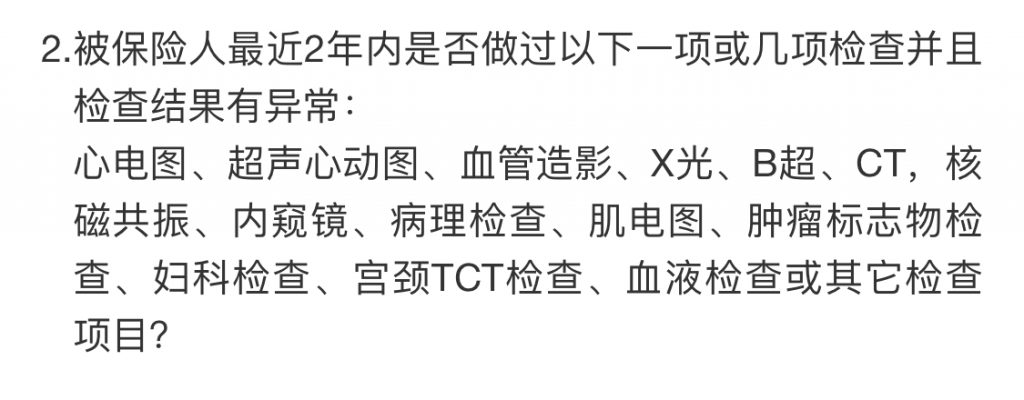

(2)健康告知对两年内身体检查异常有问询

两年内检查有异常的朋友,只能走智能/人工核保了,不得不说是个遗憾。

三、写在最后

总体来说,健康保2.0是一款非常有诚意的重疾险;

如果是追求极致性价比的人群,健康保2.0将会是你目前最优选择!

之前预约或观望的小伙伴,可以买买买了,性价比杠杠的~

了解健康保2.0投保详情,长按识别下方二维码:

再次提醒大家,保险产品有别于其他产品,早买早保障,找到当下适合自己的就是最好的。

毕竟越拖下去,面临风险的可能性就越高,到时候就不是人挑保险,而是保险挑人了。

以上热门重疾险,大家都可以在「 吐逗严选 」中找到,别忘了多多转发分享哦~

最后,我是逗逗酱,愿每个人都能选到最适合自己的保险~

关注吐逗保,看更多走心文章

原创不易,未经授权禁止转载