大家好,我是一本正经的吐槽君。

6月20日,中国保险行业协会党委书记、会长邢炜在例行的记者发布会上表示:

“今年6月份完成重疾核心病种的定义修订,年内对其他相关病种进行规范并适时发布,探索建立疾病定义管理长效机制。”

这个消息一出,很多人都把这个消息和之前的“甲状腺癌可能被踢出癌症”的传言联系到了一起。

一、为何要重新定义核心重疾?

在讨论甲状腺癌的是是非非之前,我们先要搞明白,为什么中保协要重新定义核心重疾。

大陆目前保险公司的精算师在设计一款产品的时候,绕不过去两个表:

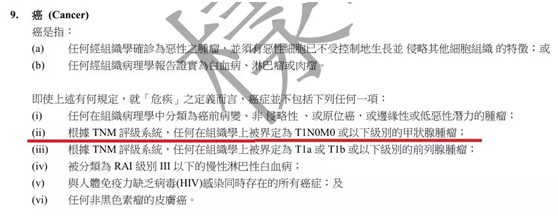

- 2006年制定的《重大疾病保险的疾病定义使用规范》,设计产品的相关疾病描述必须和规范相同。

- 2013年发布的《中国人身保险业重大疾病经验发生率表(2006-2010)》,设计产品的保费需要和发生率符合。

但是机智的你已经发现了,这两个表已经算是“老古董”了,尤其是2006年的《重大疾病保险的疾病定义使用规范》,距今已经13年多了。

这13年间,很多新的治疗手段问世,原来的重疾定义已经不具有时效性了。

这里要插一嘴,重疾险并不是所有病种都是确诊即赔,一共分为三种赔付方式:

- 确诊即赔(如恶性肿瘤)

- 进行某些治疗手段(如器官移植)

- 持续症状一段时间(如深度昏迷)

而不具时效性的重疾定义就导致了,很多人在使用了新的治疗手段后,无法得到重疾险的赔付。

说到这里大家应该就明白了,本次重疾定义及发生率表的重做,主要目的就是建立科学的、精准的重大疾病体系,使得重疾险保障更合理、更全面。

二、为什么甲状腺癌躺枪了?

吐槽君翻遍了各类报道,也托关系问了很多朋友;

发现其实目前并没有官方放出,是否会剔除甲状腺癌的明确消息,所有的猜测都是大家在自嗨而已。

但无论是否剔除甲状腺癌,吐槽君觉得都是情理之中,因为甲状腺癌算不算重疾的争论其实由来已久。

台湾、香港及欧美等地,由于监管并没有规定重疾定义,所以各家保险公司的重疾险产品的病种,都是自己定义的。

而甲状腺癌在很早之前就已经被上述地区的保险公司踢出了重疾险的赔付行列:

而甲状腺癌这么不受保险公司待见也是有原因的。

首先,甲状腺癌进展缓慢,性质温和,其5年生存率达到了95%以上!

并且治疗周期短,治疗费用低,一般手术过后三个月左右就可以康复,整体治疗费用也仅在几万元左右。

所以业内都把甲状腺癌称作“喜癌”,“生病致富”不是梦。

而“生存率高、花费少、治疗周期短”很明显与“重疾”这个概念有些相悖,更像是一种“轻症”……

当然如果仅仅是这样,保险公司也不会怨声载道,最主要的还是甲状腺癌的发病率太高了。

以泰康人寿发布的2018年理赔报告为例:

甲状腺癌已经占到了癌症总体比例的24%!

再考虑到癌症赔付大概占总体重疾的70%,也就是说每100个重疾的理赔案件中,就有17件左右是甲状腺癌的赔付案件。

杀伤力不强,罹患概率高,再加上与国际接轨。

无论这次重疾定义是否会剔除甲状腺癌,吐槽君觉得都是在情理之中。

三、写在最后

如果这次重疾定义将甲状腺癌剔除重疾范围内,那么:

(1)已经配置过重疾险的朋友

一切以保险合同为基准,之后无论重疾定义如何改变,之前的赔付标准都不影响。

(2)还没有配置过保险的朋友

就算甲状腺癌被踢出重疾的行列,后续新产品也100%会把他列进轻症的名单。

以目前30%~40%的轻症赔付比例,对于治疗成本没有多高的甲状腺癌,也是富富有余。

所以大家也没必要过于担心这件事情。

而且如果甲状腺癌被踢出重疾行列,由于理赔成本的降低,新产品的保费是一定会有较大幅度的下调。

如果新的重疾定义的修订,没有加入其他高发疾病的话,这个降幅吐槽君保守预测在10%左右。

多保障多花钱,少保障少花钱,这点朋友们理性看待就好!

我是吐槽君,爱你们!

关注吐逗保,看更多走心文章

原创不易,未经授权禁止转载