首发 | 微信公众号「 吐逗保 」

大家好,我是一本正经的吐槽君。

三十多岁是个很尴尬的年纪,上有老下有小不说,还动不动就被公司嫌弃被“优化”……

不过用人单位势利眼拒绝30+,我很鄙视但起码能理解。

但是你保险公司也嫌弃我,是不是有点过分了……

- 「 金满意足 5 号 」将于 12 月 31 日 24 时起,对 31 岁及以上被保人停止承保。

对这部分朋友来说,之后就买不到这款产品了。

这款产品前期现价高,第 10 年其他产品还刚刚“回本”,它的收益就能达到 2.7% 以上了……

最离谱的是还支持减保,不用等到退休后一年年领,无论用来养老还是准备教育金、婚嫁金等,都很适合。

这波属于是仗着产品好,开始不讲道理了!

PS:30岁以下的被保人持有保单时间一般较长,不会对保司投资计划产生过多影响。

1.

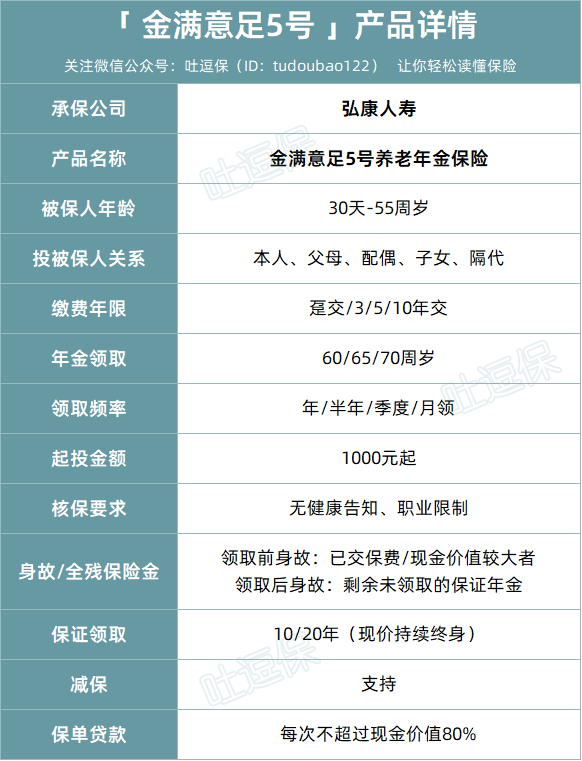

我们先来复习下,金满意足5号这款产品👇:

(制图By吐逗保)

首先,投保门槛门槛非常低,大部分人群都能入手金满意足5号。

既没有健康告知和职业限制,同时累计应交保费>1000万元才需要财务核保!

而且值得注意的是,产品保费最低1000元起,门槛非常低;

基本上只要符合投保年龄,都能入手~

当然最强的还是“减保”两个字!

养老金加了一个减保功能,就等于它既拥有了养老金的高收益,长期收益可以突破3.0%的上线;

又拥有了增额寿的灵活性,可以随时减保,等于提现自由。

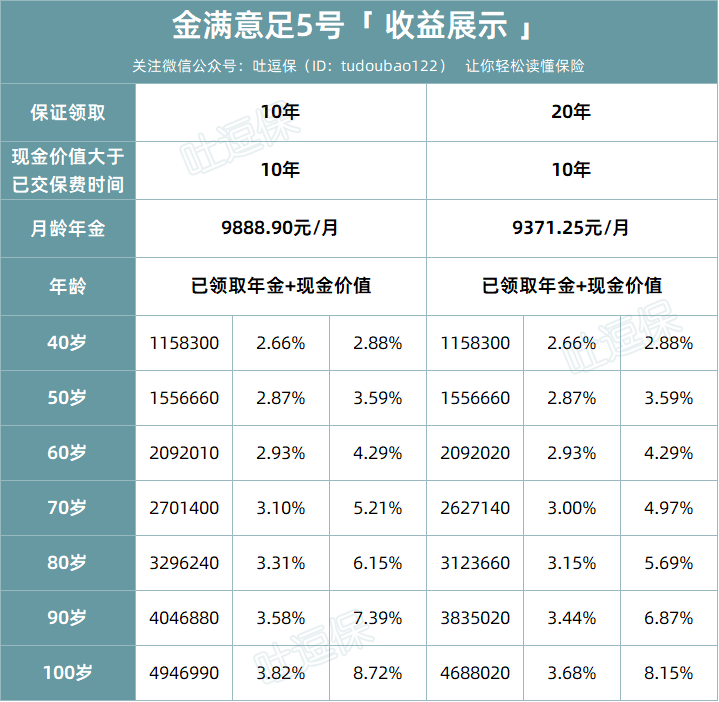

比如以30岁男性,年交10万保费,10年缴费为例👇:

(制图By吐逗保)

可以看到,IRR竟然可以达到3.82%!

再看一下,现在最高不过2.9%的增额寿,属实是嘎嘎乱杀了……

PS:当然如果你追求极致的收益,富多多这类纯正的年金险,收益会更高,可以达到4%,但就没有这种灵活性了,看你需求~

2.

另外开头也提到了,金满意足5号的“回本时间”,也就是现金价值大于已交保费的时间,非常的快。

一般增额寿或者年金险,可能要等到第15年左右,收益才会有一个比较明显的提升。

所以能在第10年“回本”,就已经是表现不错的产品了,收益就更不用提了……

但金满意足5号,到了第10年就是一个收益的小高峰。

不光满足于“回本”,而且IRR可以达到2.7%,换算成银行定存的单利,就是接近3.0%。

所以就算只是短期储蓄,只当作是分10年攒一笔钱。

到了第10年就取出来用,也有远高于银行存款的保证收益了!

这还是在银行未来不会下调利率的基础上……

这还买个毛线的国债和定存啊?!

而且金满意足5号,真的很适合用来攒钱!

相对于其他同类产品趸交,或者3年交的IRR最优;

金满意足10年缴费期的后期收益反而是最高的,IRR可以达到3.82%!(10年保证版本)

适合我们大多数家庭,每年拿出一点结余来理财的实际场景。

PS:当然,缩短缴费期限由于提早由更多资金进行增值,所以绝对收益还是更高的,IRR是把时间考虑在内的收益率。

分5年攒20万,跟分10年攒20万,现金压力是完全不一样的。

最后这款产品的收益情况,遵照的是,10年保证领取>20年保证领取。

PS:没有领取到指定年限便身故,可以由受益人一次性领取剩余保证领取金额。

这个很容易理解,承担的风险更高,收益自然就越高~

想要更高收益,还是更稳妥,就看大家各自的需求咯。

3.

总结一下,金满意足5号目前同时兼顾了,早期的回本,中期的灵活,后期的收益。

纯纯的六边形战士!

但是~

这个月过去以后,30岁以上的人群,就没办法投保了。

只能乖乖回去选择3.0%的增额寿,或者笨重的年金险。

所以如果有需求,别犹豫,抓紧最后一点时间!

尽快!

有不明白的直接来找我(微信搜索ID:tucaojun888)。

我是吐槽君,爱你们!

——————————

了解更多保险知识,解答更多保险疑问,欢迎关注微信公众号:吐逗保(搜索:“ 吐逗保 ”或“ tudoubao122 ”),让保险不那么枯燥!