首发 | 微信公众号「 吐逗保 」

大家好,我是一本正经的吐槽君。

憋死我了,终于可以说一说了。

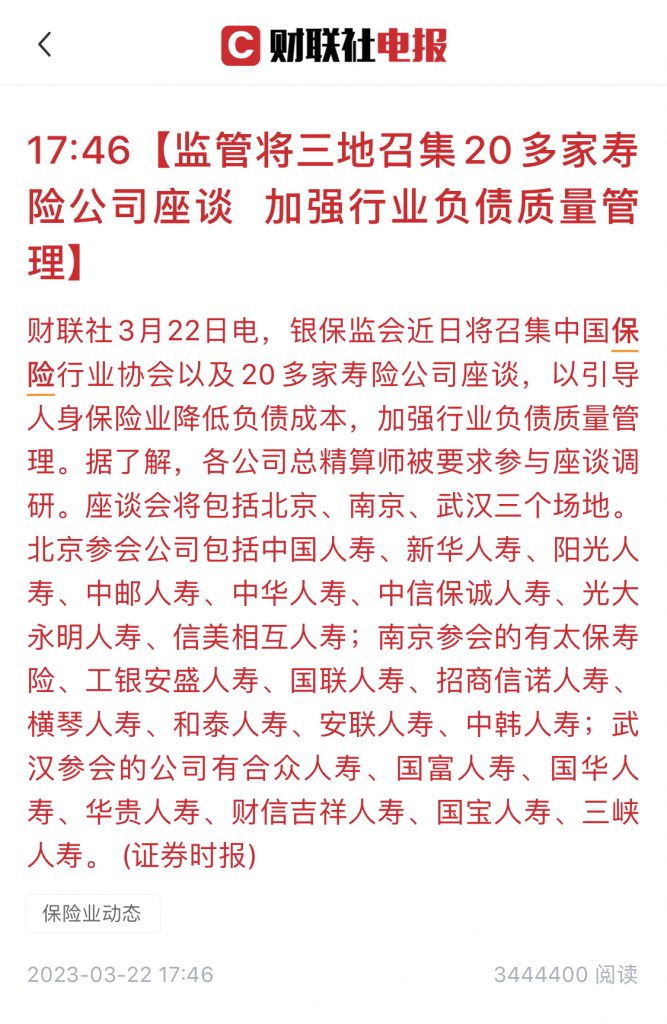

之前监管找保险公司各种喝茶的时候,我就开始高频率吃瓜👇:

啥叫加强负债质量管理?

说白了就是要降负债,以防市场利率下降,导致保险公司入不敷出嘛~

如何降负债?

那就是把预定利率降一降嘛~

于是我就开始跟各个保司的精算朋友套话了:

嗨呀,吃到这个瓜的我,好想第一时间分享给大家。

但是监管没松口,我这边是啥都不敢说啊,你懂的~

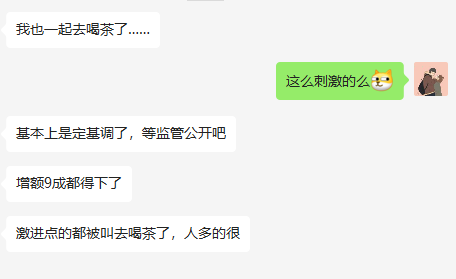

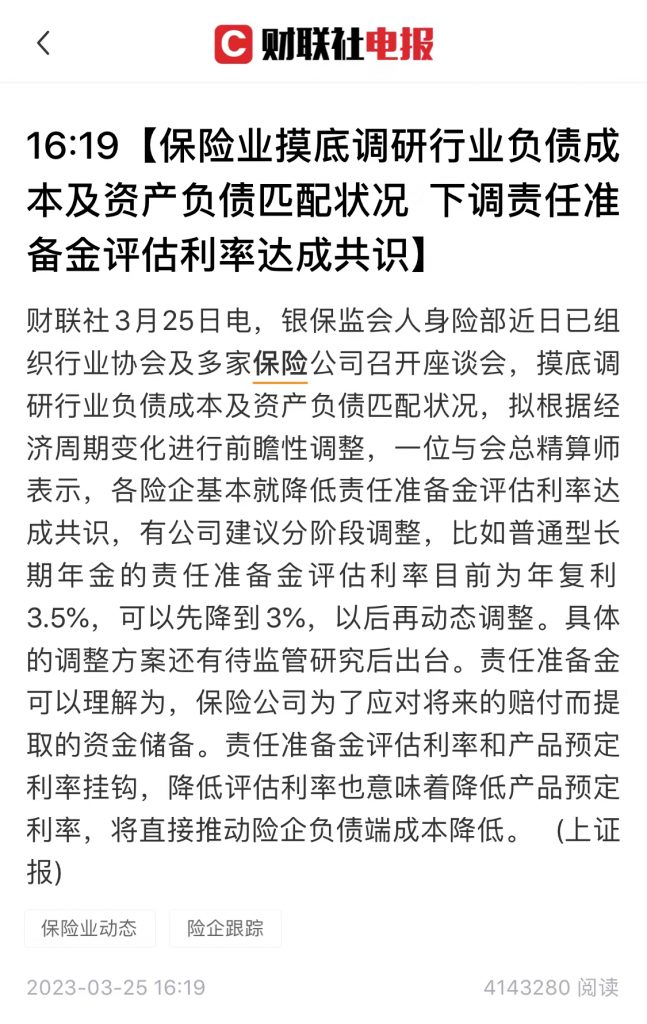

终于,上周末,有总精算“勇敢”的放出消息来了👇:

好家伙,评估利率直接从3.5%降到3%了!

那既然消息都放出来了,我也终于可以和大家说一说了~

1.

其实明眼人早都能看出来,3.5%预定利率撑不了多久了。

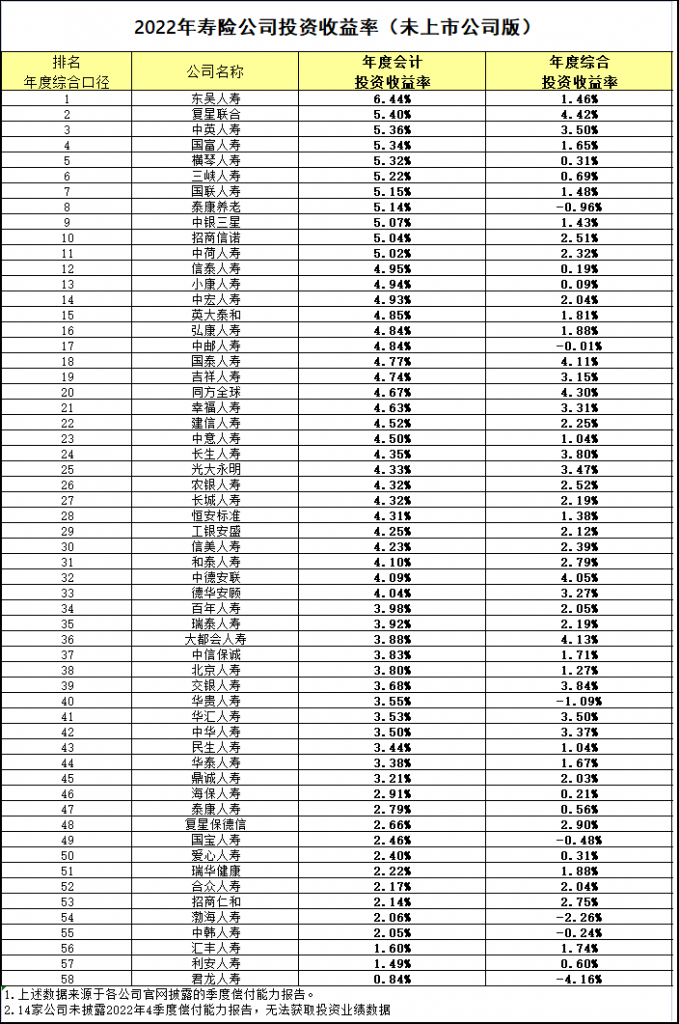

这几年受到“口罩”的影响,各个保司的投资收益都是惨不忍睹👇:

58家已披露非上市保险公司2022年投资收益率,财务投资收益率的算术平均数为3.96%;

综合收益率的算术平均数为1.76%,是近10年最低的一年。

就这收益率,还敢卖3.5%复利的产品,在监管看来基本和自杀没什么区别了……

尤其是中国保险业在2000年已经吃过一次“血亏”的前提下,3.5%复利绝对没有生还可能性。

其实去年12月,监管已经喊停了一波3.5%预定利率的高收益产品。

吐逗保的老朋友们,应该还记得当时金玉满堂下线时的盛况吧?

自从那以后,所有上报的3.5%复利的增额寿,都被监管打回去了。

目前在售的,都是之前报备的存量。

见微知著。

3.5%复利的增额寿,是真的要彻底退出历史的舞台了……

2.

再来说说,这两年为啥增额终身寿险火出了圈?

理财最基本的衡量标准,无外乎就是这三大要素:

- 安全性

- 灵活性

- 收益性

而「☞ 增额终身寿险 」给出的答案,可以堪称是接近“完美”的。

首先,安全性不用多说。

《保险法》、保险保障基金和银保监的三重背书;

安全等级与国债、50万以下的银行存款,别无二致。

国家不破产,你就不破产~

其次,灵活性。

增额终身寿险也做出了保险业界最大的让步。

除了一开始的“类封闭期”以外,之后可以随时通过“减保”或者“退保”领取现金价值。

相对于其他笨重的年金险、分红险,增额寿可以说是一股清流……

最后,就是收益性。

同样是无风险利率,作为长期利率锚的十年期国债,当前的利率在2.8%左右。

但是能终身锁定利率的保险,目前的利率仍然接近3.5%。

也就是说,目前所有无风险理财中,「☞ 增额终身寿险 」的收益是最高的。

并且这个3.5%利率还是复利!

30年的3.5%复利换算成单利,足足有6%!

这么多的优势之下,增额寿火出圈也就很正常了。

3.

话说,关注吐逗保四五年以上的老朋友应该都知道,我在几年前是非常排斥各类储蓄险的。

那为什么这两年,我会全力推荐大家储蓄险呢?

因为属于储蓄险的时间节点来了!

之前为啥不推荐?

那时候余额宝4%的收益,国债3.8%的收益……

3.5%的增额寿,谁买谁XX。

现在为啥推荐?

市场利率全面持续下跌,并且这种下跌从国外负利率经验来看,是不可逆且持续的。

那么能锁定一辈子利率的「☞ 增额终身寿险 」,绝对是薅羊毛的存在!

这是历史上第二次储蓄险的节点,第一次是上个世纪90年代。

之前在☞《穿越回去,先买比特币,再买……》一文中跟大家说过:

1996年的时候,银行的存款利率都有9%以上。

为了跟银行抢客户,光平安一家,所有产品的平均年化利率达到了7%以上……

之后97年金融风暴来了!

为了活下去,银行7连降息,从最高峰值的10%降到了2.25%。

而保险公司这下也彻底傻眼了。

因为保单是写死的,承诺给用户多少收益就得给多少,拿金融危机当挡箭牌可没有用。

巨额亏损!

有多巨额呢?

光平安一家的利差损就有800亿!

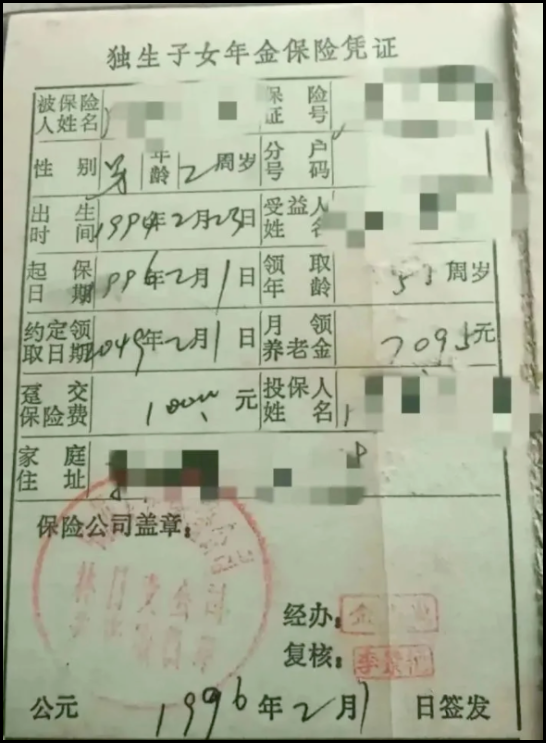

那时候投保,一张保单可以吃一辈子不是开玩笑……

趸缴1万保费,退休后每年8.5万👇:

现在买增额寿,和30年前买这张保单,其实是一个道理。

时代是一个轮回,同样的银行降息,同样的监管紧急插手保司储蓄险。

你品~

你细品~

4.

真的要好好珍惜当下的高收益产品。

这波大下线过后,你会非常想念它们。

现在有什么增额终身寿险产品值得推荐?

我建议你必须要抓住「☞ 金满意足多多版 」。

这款产品之前我在☞《目前收益最高的增额寿险,马上要下线了》也说了,将于3月31号,也就是这周五正式下架。

时间很赶,我建议你直接预约“金满意足多多版”,锁定一个投保名额。

全网减保规则最宽松产品,收益领跑同类竞品,真的没理由错过!

今天是3月28日,可能部分朋友看到的时候,金满意足多多版已经下架了。

甚至整体3.5%利率的增额寿,都已经下线了。

那么也别挠头,利率下行是大势所趋的事儿;

就算降到3%,也比其他无风险产品强。

有任何疑问,直接联系我,我帮你参谋参谋(微信搜索ID:tucaojun888)。

我是理财达人吐槽君,爱你们!

——————————

了解更多保险知识,解答更多保险疑问,欢迎关注微信公众号:吐逗保(搜索:“ 吐逗保 ”或“ tudoubao122 ”),让保险不那么枯燥!