大家好,我是一本正经的吐槽君。

提到年金险,大家肯定都不会陌生。

这两年随着国家倡导商保补充社保,年金险养老也被炒的火热。

平时我们接触到的年金险,一般就分为两类。

一类是“快返型年金”,这类年金险一般被包装成教育金,保障期间很短只有一二十年。

另一类就是“终身型年金”,和社保养老比较类似,保障到一个人身故为止,只要被保人存活就可以一直领取。

但这两天我发现弘康上线了一款比较另类的年金险——“金禧世家”,可以实现祖孙三代的接力领取。

真·辛苦一个人,幸福三代人!

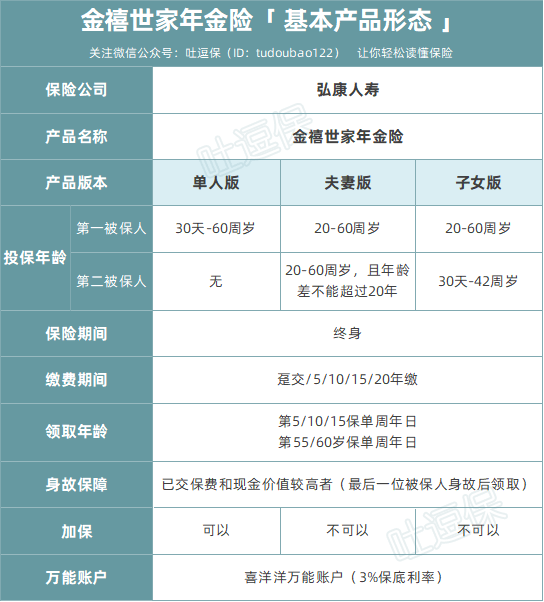

金禧世家分为三个版本,先来看一下产品形态:

版本有点多,咱们分开一个个来说。

一、单人版

单人版总结起来就两个字:普通。

30天-60周岁,5000元起投,领取到终身。

无论是投保规则、起投金额还是领取方式,都普通的不能再普通了。

唯一亮点就是可以附加“喜洋洋”万能账户。

亮点在于……

名字我喜欢,哈哈哈。

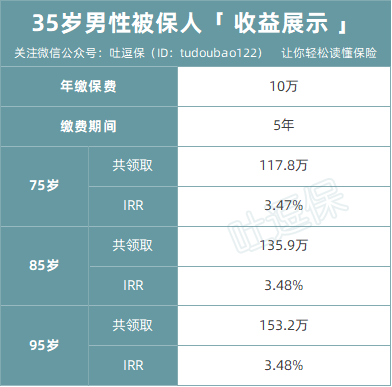

至于收益率也是中规中矩,以35岁男性年缴10万元,缴费5年后开始领取为例:

Emmm,怎么说呢,单人版毫无亮点……

如果想要购买传统的单人养老年金,还有其他更优秀的选择,所以不是很建议购买金禧世家的单人版本。

了解金禧世家(单人版)产品详情,长按识别下方二维码:

1.png)

PS:想购买单纯的单人养老年金,来找我帮你推荐适合的产品:

二、夫妻版

夫妻版就比较有意思了,类似于夫妻互保。

第一被保险人先领取至身故,第二被保险人再领取至身故。

比如老公作为第一被保人,老婆作为第二被保人,老公先领取,老公身故后老婆接着领取,直到老婆也身故后保障终止。

Emmm,既然万能账户叫喜洋洋,我们就用青青草原来举例吧(让以前的倒霉熊夫妻休息一下)。

30岁的灰太狼投保金禧世家夫妻版,红太狼今年20岁。

灰太狼作为第一被保人,红太狼作为第二被保人,年交保费1万,连续缴纳10年。

灰太狼从第5年,也就是35岁时开始领取,每年能领3238元。

灰太狼85岁去世,此时已累积领取161900元。

红太狼可以接着领直至去世,假设红太狼90岁身故,则夫妻二人最终总领取年金数额为210470元。

在红太狼身故之后,还可以赔付给小灰灰接近11万的身故保险金。

总计投入10万元,收益32万多元。

由于男性的平均寿命要比女性低上不少。

所以这个版本对于夫妻感情很好,尤其是男方比女方大一些的家庭来说,非常适合。

一张保单给了两个人安全感,由于受益人的特殊性,也可以起到很好的资产隔离作用,应对某些经济纠纷。

了解金禧世家(夫妻版)产品详情,长按识别下方二维码:

1.png)

三、子女版

接下来就是重头戏了,个人最推荐的一个版本——子女版。

主要是由于这个版本的收益是三个版本中最高的,并且整个产品的形态非常贴近家庭的实际情况。

还是用灰太狼一家来举例:

30岁的灰太狼投保了一份金禧世家,自己作为第一被保人,0岁的儿子小灰灰作为第二被保人。

领取时间还是5年以后,也就是小灰灰5岁开始,每年领取3246元。

等到小灰灰长到25岁时,一共可以领取64920元。

这笔钱灰太狼拿来给小灰灰做教育金、创业金都是可以。

灰太狼继续领钱,小灰灰已经长大成人了,灰太狼也年纪大了,所以之后领的钱就可以作为自己的养老金。

灰太狼85岁去世时,共领取年金162300元。

此时55岁的小灰灰作为第二被保人开始继续领取年金,正好作为自己的养老补充,直到身故。

这之后还会赔付给小灰灰的儿子小小灰一笔10W+的身故赔偿金。

不仅可以完美覆盖一代人的教育、两代人的养老;

由于年金险每年给付的形态,还可以预防“败家子”,防止子女过度挥霍。

真正做到一份保单,管了三代人……

强推!

了解金禧世家(子女版)产品详情,长按识别下方二维码:

1.png)

四、写在最后

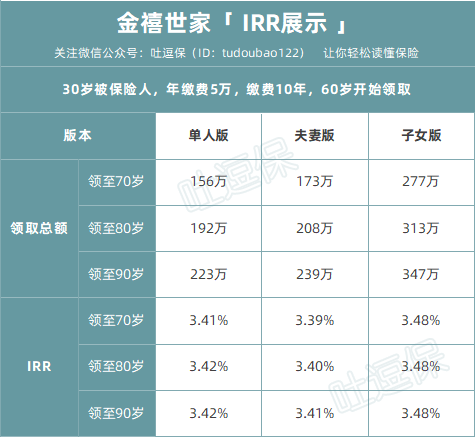

当然光聊产品形态,不放IRR来比划比划,就不是一个专业的年金险测评。

直接上图:

虽然IRR没有之前测评的那些年金险那么的惊艳,但是夫妻版和子女版的超长领取年限,着实令人心动。

尤其是子女版,之前我们说年金险讨论七八十年以后的收益的没有用的,因为正常人根本活不了那么多年岁。

但是子女版实现了两代人的接力,“愚公移山”式的领取使得超长的领取年限不再是梦。

年金险的死水市场,需要这样脑洞大开的产品!

我是理财达人吐槽君,爱你们!

关注吐逗保,看更多走心文章

原创不易,未经授权禁止公号转载!