首发 | 微信公众号「 吐逗保 」

(,,・∀・)ノ゛Hello~大噶好哇,我是逗逗酱。

对于预算紧张的人,或想要加保的人群,逗逗酱通常推荐买重疾险时,选择纯重疾保障产品更合适。

即只保障重大疾病,以较低预算提高保额,其他保障责任都不要,主要解决核心重疾风险。

但自新规以来,目前互联网市场上保只买重疾保障的纯重疾险,少之又少。

好在重疾险市场已经开始“回暖”,为争夺一席之地,保司们各显身手,好产品也日渐多了起来。

最近,就有一款纯重疾险产品入了我的眼,它就是——「 吉瑞保重疾险 」。

由瑞华健康保险承保,说到这家保司,相信老粉应该都不陌生。

他们家的小佩奇少儿重疾险,可以承保先天性疾病的,当初口碑就很不错,尤其是核保服务非常专业,产品性价比也高。

还有那款6年保证续保的医保加百万医疗险,也是他们家的,对乙肝小三阳核保非常友好。

而这次上线的“吉瑞保重疾险”,与以往的重疾险都不一样。

没有花哨的保障,更没有太多的束缚,是很多朋友喜欢的纯重疾险形态。

低价高保额,特别适合预算不多,或想加保的朋友入手~

一、

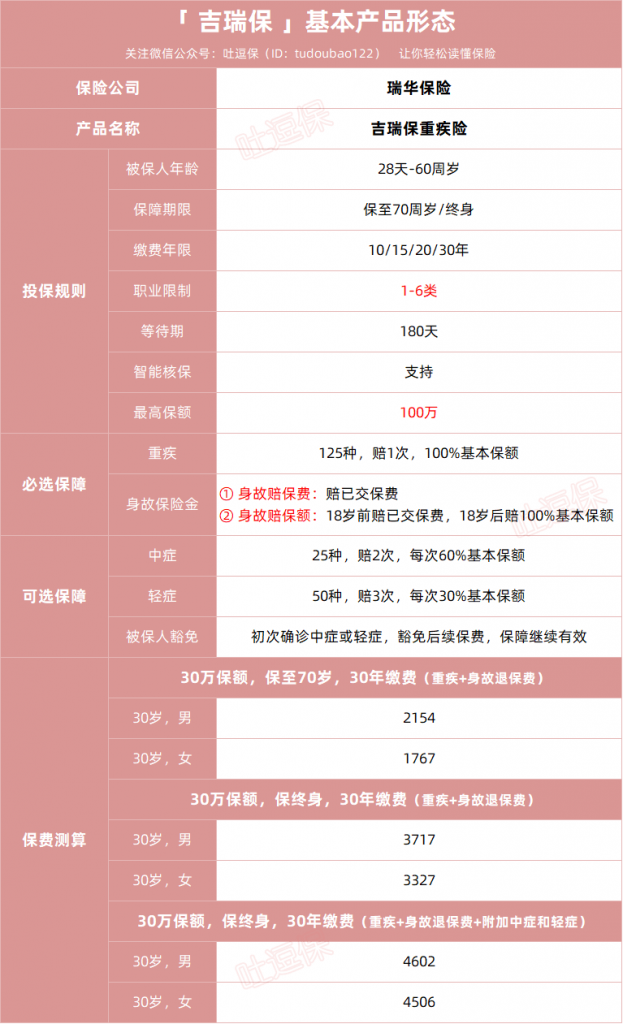

老规矩,我们先来看一下吉瑞保长啥样👇:

(制图By吐逗保)

吉瑞保的保障责任巨简单,没啥幺蛾子,核心基础就保“重疾+身故”。

重疾保障125种重疾,赔1次,100%基本保额,无特殊重疾责任。

身故保障有两种赔付方式可选,但必须二选一:

- 方案一:赔累计已交保费;

- 方案二:18岁前赔已交保费,18岁后赔100%基本保额。

个人建议就选“方式一赔保费”就行了,可以进一步压缩保费预算,更合适一些。

如果生病了,保额自己用;哪怕一辈子没出险也不亏,钱就留给后代。

总之,就是一定可以拿到理赔款!适合对“返还”有一定需求的朋友。

OK~必选保障就这俩,没了……

可选保障也不复杂,就两个,可附加中症或轻症责任,灵活选择:

- 中症:25种中症,赔2次,每次赔30%保额;

- 轻症:50种轻症,赔3次,每次赔60%保额。

赔付力度不低,也都不分组、没有赔付间隔期,只要符合理赔要求,就可以获赔。

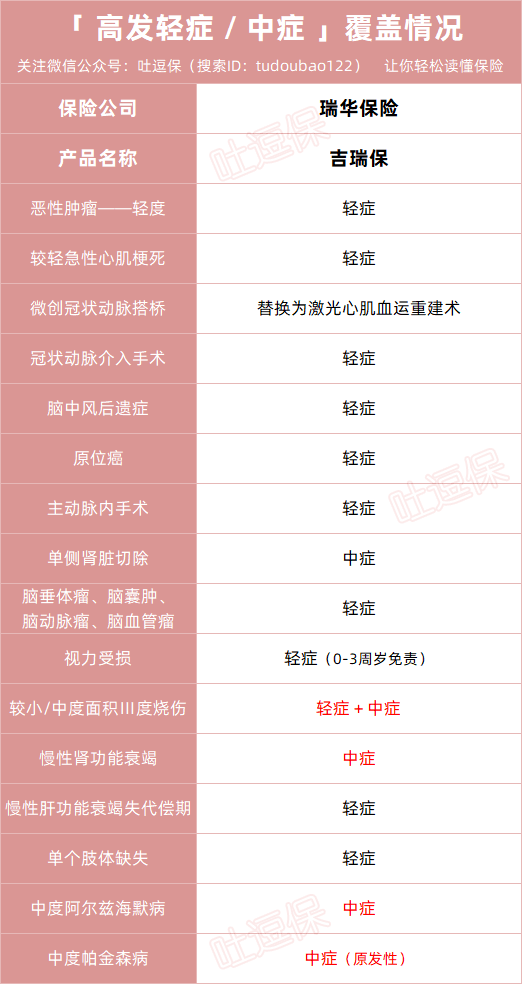

而且吉瑞保针对高发的中症或轻症,基本都覆盖到位,不用担心保障有漏洞:

(制图By吐逗保)

甚至它还将一些高发疾病纳入了中症保障,出险直接赔付60%保额,赔得更多。

不仅如此,中症和轻症还各自带有保费豁免功能,如果确诊中症或轻症,以后的保费不用交了,但保障仍继续。

最重要的是,因为吉瑞保没有那么多复杂的捆绑销售责任,所以在保费方面也可以做到更低。

举个栗子:

30岁买吉瑞保,选纯重疾+身故返保费(不附加中症和轻症),30万保额,30年交:

- 保至70岁:男性每年需2154元,女性每年只要1767元;

- 保终身:男型每年需3717元,女性每年只要3327元。

价格还不错,人人都保得起。

预算紧凑,可以选择保至70周岁,特别是对女性,极其友好。

不过如果附加中症+轻症,保费则会飙升,优势不大…

这个时候,逗逗酱就不建议再买吉瑞保了,不如选择「☞ 超级玛丽6号(戳蓝字查看测评)」或「☞ 达尔文6号(戳蓝字查看测评)」这两款重疾险,性价比会更高。

二、

总而言之,瑞华吉瑞保重疾险是一款保障纯粹简单的裸重疾险,保重疾和身故,可附加中症/轻症及被保人豁免。

而且投保规则优势明显,最高免体检保额达100万;

可投保人群广泛,60岁以内都可以买,且1-6类职业皆可投保;

部分高危职业人群如消防员、营运货车司机、货运搬运工人、航运船长、水手等等…也可以买,非常友好。

如果是当前预算不多、或是想给自己加保重疾险的朋友,吉瑞保重疾险是个不错的选择。

不过重疾险,除了看保障、看价格,健康告知也是很重要的一关。

投保前,记得仔细看健康告知。

如果健告不满足,瑞华吉瑞保还支持“智能核保”,大家可以试试,快速得到核保结论,还不会留下核保痕迹。

最后还是那句话,如果有保障需求,建议早买早保障,有总比裸奔强。

如果有任何疑问,直接找吐槽君,给你最专业的解答(微信搜索ID:tucaojun888)。

就酱,别忘了“转发分享”哈~

我是逗逗酱,愿你我都能选到最适合自己的保险!

——————————

了解更多保险知识,解答更多保险疑问,欢迎关注微信公众号:吐逗保(搜索:“ 吐逗保 ”或“ tudoubao122 ”),让保险不那么枯燥!