大家好,我是一本正经的吐槽君。

上周,河南民生频道发布了一篇名为《死里逃生后,男子被逼求“开腹理赔”!你的保险,到底能保你吗?》的视频。

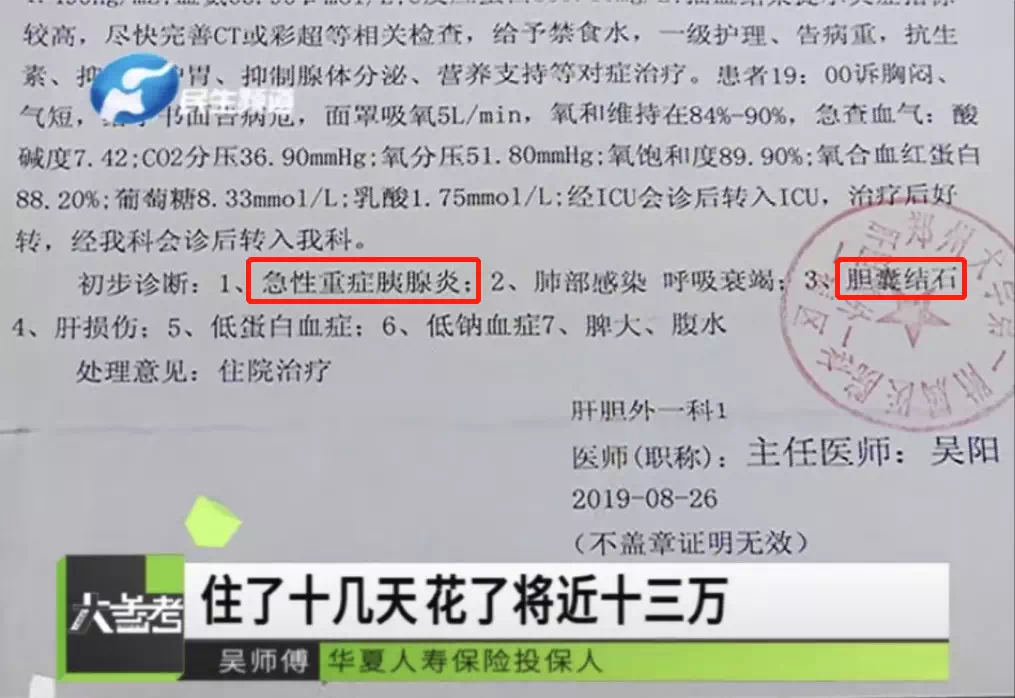

今年8月份,视频中的吴师傅罹患了急性重症胰腺炎,在ICU治疗了十几天,花费了近13万元的医疗费。

在出院之后,就之前购买过的华夏人寿重疾险提出理赔申请。

原以为折腾的差点丢了一条命,怎么也能拿到理赔了。

没想到华夏人寿以没有达到条款中“开腹手术”标准而拒赔了。

继而吴师傅要求医生修改病例,但郑大一附院的医生认为:

“以目前的医疗水平来说,完全不需要进行开腹手术,一般采用无创治疗,严重者进行微创手术。”

被两头拒绝的吴师傅彻底崩溃了,便出现了视频中那句:“我死也要死在你们华夏保险!”

于是几天内,舆论不断发酵,吃瓜群众基本上是一边倒的支持吴师傅,网上又掀起了一股“保险都是骗人的”舆论浪潮。

然而真相究竟是如何的?

作为一个保险知识输出者,吐槽君今天就来客观中立的聊聊这件事情,不吹不黑。

一、开服理赔,是一场闹剧?

事情被爆出之后,网上大致有两种声音:

- 完全外行的电台媒体及群众:法定重疾定义已经是12年前的事情了,不符合现在的医学发展,这次拒赔的主要元凶;

- 稍微懂点行的各类自媒体:吴师傅买的产品不好,有的产品就可以不开腹就理赔,有的轻症也赔付“腹腔镜手术”。

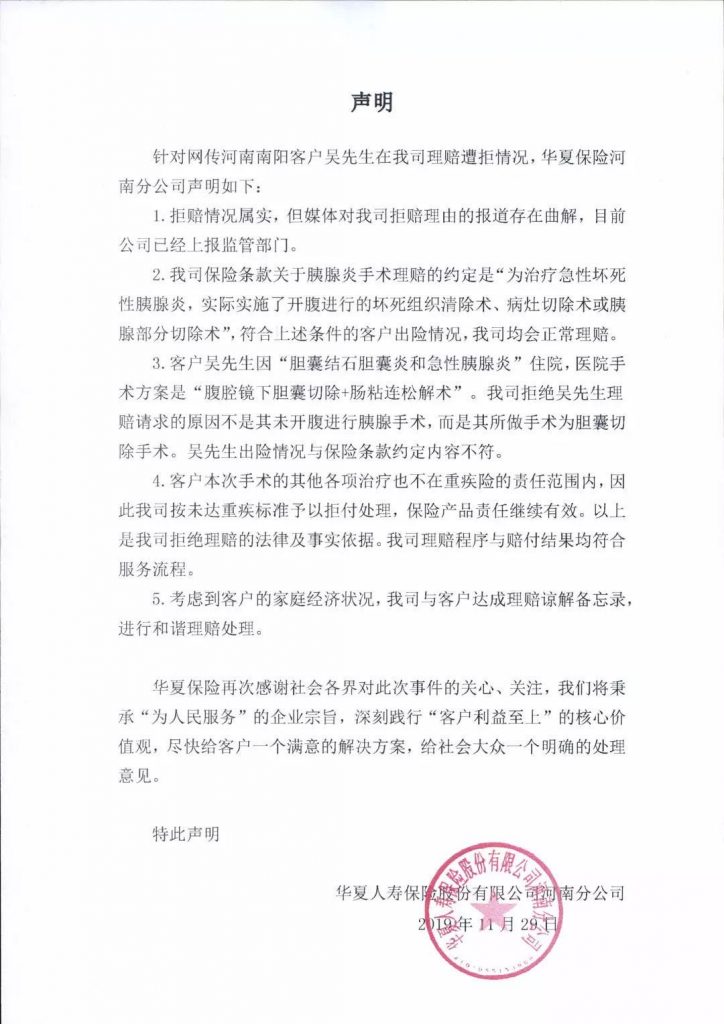

先不论两种观点的对错,我们先来看看华夏人寿官方对于此事的官方声明:

emmm,画质有点渣,看来河南分公司的扫描仪质量一般……

咳咳,说回正题。

华夏官方的意思:

(1)媒体存在曲解,我们已经举报了;

(2)拒赔的原因并非媒体所说未开腹进行胰腺手术,而是因为吴师傅做的手术是胆囊切除手术;

(3)我们虽然不该赔,但是舆论都这样了,所以就通融赔付了。

所以事情闹了半天,吴师傅被拒赔根本不是因为没有接受开腹手术,而是因为进行的是胆囊切除术,根本就不符合理赔条件。

是不是感觉有点晕?

这个就得从什么是“急性坏死性胰腺炎”开始说起了。

说直白一些,胰腺是一个消化器官,负责分泌胰腺液帮助胃肠消化。

同时胰腺也是一个非常“愚蠢”的器官,如果分泌的胰腺液不能及时排出,那么反而有可能把自己消化掉,从而形坏死,就变成传说中的成急性坏死性胰腺炎。

而导致胰腺液分泌不能及时排出的原因有很多,有可能是胰腺自己的问题,也有可能像视频中的吴师傅那样由于胆囊结石导致。

而从华夏人寿的声明中可以看出,急性坏死性胰腺炎的理赔约定是:“为治疗急性坏死性胰腺炎,实际实施了开腹进行的坏死组织清除术、病灶切除术或胰腺部分切除术”。

所以吴师傅其实一共有两点条件没有满足:

- 切除的是胆囊,而非胰腺病灶;

- 没有进行开腹手术。

二、真的怪重疾定义过时么?

视频中的记者一直在强调,吴师傅被拒赔的主要原因,是重疾定义如今已经过时了。

那么真相究竟如何?

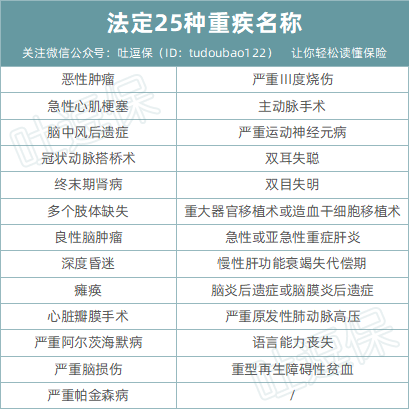

在以前的文章中,吐槽君科普过,目前大陆重疾险所使用的《重大疾病保险的疾病定义使用规范》,是在2007年由中国保险业协会和中国医师协会共同制定的。

规范一共统一了25种高发重疾的定义,所有大陆的保险公司都需要遵守。

具体病种包括:

诶嘿,聪明的你已经发现,急性坏死性胰腺炎压根就不包含在25种法定重疾中……

记者这都要怪罪重疾定义过时,这就有些强人所难了……

当然,重疾定义过时这件事情确实是存在的,在《甲状腺癌要被扫地出门了?保持理性看待》吐槽君已经提到过,目前中保协已经在着手重新编制重疾定义了。

所以说急性坏死性胰腺炎属于保险公司自定的重疾,吐槽君在翻找线上线下几十款产品之后,发现条款基本都和华夏的产品相同,甚至有的产品都不包含这项重疾。

比较宽松的也只是没有明确规定需要开腹手术,比如太平洋的金福人生:

但一样要求的是进行胰腺病灶切除……

所以说就算是像其他自媒体说的那样,购买了不需要开腹手术的其他保险产品,吴师傅的胆囊切除手术也无法达到理赔条件。

所以吐槽君觉得华夏保险并没有恶意拒赔,而吴师傅的情况虽然值得同情,但确实不符合理赔条款。

至于视频中郑大一附院的医生所说:“对于重症急性胰腺炎,目前90%的病人都不需要进行开腹手术。”

吐槽君则认为目前部分的保险公司确实有一定的责任。

未来医疗手术的发展方向毫无疑问,一定是向无创化努力。

所以在条款设定上,一定要与时俱进。

如果无创化的手术的风险与费用更低,大可以把他放在轻症列表中,没必要掩耳盗铃的做一只鸵鸟。

三、写在最后

吴师傅最后的理赔,在掀起舆论浪潮之后,满意的获得了通融赔付。

又一起“按闹分配”的理赔事件就此告一段落。

不得不说,这对于整个保险行业来说,确实是莫大的讽刺。

吐槽君一直都觉得,通融赔付是对其他投保人最大的不公,老老实实遵守规则的老实人,平白无故承担了“相对公平”的成本。

只能说民意又一次XX了规则。

PS:这篇文章并非在为任何人洗白,也并非为了抹黑任何人,仅仅是想发出一些声音,让大家了解事情的真相究竟是如何的。

PPS:这个故事还告诉我们,百万医疗险+重疾险配合才能完美解决大病风险,百万医疗险的作用之一就是解决重疾险理赔范围外的疾病!

我是中立客观的吐槽君,爱你们!

关注吐逗保,看更多走心文章

原创不易,未经授权禁止公号转载!