首发 | 微信公众号「吐逗保 」

(,,・∀・)ノ゛Hello,大噶好呀,我是逗逗酱~

1月31日过后,火热的旧定义重疾险抢购潮,终于圆满落幕。

逗逗酱和吐槽君也终于结束了战斗,踏踏实实睡了它个昏天暗地。

在这里先恭喜买到旧规重疾的朋友们,没赶上车的朋友也不要懊恼不已~

自2月1日起,重疾新规开始实施,彻底走到台前;

各保险公司会陆陆续续地上线一批新定义重疾险,来替代旧版产品。

其实昨天吐槽君也预告过了,逗逗酱今天准备测评一款新规重疾险,它就是——「 百年康惠保旗舰版2.0 」。

旧定义重疾险中“康惠保旗舰版”也算是重疾险的标杆产品之一了,性价比很高。

所以随着重疾新规的实施,百年人寿也将康惠保旗舰版进行了升级,推出了重疾新定义下的康惠保旗舰版2.0。

废话不多说,下面逗逗酱就来盘一盘这款网红新规重疾险,到底如何。

一、康惠保旗舰版2.0深扒解读

老规矩,我们先看一下,康惠保旗舰版2.0重疾险的基本产品形态:

(制图By吐逗保,禁止转载)

如图,新规下的康惠保旗舰版2.0仍是一款单次赔付重疾险。

不过它将中症、轻症责任改为了可选责任;

同时新增了前症必选责任,以及癌症二次赔付、身故赔保额等可选保障责任。

所以康惠保旗舰版2.0的必选责任,只有重疾和前症保障;

如中症、轻症、癌症二次赔、身故、被保人豁免、投保人豁免等保障,都需要额外付费附加。

(1)重疾保障

等待期90天后,罹患100种重疾中的一种,赔付1次。

保障最大的亮点就是“60周岁前罹患重疾,可额外赔付60%保额”,保障充足。

具体赔付要求:

- 60周岁前,确诊重疾,可赔付160%基本保额;

- 60岁及以后,确诊重疾,则赔付100%基本保额。

这个赔付额度不算低了。

不过康惠保旗舰版2.0的重疾保额,最高可投保70万。

但需注意的是:

只有0-40岁的被保险人最高保额为70万,41-50岁最高保额为40万;

成年学生、家庭主妇累计重疾风险保额<50万,无业人群累计重疾风险保额<30万。

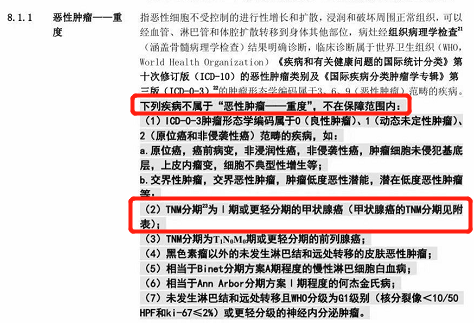

另外,新规实施后最主要的变化就是:“重疾的理赔条款均按照重疾新规定义规范”;

比如我们一而再说的,新定义重疾根据甲状腺癌的严重程度,按照轻症或重疾赔付;

康惠保旗舰版2.0作为新规重疾险,必然也是如此。

将TNM分期为1期或以下的甲状腺癌,踢出重疾保障范畴,按轻症赔付,保额不超过30%:

不过新版重疾对多种重疾的理赔标准,也变得合理了;

比如重大器官移植术的理赔相对变宽松了,新增“小肠的异体移植手术”,而且“造血干细胞移植” 不再限定是异体移植;

再比如冠脉搭桥手术,顺应了医学的发展,不再要求“开胸”,切开心包的微创手术也能赔100%保额。

总体来讲,对我们消费者来说是好事。

(2)中症保障(可选)

等待期90天后,罹患20种中症中的一种,最多赔付2次,每次赔付基本保额的60%(不分组,无间隔期)。

同时包含“被保险人中症豁免”:

即若被保险人罹患合同约定的中症后,后续的保费豁免,无需再交了,而保障依旧在。

(3)轻症保障(可选)

等待期90天后,罹患35种轻症中的一种,最多赔付3次,每次赔付基本保额的30%(不分组,无间隔期)。

同时也含“被保险人轻症豁免”:

即若被保险人罹患合同约定的轻症后,后续的保费全部豁免,无需再交,而保障依旧在。

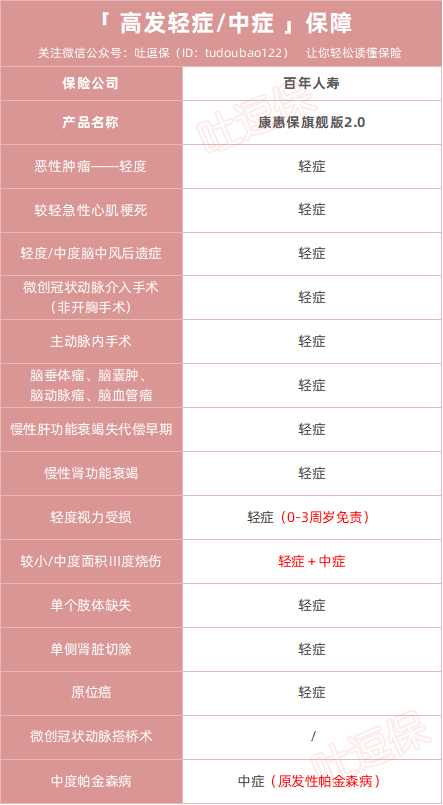

另外康惠保旗舰版2.0对于高发中症/轻症的覆盖也较完整:

(制图By吐逗保,禁止转载)

如图,高发的轻中症,康惠保旗舰版2.0都在保障内,还算较全面。

其中对于脑中风后遗症,轻症和中症都保障;

原位癌也保障,但缺点是理赔标准严格了些。

另外虽然不保障微创冠状动脉搭桥术,但是替换为激光心肌血运重建;

激光心肌血运重建术(TMLR)是近几年产生的治疗严重冠状动脉粥样硬化性心脏病(冠心病)的新方法。

需要注意的是,较轻急性心肌梗死、微创冠状动脉介入手术(非开胸手术)和激光心肌血运重建,三者仅赔付其一,赔付后另外两个病种轻症责任终止。

(4)前症保障

前症呢,通俗来讲:就是病情比轻症要轻,还没有达到轻症理赔标准的疾病。

一般可表现为结节、息肉等外在形式,是比较容易引起重大疾病的前兆。

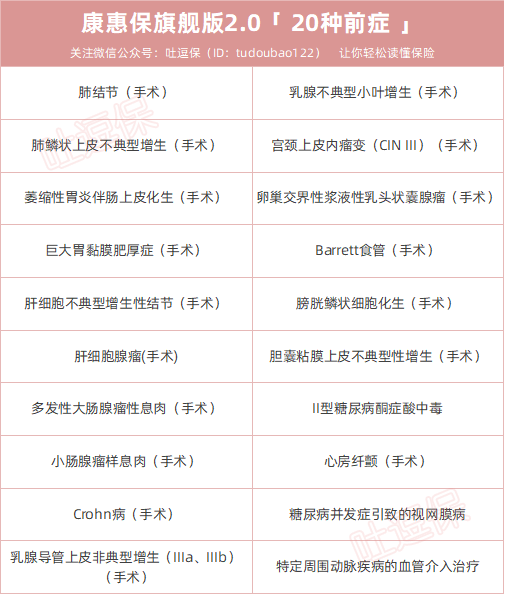

康惠保旗舰版2.0和旧版的康惠保2.0一样,都含有“前症”保障责任:

保障20种前症,赔付1次,赔付15%基本保额。

康惠保旗舰版2.0保障的20种前症,如下图:

(制图By吐逗保,禁止转载)

(5)恶性肿瘤二次赔(可选)

康惠保旗舰版2.0增加了“恶性肿瘤二次赔付”的可选保障。

若附加癌症二次赔,则首次确诊重疾后,可豁免后期保费,另再次赔付120%基本保额。

具体赔付要求如下:

- 首次确诊重疾为癌症:间隔3年后,再次确诊为癌症(包括新发、复发、转移),再赔付120%基本保额;

- 首次确诊重疾非癌症:间隔180天后,首次新发癌症,再赔付120%基本保额。

癌症发病率高,这是众所周知的。

在重疾理赔中,因癌症理赔的,男性占60%左右,女性占80%左右。

而康惠保旗舰版2.0不仅含前期重疾额外赔,癌症二次赔的120%赔付比例也足够,赔付间隔期也中规中矩。

关于附加保费,买保额50万,保终身,30年缴费,保“重疾+中症+轻症+前症+癌症二次赔”的情况下,男性保费上涨11%,女性上涨15%,保费涨幅还可以。

如果看重癌症保障的朋友,可自行选择附加。

(6)身故(可选)

除了重疾、前症必选,中症、轻症、恶性肿瘤二次赔,可自由选择投保外,还可附加身故保障。

不过虽然康惠保2.0的身故保障是可选的:

- 18周岁前:赔付已交保费;

- 18周岁后:赔付100%基本保额。

但这是在你选择保至终身的前提下!

如果保障期限选至70周岁,则会强制捆绑身故责任。

另外超过30岁,保终身的话,就不能选择30年缴费了。

还是老套路啊!

(7)健康告知

康惠保旗舰版2.0的健康告知还蛮宽松的;

对体检异常的人群特别友好,不问2年内健康检查异常,只问有异常被建议治疗的情况;

同时住院史询问不超过15天。

但增加了近一年内是否在其他保险公司投保重疾保额超过100万,超过就不能买了。

总结一下,百年康惠保旗舰版2.0的亮点就是:

- 含重疾前期额外赔:60岁前首次患重疾,赔160%保额;

- 保障20种前症:前症都是比轻症要轻,还没有达到轻症理赔标准的疾病,可以赔1次,15%的保额。

- 健康告知较宽松:不询问2年内健康检查异常,只问有异常被建议治疗的情况;同时住院史询问不超过15天。

- 投保较灵活:百年康惠保旗舰版2.0除了重疾、前症必选,中症、轻症、恶性肿瘤二次赔均可自由选择投保,不过身故责任需选择保终身才可选。

- 保费不贵:投保仅选择重疾+前症+轻症+中症,不附加身故、癌症二次赔,50万保额,保终身,30年缴费,30岁男性每年保费为6575元,30岁女性每年为6330元,价格竞争力还不错。

二、写在最后

总体来说,和目前所出的新定义重疾相比,百年康惠保旗舰版2.0的性价比还是可以的。

所以逗逗酱的个人建议,百年康惠保旗舰版2.0可作为加保产品,但不建议购买太多保额。

毕竟新规产品才刚出来,后续市面还会陆续推出的,我们还可以做观望和对比。

另外再叨叨一下:

保险产品有别于其他产品,买保险切记不能拖延,早买早保障,找到当下适合自己的就是最好的。

如果你对产品或是健告、核保有任何疑问,欢迎来找我们(微信搜索ID:tucaojun888),一对一专业解答。

欢迎多多转发分享哦,爱你们~

最后,我是逗逗酱,愿所有保单永不出险!